文|音乐先声

近日,中国传媒大学音乐与录音艺术学院教授张丰艳工作组发布了《2021年中国音乐人报告》(下称“报告”)。报告收集了1007位一线音乐人的问卷数据,对296位音乐人进行了深度访谈。

报告共有八个板块,除综述部分外,正文部分依次为音乐人现状与特征、音乐人生存发展情况、音乐人与数字音乐平台、音乐人与直播平台和短视频平台、音乐人与线下演出、音乐人版权授权选择倾向与最终情况的总结分析。

张丰艳工作组已连续多年发布音乐人报告,值得欣喜的是,近年来音乐人收入不断增长。从2019年月收入不足2000元的音乐人超五成,到2020年月收入不足2000元的音乐人减少至22%,2021年进一步减少至14.73%。同时,2021年,月收入超过1万元的音乐人占比34.26%,同比增长超一倍。

基于音乐人的调研与采访,报告试图描述中国音乐产业创作主体的现状、梳理产业的问题与挑战、并为产业的持续发展提供了未雨绸缪的发展建议。

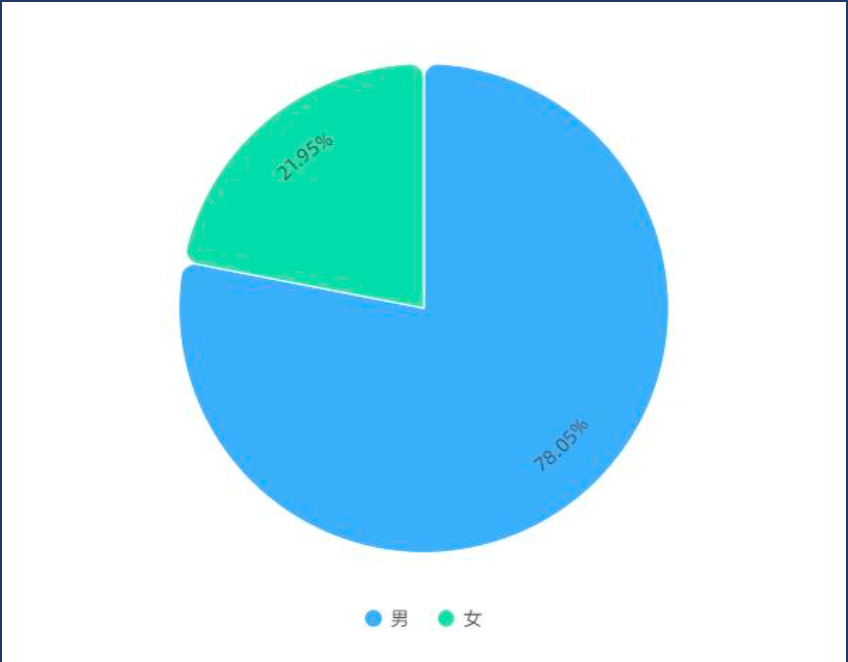

1、女性音乐人占比呈上升趋势

数据显示,2021年中国音乐人的男女比例,男性占比78.05%,女性占比 21.95%,仍旧是女性音乐人占比较少。这延续了一直以来中国音乐人“阳盛阴衰”的特点,也符合整个世界范围内音乐人“男多女少”的共同特点。

但对比历年数据发现,我国女性音乐人占比呈现出逐年上升的趋势,2019 年女性音乐人占比 18%,2020 年占比 19.74%,2021 年占比 21.95%,基本以每年 2%的速度增长。

女性音乐人占比呈现出逐年上升的趋势,这源于国内外音乐产业更加注重对女性音乐人的挖掘和扶持,使女性音乐人在行业中的地位不断提高。

除从事音乐表演以外,原创女性音乐人数量也在不断增多。女性更充沛和更复杂的情感处理能力,让她们在音乐表演的道路上具备更多的优势,在创作过程中能得到更多的想象和灵感。

女性的视角、女性的观点与魅力,正在为音乐产业塑造新的风格。

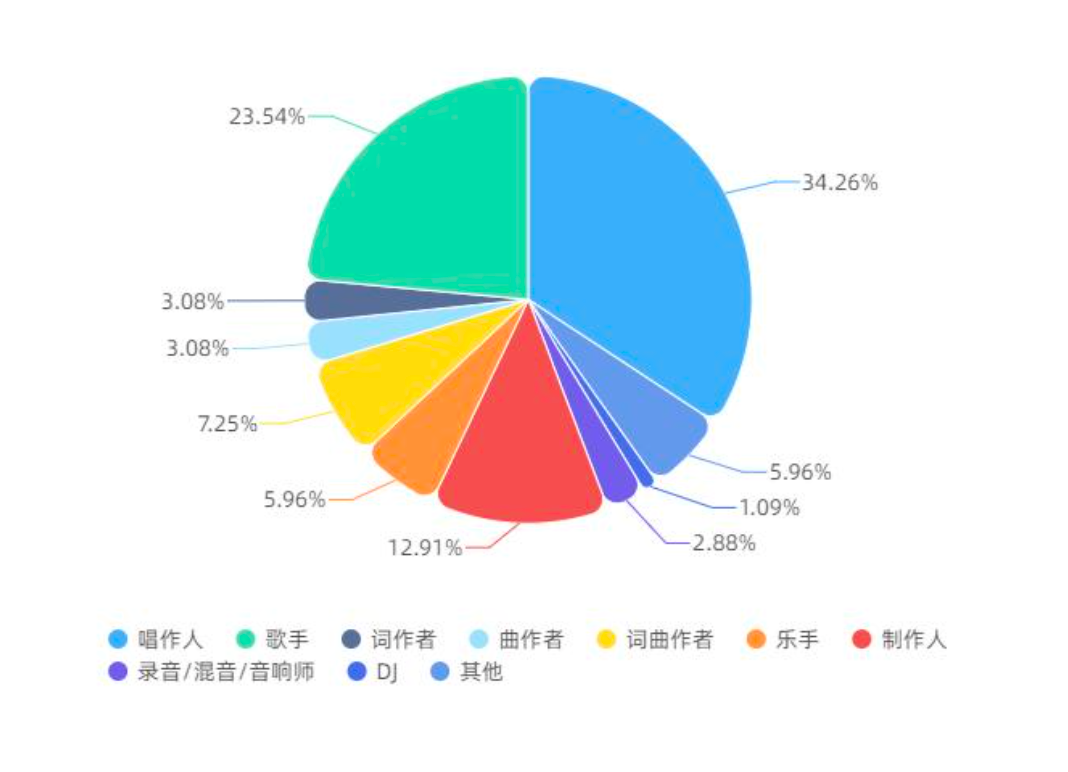

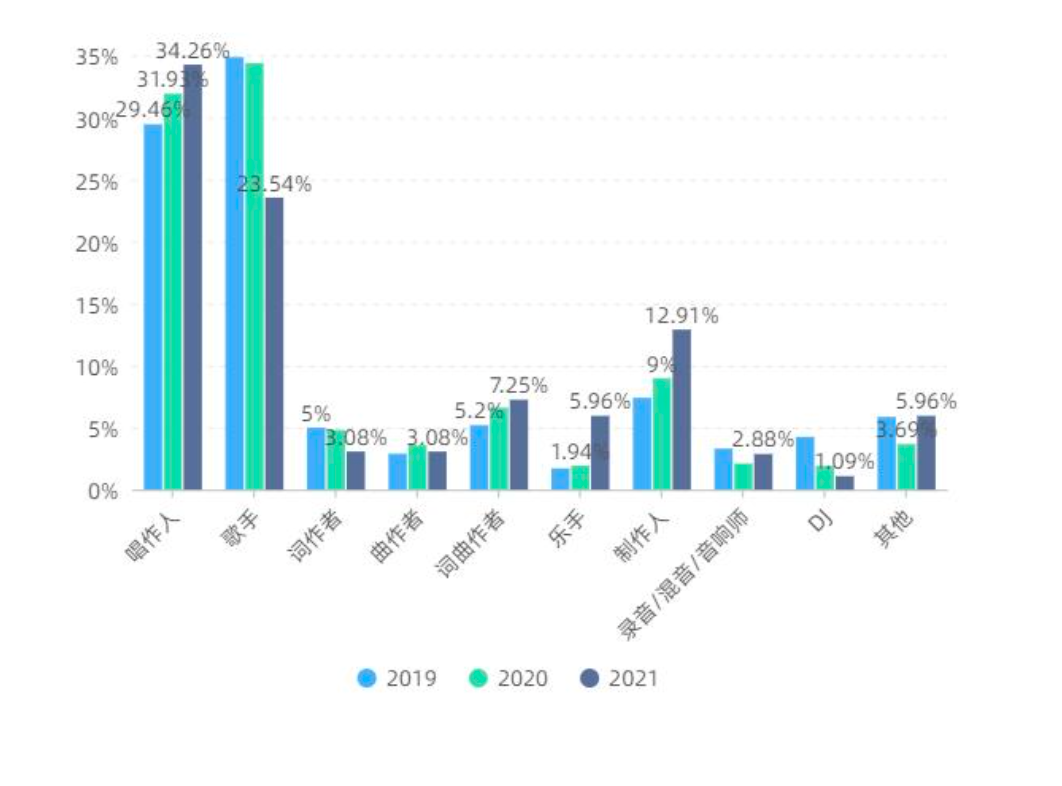

2、歌手数量减少,向唱作人与制作人转型

自2019 年起,音乐人群体中唱作人占比呈现逐年上升的趋势。

2019 年唱作人在音乐人中的占比为 30%,2020 年占比 32%,到了 2021 这一数据达到了 34.26%,并首次超越歌手成为音乐人中占比最多的职业类型。相反,歌手职业占比则逐年下降,2019 年歌手职业在音乐人中的占比为 37%,2020 年占比 34%,而 2021 年歌手占比大幅下降至23.54%,首次低于唱作人占比。

近年来,优质的音乐作品内容越来越受到关注,音乐人也更多地向音乐创作的方向探索,以期为听众带来更多优秀的作品,因此更多的音乐人不满足于表演与演唱的现状,而是逐渐向全能型唱作人转型。此外,有了《我是唱作人》《乐队的夏天》等优秀综艺节目的挖掘助力,更激发了大批唱作人涌现。

与此同时,幕后圈、牛班、哎呀音乐等线上教育平台不断研发优化其音乐课程,为音乐人提供更加专业的课程辅导,使音乐人的创作能力不断提升,这些或许成为了唱作人占比持续上升的重要原因。

另外,制作人这一职业占比也呈现出上升的趋势,2019 年制作人在音乐人中的占比为 8%,2020 年占比 9%,而 2021 年占比上升至12.91%。相比于单一身份,越来越多的音乐人倾向于集多种技能于一身的唱作人。当然,制作人的可观收益以及受疫情的影响较小,也可能成为其他音乐人转行音乐制作人的重要原因。

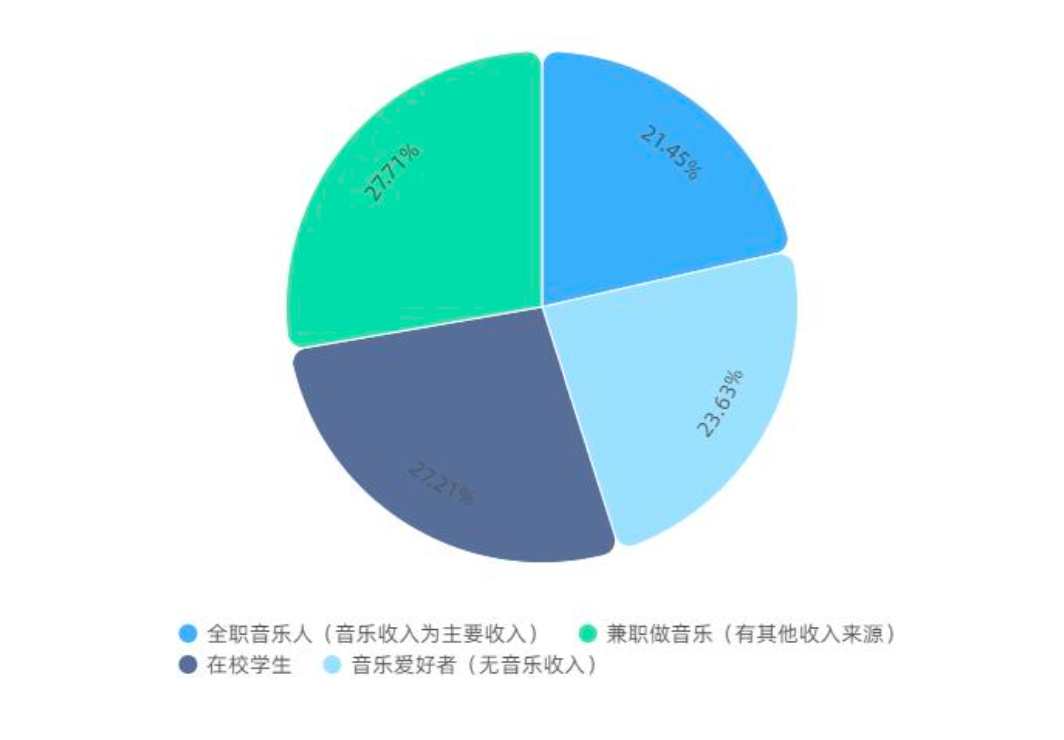

3、全职音乐人占比翻倍

调查数据显示,2021 年全职音乐人比例翻倍上升至 21.45%,相比之下这一数据在 2019 年为 12.30%,2020 年仅为 11.02%。

2021年,各类型音乐人比例相对平均,打破了 2020 年以学生及在非音乐相关行业兼职做音乐为主的局面。更多全职音乐人的出现,在某种程度上表明音乐人对行业的信心正在逐渐增强,也能反映出整个音乐行业的回暖,未来可能会有越来越多的全职音乐人逐步实现依靠音乐生活的目标。

4、音乐人整体收入持续增长,但增速放缓

与前几年相比,2021 年音乐人整体收入水平持续增长。

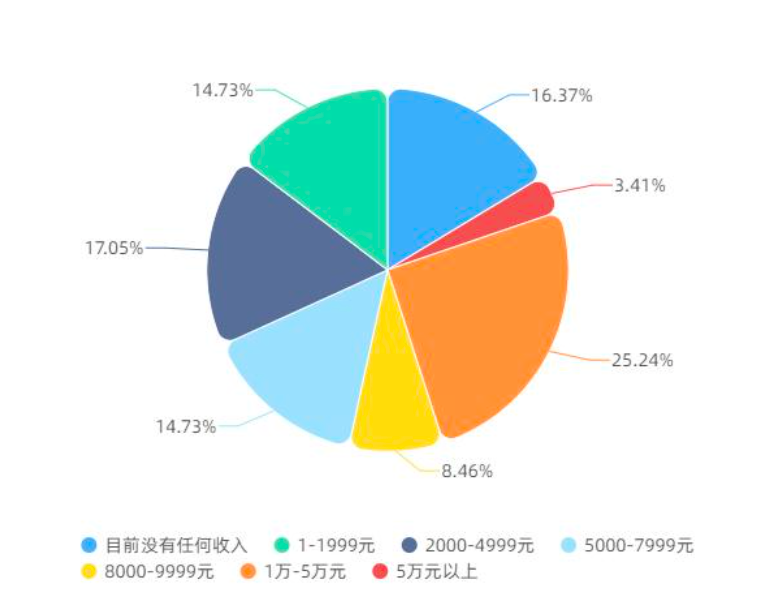

在非学生音乐人群体中,较多占比的月收入集中在 1-1999 元、1 万-5 万元,分别占比 14.73%、25.24%。此外,较 2020 年的音乐人收入情况相比,2021 年音乐人的收入在较低收入和中等收入的占比有所降低,在高收入的占比有所提升。

2021音乐人收入分布情况(不含学生群体)

2021年,除无收入群体外,音乐人月收入在 2000元以下占比 14.73%,这一占比在 2020 年为 22%,下降近 7%;2021 年,28.65%的音乐人月收入在 1 万以上,其中收入5万以上的音乐人占比3.41%,而 2020 年月收入在1万元以上的音乐人占比 16%,这一占比大幅增长。可以看出,音乐人整体收入水平正处于稳步增长的状态。

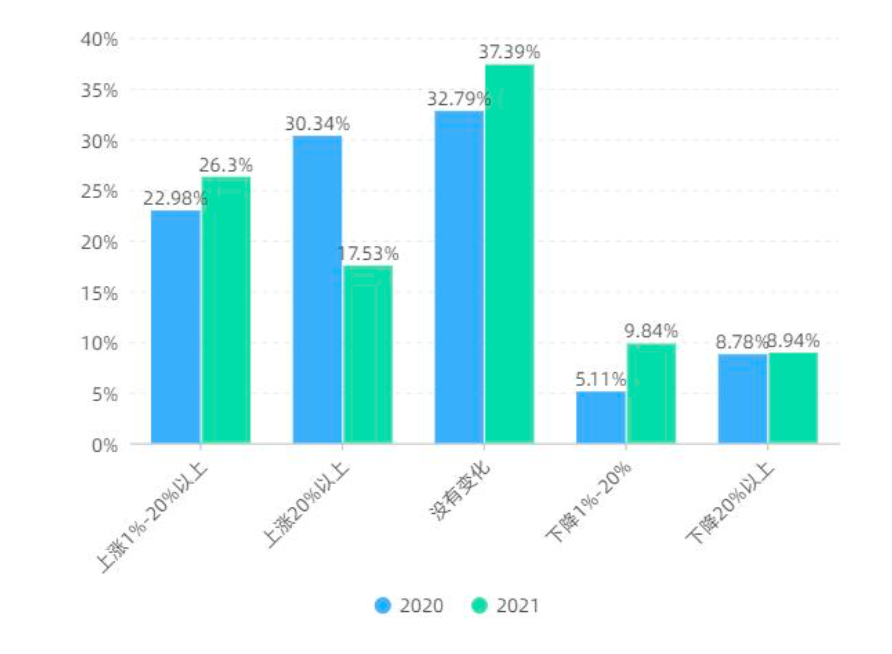

不过,2021 年,在有收入的音乐人群体中,音乐收入较上一年有所增长的音乐人占比 43.83%,这一数据在 2020 年为 53%。相比之下,2021年音乐人收入的增长率有所下降,特别是收入上涨20%以上的音乐人,2021年占比为 17.53%,2020 年为 30.34%,有较明显的下降。可以看出,虽然 2021 年音乐人的整体收入呈上升的趋势,但增长速度放缓。

2020与2021音乐人收入变化情况对比

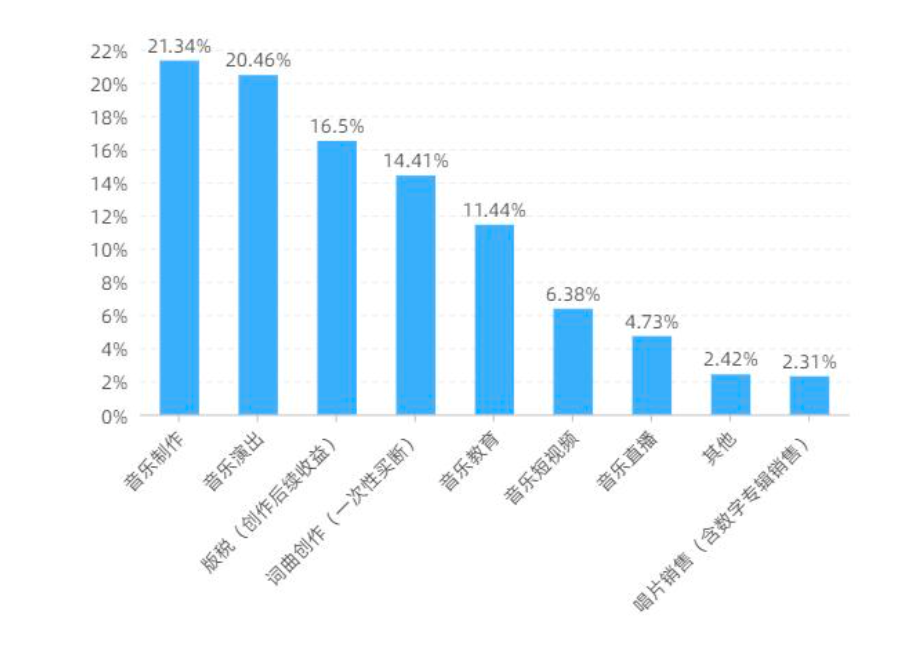

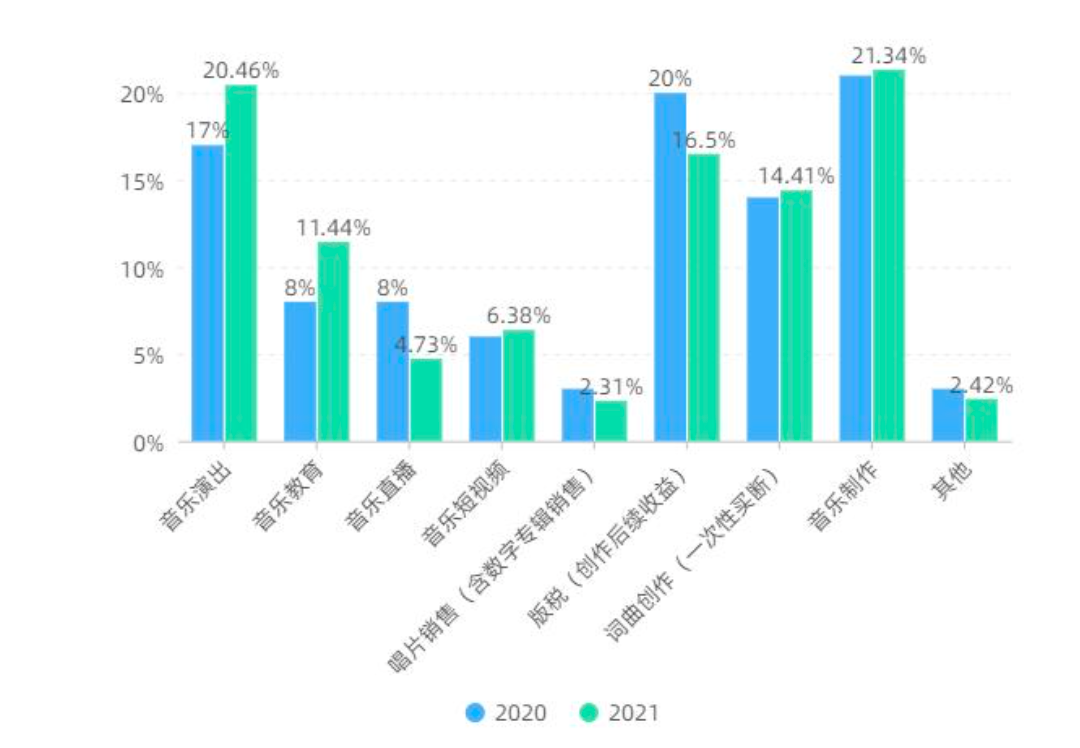

5、收入渠道以制作、演出为主,直播收入有所下降

在音乐收入来源中,音乐制作和音乐演出一直都是大多数音乐人的主要收入渠道,2021年这一情况保持不变,但现场演出收入相比去年有了明显的改观,主要原因在于近一年来疫情形势的缓和,使现场演出得到了一定的恢复。

然而,2021 年音乐人的直播收入却呈现出较为明显的下降。一直以来,作为报告调查对象的音乐人群体中有很多独立音乐人,这些音乐人大多对音乐有着自己的态度与想法,他们中的部分群体对直播行为表示不认同。

2021年的调查结果更是表明,不仅音乐人对直播的负面评价有所增加,在有直播行为的音乐人中,直播时长与频率也变得不稳定,同时数据显示音乐人的直播收入有所下降。

6、取消独家后,音乐人数字音乐收入整体略有下滑

本报告将音乐流媒体平台、直播短视频类平台、K 歌类平台等纳入调查研究范围,并将其统称为数字音乐平台,探究数字音乐平台与音乐人群体之间的关系。

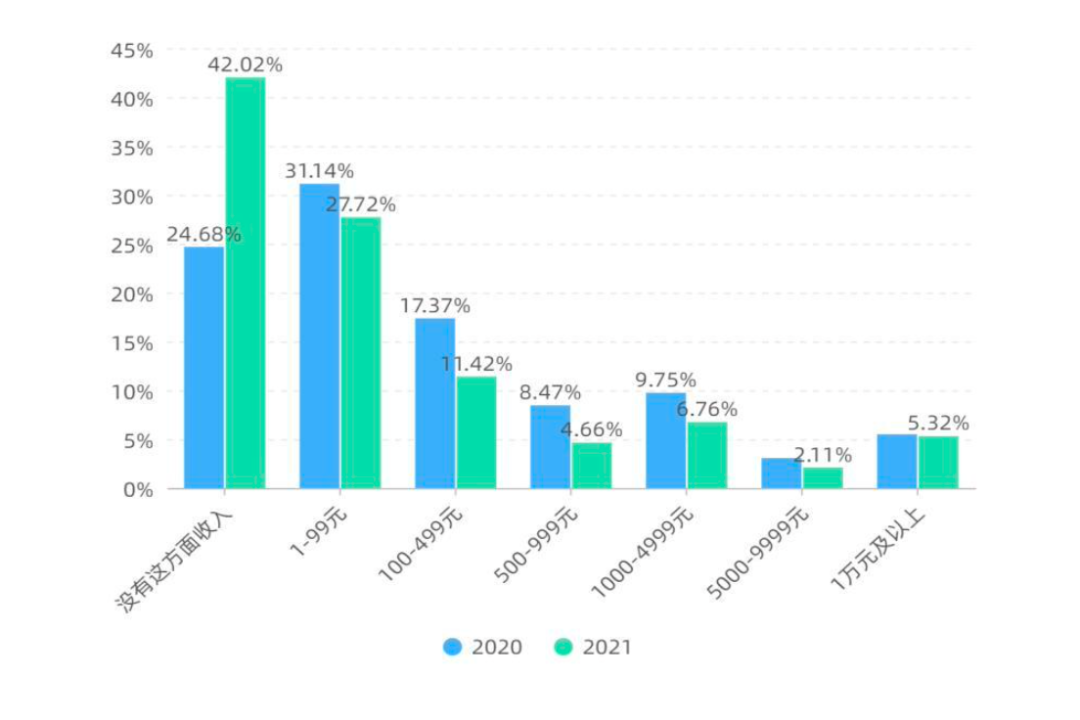

在所调查的音乐人群体中,有 57.98%的音乐人通过数字音乐平台获得收益,高于 2019 年的 41%,但比 2020 年 75%,占比有所降低。相比2020 年,各收入层次均有下降,月收入 1-99 元人群下降 3.28%,100-499 元人群下降 5.58%,500-999 元人群下降 3.34%,1000-4999元人群下降 3.24%,5000-9999 元人群下降 0.89%,一万元以上人群下降 0.68%。

2020与2021音乐人数字平台收入情况对比

数字音乐收入的整体下滑也许不仅仅是疫情对于音乐产业的影响,2021 年国家新出台取消独家版权模式的相关规定,成为部分平台收益受到影响的主要原因之一,也因此影响入驻平台音乐创作者的收益。

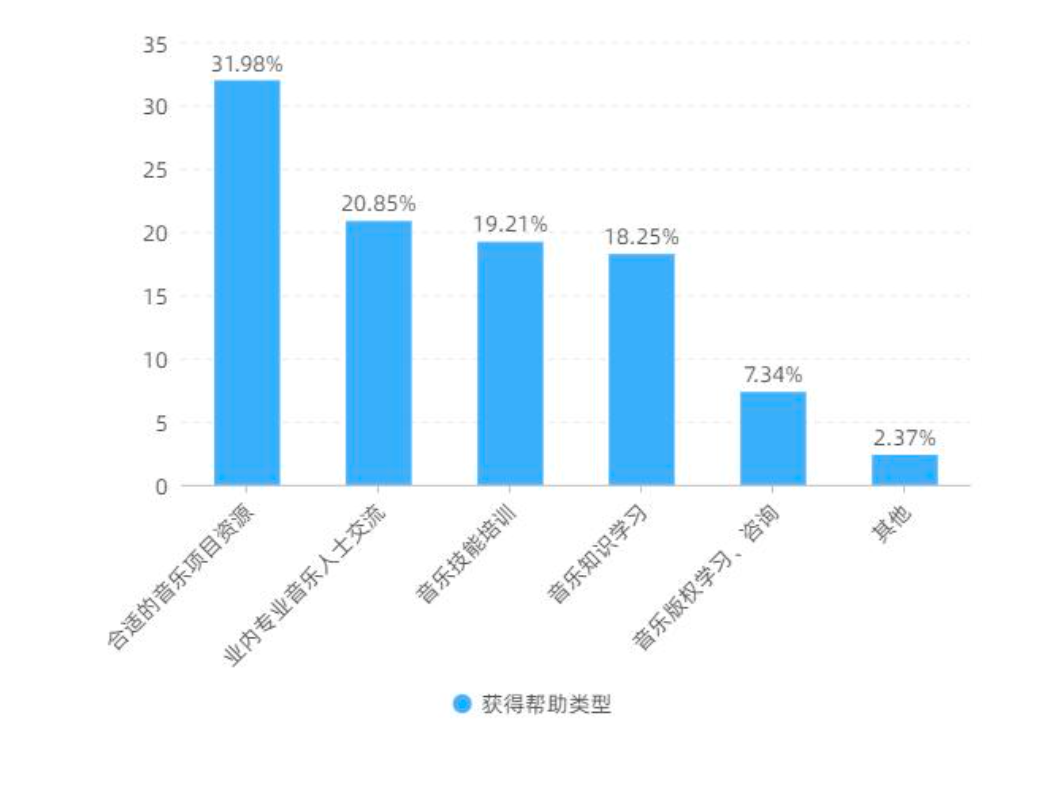

7、“资源”与“人脉”是音乐人发展的最主要诉求

调查结果显示,音乐人的音乐项目多数来源于熟人介绍,“熟人带熟人”已经成为音乐圈子内一种心照不宣的工作模式。因此,音乐人身处音乐行业,“资源”与“人脉”成为他们最主要的诉求。

2021音乐人自身发展需求情况

在音乐人对自身发展的帮助需求情况中,“合适的音乐项目资源”“与业内专业音乐人士进行交流”这两项成为音乐人最主要的需求。音乐行业中确实存在这样的现象,音乐人积累资源与人脉无可厚非,但机会往往更青睐有准备的人,追求机遇的同时更要提升自身的能力与水平。

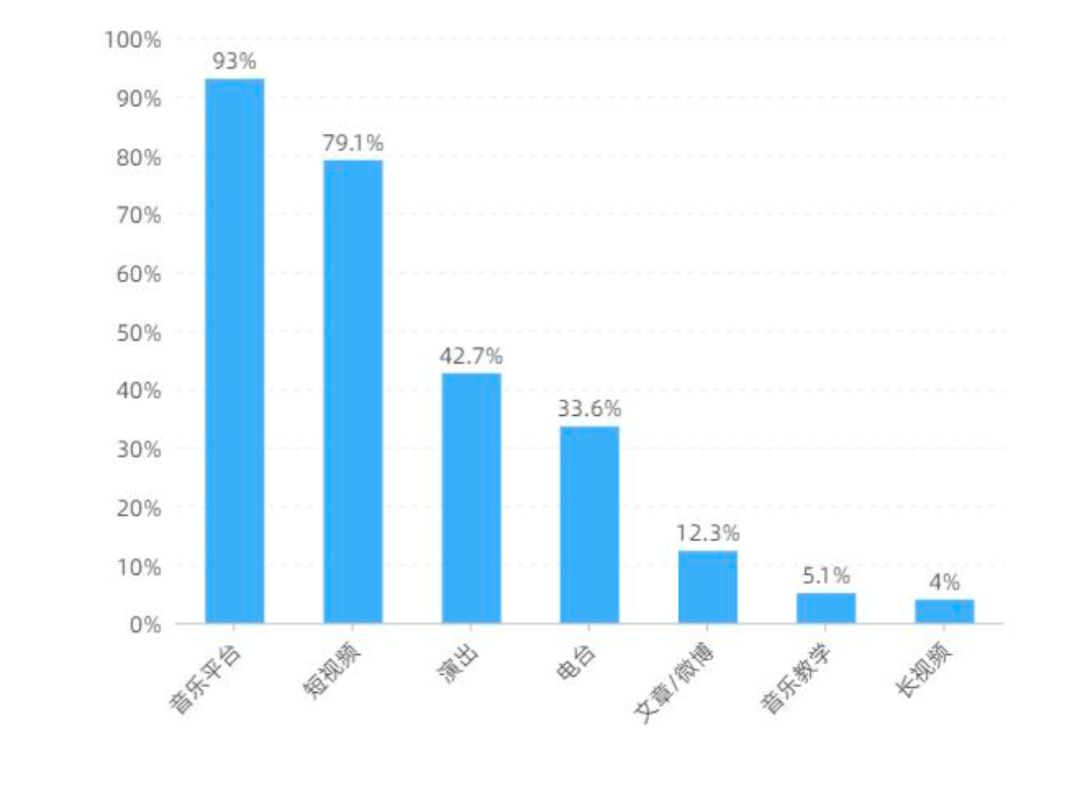

8、短视频平台异军突起,打破数字音乐平台格局

短视频平台已经成为新媒体时代音乐人的重要聚集地,更是当下音乐宣传发行的主要平台之一。越来越多的原创歌曲和音乐人从短视频平台走红,被更多受众认识了解。

无论是在平台收益、平台满意度、还是平台的参与度上,短视频平台都呈现出异军突起的态势,打破了数字音乐平台腾讯音乐、网易云音乐两家独大的格局。短视频形态的兴起,或许也正逐步影响着数字音乐未来发展的方向与趋势。

“音乐+短视频”成为了音乐传播不可忽略的重要趋势,其碎片化、可视化的传播特点,为音乐传播提供了新的思路。短视频更加适应消费者的音乐欣赏习惯,这种传播方式更加适应现代快节奏的生活。

音乐人音乐作品传播推广方式分析

只要条件允许,用户更愿意通过视频的形式消费、欣赏音乐最抓耳的那些片段。音乐与视频相结合,与单一的音乐传播或画面传播相比,更具有冲击性,可视化的歌曲更容易在脑海中留下深刻印象。

与此同时,当一首歌曲在短视频平台走红,大量用户会对该歌曲进行二次创作,翻唱或是改编,促其实现二级或是多级传播,甚至是跨平台传播,从而实现全网爆红。

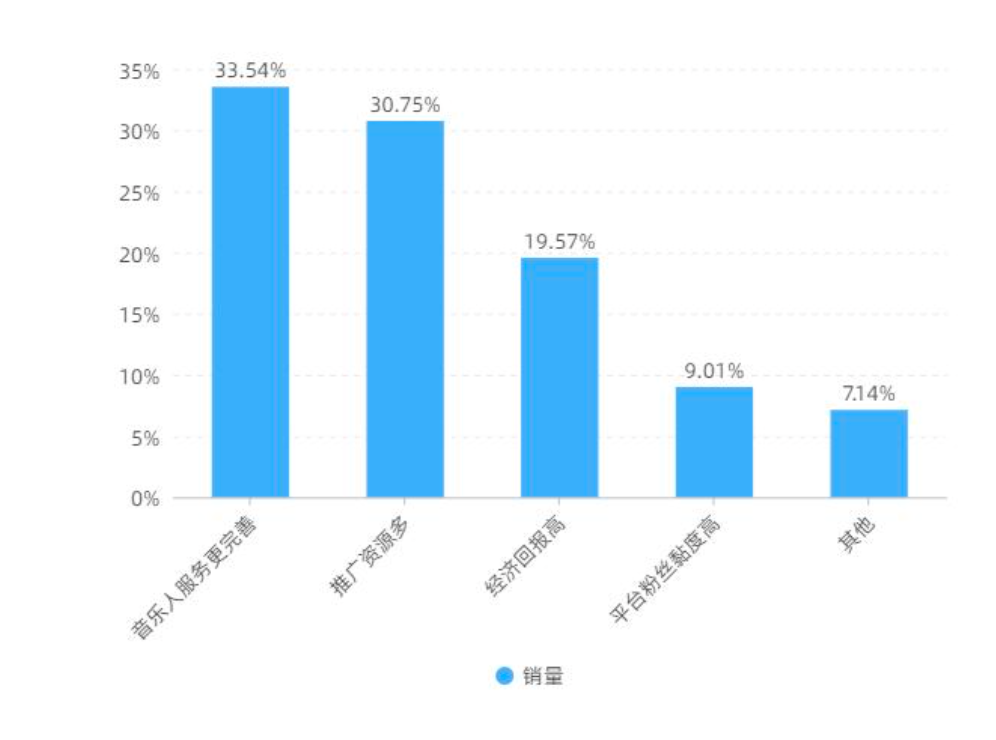

9、“后独家版权”时代来临,机遇与挑战并存

2021 年数据显示,有 32.59%的音乐人签署了独家音乐人合约,有 8.56%的音乐人签署了独家歌曲合约,另外还有 58.76%的音乐人签署了非独家合约。在签署独家协议的音乐人中,“音乐人服务更完善”“推广资源多”“经济回报高”是音乐人签署独家协议的几大主要原因。

2021音乐人与平台签署独家协议的原因

在线音乐流媒体平台之间的独家版权之争由来已久,自独家版权模式被叫停后,“版权独家”不再成为核心优势。

在线流媒体平台将更加注重原创内容孵化、社区运营、用户体验等服务,同时也将加强和深化对音乐人的服务,以吸引更多优秀音乐人落户平台。但取消独家版权同样迎来新的挑战,如平台维权难度增加、维权动力降低,腰部尾部音乐人宣发资源减少、收入更难保障等。

10、音乐人版权意识普遍提升,但多数放弃维权

音乐人对于版权的重视程度显著提升。越来越多的音乐人能够了解“版权”与“侵权”的概念,也知道身为音乐人可以通过作品的版税获取收入,并开始通过各种渠道补充自己在版权知识上的不足,在遭遇侵权事件时,懂得并敢于运用法律的武器维护权利,音乐人的版权意识普遍觉醒。

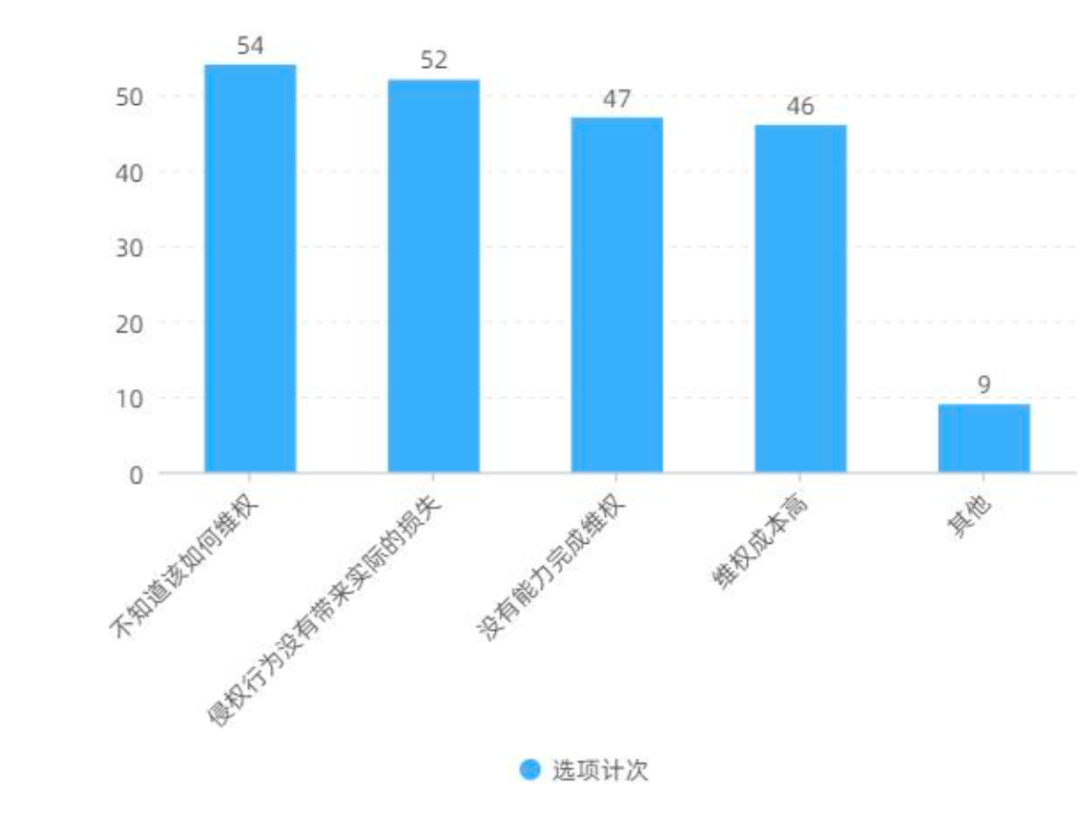

但当侵权行为发生时,更多的音乐人选择了放弃维权。“不知道该如何维权”“维权成本高”“没有能力完成维权”均成为阻碍音乐人维权的重要原因。采访中,多数音乐人表示,维权的成本高、周期长,往往要花费大量的时间与精力,即使维权成功,所得补偿甚至不及维权投入,更不用说弥补侵权造成的损失了。

2021音乐人放弃维权的原因

此外,许多音乐人因“侵权行为没有带来实际的损失”而放弃维权,维权成本本身已经很高了,在没有实际损失的情况下,音乐人自然不会再去追究侵权行为。

因此,投入产出比过低是音乐人放弃维权的根本原因。音乐人投入了大量的时间和财力去维权,但收到的回报却微乎其微,大大打击了音乐人维权的信心与积极性。

11、疫情使线上演出兴起,但音乐人的参与度不高

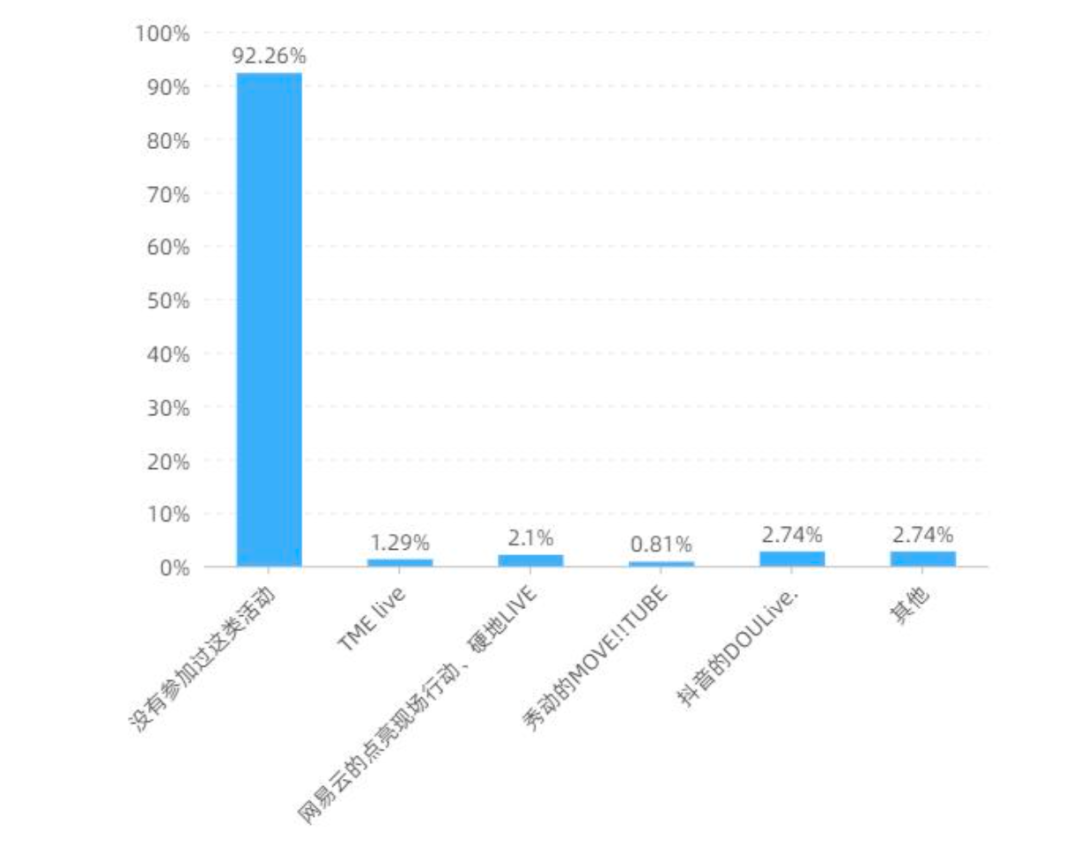

新冠疫情的出现使线下演出几乎停摆,但却为线上演出提供了发展的契机,线上演出相关票务、制作及直播流媒体平台如雨后春笋般兴起,各大平台公司也纷纷推出旗下的线上直播品牌、活动,如“TME LIVE”“抖音夏日歌会”等,观看线上演唱会似乎已成为人们疫情期间娱乐生活的新潮流。

但不难发现,线上演出大多以头部顶流音乐人为主,如周杰伦、张杰、杨丞琳、五月天、孙燕姿,张惠妹、陈粒、乃万等,而绝大部分中、腰、尾部音乐人,线上演出的参与程度并不高。数据显示,高达 92.26%的音乐人并没有参与过这类线上演出活动。

近一年音乐人参与线上演出情况

因此,从线上演出对于音乐人的价值上来看,如何使线上演出能够覆盖更多中、腰、尾部音乐人,这是目前亟需思考与解决的问题。

另一方面,在疫情初始阶段,更多的线上演唱会是以公益的形式推出,大多可以免费观看,如何促进线上演出向付费观看模式的转化,形成新的演出消费场景,各大平台公司正在努力探索与突破。

与此同时,疫情的缓和使线下演出得到了一定的恢复,线上演出还有多少发展的空间,也是我们需要思考的问题。

12、中国音乐人需提升国际影响力,走向世界舞台

与西方发达国家相比,中国音乐的传播力与影响力还需进一步提升,许多国家的受众对中国音乐的了解还比较片面和肤浅,许多优秀音乐人的优质作品难以登上世界舞台。

从音乐作品的质量上看,要想让中国音乐走向世界,首先要有“拿得出手”的作品,换句话说,需要打造出能代表中国音乐文化精髓的高质量作品。这就需要优秀作品的创作主体——广大音乐人,不仅要提升自身的专业技能及水平,更要具备国际视野,创作出让世界听众都喜爱的作品。

从音乐的内容风格上看,可以借鉴韩国音乐的实践经验,韩国很多歌手的作品都会请到欧洲顶级制作人操刀,打造出本土风格与国际风格兼具的“K-POP”。因此,在全球化深入发展的当下,加强各国艺人间的合作,让不同音乐风格碰撞与结合,也是增强音乐文化国际影响力的有效途径。

只有从自身做起,从作品的创作、制作、宣传等多方面提升质量,与国际接轨,才能推动中国音乐走向世界,让世界听见中国声音。

评论