文|镜像娱乐 栗子酒

在影视市场低谷期,爱奇艺实现盈利的消息无疑让整个行业为之振奋。

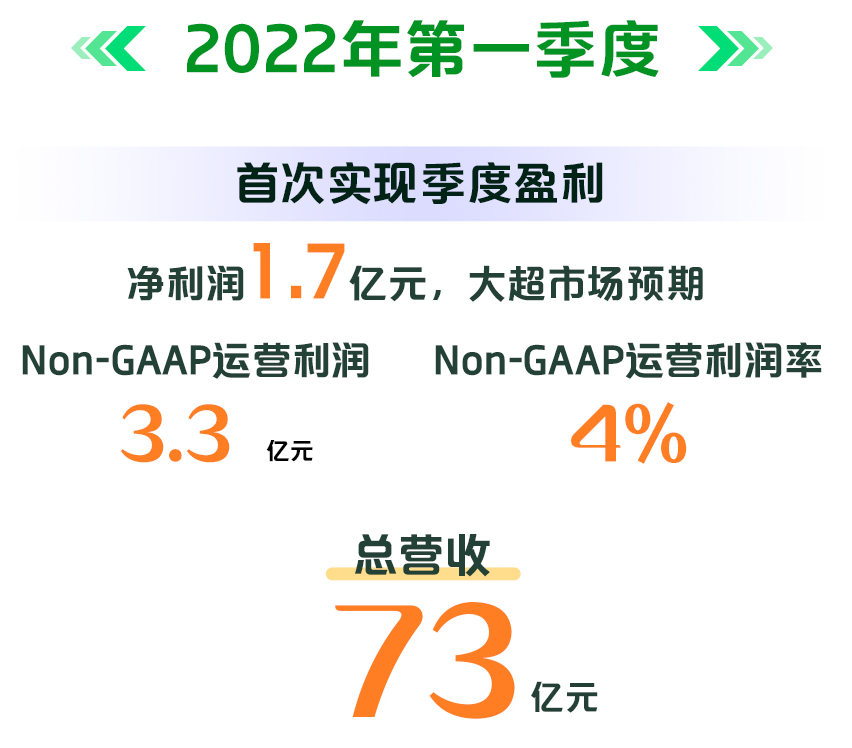

5月26日,爱奇艺(NASDAQ:IQ)发布截至2022年3月31日未经审计的第一季度财报。数据显示,报告期内,爱奇艺实现营收72.8亿元人民币,其中,归属于爱奇艺的净利润为1.69亿元,上年同期则为净亏损13亿元。若基于非美国通用会计准则财务指标(Non-GAAP),归属于爱奇艺的净利润为1.62亿元(约合2560万美元),上年同期净亏损10亿元,两种计算规则下,爱奇艺都首次实现季度盈利。

同时,在运营利润方面,爱奇艺一季度运营利润9340万元,利润率为1%,而在去年同期,此项数据为亏损10亿元,亏损率为13%。并且,Non-GAAP运营利润达到3.3亿元,利润率4%,去年同期,此项数据为亏损6.6亿元,亏损率为8%。受此影响,爱奇艺股价盘前一度大涨近14%。

多项业绩数据向好,对自身而言,这是爱奇艺发展的一个重要转折点。爱奇艺创始人、CEO龚宇对此表示:“在2022年第一季度,我们推出的一系列优质内容推动了会员业务的增长。同时,通过采取多种提升运营效率的有效措施,爱奇艺实现了利润的增长和利润率的改善。新的策略和措施让爱奇艺在巩固市场领先地位的同时获得健康的财务表现。”

对行业而言,长视频发展十几年来,一直深陷亏损漩涡,爱奇艺作为头部平台之一,实现盈利可以被视为一个有力证明,意味着长视频平台在降本增效的集体探索下,所尝试的新发展模式正在驱动行业良性增长,未来将持续影响长视频平台的发展走向,这对整个影视产业的发展而言,也具有不可忽视的价值。

运营费用“三连降”,长视频从“抢份额”到“争盈利”

发布首次实现盈利的财报后,爱奇艺CFO汪骏谈到“为长远发展做准备”,他坦言:“过去三个季度,我们的毛利率持续增长,并于2022年第一季度达到历史新高。与此同时,运营费用连续三个季度持续下降。”

“长远发展”意味着可持续,从各方面控制成本是最直接的证明。而越来越多互联网平台将“长期主义”作为践行准则,都是从摆脱早期互联网发展思维开始的,无论一个平台如何成长一个“庞然大物”,盈利都是最终目的。

尽管过去十多年时间里,长视频平台为了抢夺市场份额,在内容投入上“疯狂内卷”,以至于行业被资本裹挟,从IP版权价格、演员片酬到导演、编剧、美术、摄影、特效、服化道等产业链多个环节都在涨价,平台投入成本只能越拉越高,如今站稳第一梯队的爱优腾背后站着BAT已然不言自明。

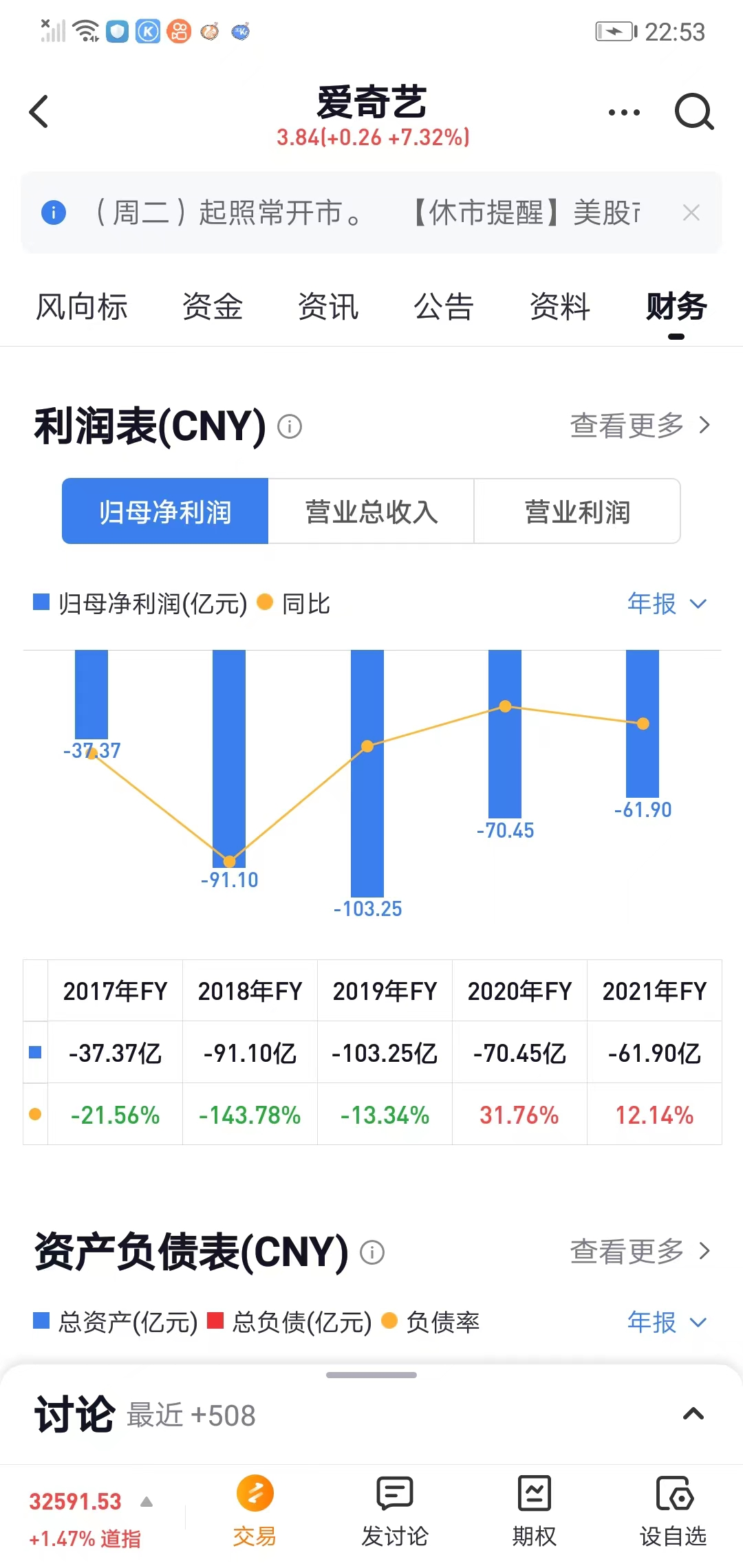

但“砸钱换增长”即便推高了市场份额,却带不动业绩提升,亏损是长视频平台共同面临的难题。以爱奇艺为例,公司在2017年到2021年的净亏损额分别约为37亿元、91亿元、103亿元、70亿元、62亿元。

爱奇艺2017-2021年利润表 图源:雪球

然而,十多年发展至今,长视频平台格局趋稳,尤其是进入后疫情时代,再厚的“家底”也顶不住长期入不敷出,加之行业理性回归,降本增效成为长视频平台集体的发展方向,它们的新目标是赚钱,而赚钱的第一步就是停止“无上限的砸钱”。

爱奇艺财报数据显示,今年第一季度,公司营收成本为60亿元,同比下降16%,销售及管理费用同比下降38%。不只是爱奇艺,其他长视频平台也在朝着同样的方向发力。

今年4月,腾讯视频在“早春业务分享会”上明确提出,平台将进一步优化内容成本,探讨可控成本下的内容生产。同时期内,优酷也在进一步明确剧集工业化的布局,比如平台在内容选角上愈发强调演员的适配性,这一方向与早期高成本的布局逻辑相比,更符合影视行业自身的创作规律。且从《东宫》《司藤》等爆款剧走向市场,也能看出平台坚守这一方向的可行性,今年以来,优酷《与君初相识》《我叫赵甲第》《重生之门》等多部剧热度表现不俗也是另一种验证。

但是,成本控制并不意味着降低内容品质,反而是行业经历盲目增长后“挤泡沫”的一种表现,成本控制与提升效率挂钩,多平台在这一方向上动作一致,也能加速国内市场回归良性增长,助推长视频平台实现盈利。

会员收入占比近62%,C端布局将成持续盈利的核心

如果说“降本增效”是长视频平台吹响盈利的“前哨”,那么在这个过程中,会员收入的持续增长便是其中最响亮的一种声音。

在爱奇艺一季度财报中,平台的来自付费会员的营收可谓亮眼,达到45亿,在总营收中占比近62%,这一数据背后伴随着会员规模与单会员收入的双向增长。财报数据显示,报告期内,爱奇艺日均订阅会员数1.014亿,较去年四季度净增440万。同时,受《人世间》《猎罪图鉴》《一年一度喜剧大赛》等高热作品驱动,平台月度平均单会员收入(ARM)增长为14.69元,去年同期为13.64元,上季度为14.16元。

相对应的,爱奇艺来自广告的收入继续下滑,报告期内,爱奇艺在线广告服务收入为13亿元,同比下降30%,在总营收中的占比仅17.9%。此前在2021年第四季度,公司在线广告服务营收17亿元,同比下滑10%。

会员收入增长、广告收入收窄,也是长视频平台集体面临的局面。此前,阿里披露的2022财年Q3财报数据显示,优酷日均付费用户规模同比增长14%;2021年,芒果TV会员收入同比增长13.3%,达36.88亿元。而同时期内,腾讯与音乐、视频相关的媒体广告收入出现7%的下滑;今年一季度,腾讯的媒体广告收入23亿元,同比大幅下降30%,环比下降27%。尤其是在综艺广告方面,长视频平台几乎全面受挫,艾媒咨询数据显示,2021年,头部网综节目植入品牌频次同比下降19.3%。

两项数据一增一降之间,其实能够反映出长视频平台布局方向的变化。直观的表现是,在长视频平台,广告植入的形式几乎没有太大变化。但是,伴随着会员收入成为核心来源,长视频平台围绕付费会员的商业模式探索却不断翻新。

比如在剧集市场,从版权剧逐步发展出自制剧、定制剧、分账剧等,其中,在网络电影分账模式刚有起色的2020年,分账剧市场已经出现了首部分账过亿的剧集《人间烟火花小厨》。而在综艺方面,如今的头部综艺大多都会推出“会员专供”内容。

同理,网络电影如今的快速发展,也是植根于付费会员模式,此前,镜象娱乐也在《网端上线,“院转网”之路越走越窄》一文中详细阐述过,网络电影未来大概率会与院线电影一起成为并行的电影发行模式,相关的分账、单片付费等发行模式也将也将持续拉高付费会员的价值。

换言之,长视频平台如今围绕C端市场的深度探索,已然呈现出好的发展势头,在由此形成的商业模型背后,用户对好内容的需求与平台创作好内容的布局方向趋向一致,而这显然更利于行业的良性成长。

更重要的是,相较于广告招商面临的不确定性,在各长视频平台都在积极布局自身产业链的当下,行业的理性回归和平台布局都在助推内容品质的整体提升。从这个角度来说,内容产业所驱动的付费市场更加稳定,各平台会员虽是波动性增长,但都没有大幅度回落也是一个很好的例证,这也意味着长视频平台围绕C端市场的深度探索更有利于平台实现盈利,并在未来发展中持续盈利。

正和博弈,探索多元运营模式

一直以来,关于长视频平台何时能盈利的话题不断被讨论。事实上,爱奇艺也不能算是第一家盈利的长视频平台。此前,在影视创作上坚持“小而美”路线的搜狐视频就曾宣布盈利,背靠湖南卫视的芒果TV也一直都有不俗的业绩表现,但相比之下,处在一线梯队的爱奇艺实现盈利似乎意义更大。

一方面,爱奇艺首次盈利背后的支撑点是降本增效,其他平台也在践行这一策略,而降本增效意味着各平台告别“两败俱伤”式的竞争,它们也开始在更多领域“握手言和”。比如一起推动建立网络电影发展规则,共同助推网络电影档期化发展;越来越多的剧集联播、平台联合发行等,剧集分销甚至也开始成为平台“开源”的一种策略。

甚至,在产业链上游也开始出现融合、协作的趋势。比如腾讯影业、阅文集团、新丽传媒“三驾马车”出品的《赘婿》在爱奇艺独播,爱奇艺也参与了联合出品,且腾讯旗下的新丽传媒与爱奇艺、优酷等平台都有合作的项目。更直白地说,长视频平台开始一起做大这块蛋糕,这也是支撑产业利益最大化的关键一步。

另一方面,如今的长视频平台已经不完全局限于影视产业。爱奇艺财报数据显示,今年一季度,除了会员和广告之外,公司来自内容发行和其他的营收分别达到6.3亿元、8.4亿元,两者的累计收入已经超过广告收入。营收来源的多元化意味着公司商业模式的多元化。

例如,爱奇艺围绕IP开发布局“华夏古城宇宙”,背后的“一鱼多吃”已经跳出影视创作,伸向舞台剧、线下实体、周边衍生品等更多领域;腾讯视频背后的腾讯生态也在搭建网文、影视、游戏、动漫等更长的链条。

由此而言,作为行业枢纽,长视频平台在产业发展中也处在越来越重要的位置,而头部平台实现盈利,不只是对整个行业的一次信心提振,也在验证着当前发展模式的可行性,并对行业未来的发展提供方向性指引。

评论