记者 |

编辑 | 陈菲遐

主营仿制药的福元医药“闯关”主板成功。5月26日,证监会网站发布了关于核准福元医药首次公开发行股票的批复。

福元医药计划公开发行不超过1.2亿股新股,预计募集资金总计17.37亿元,其中9.31亿元用于药品产业化建设、8.18亿元用于研发中心建设、5.06亿元用于创新药及仿制药研发、3亿元用于补充流动资金等。

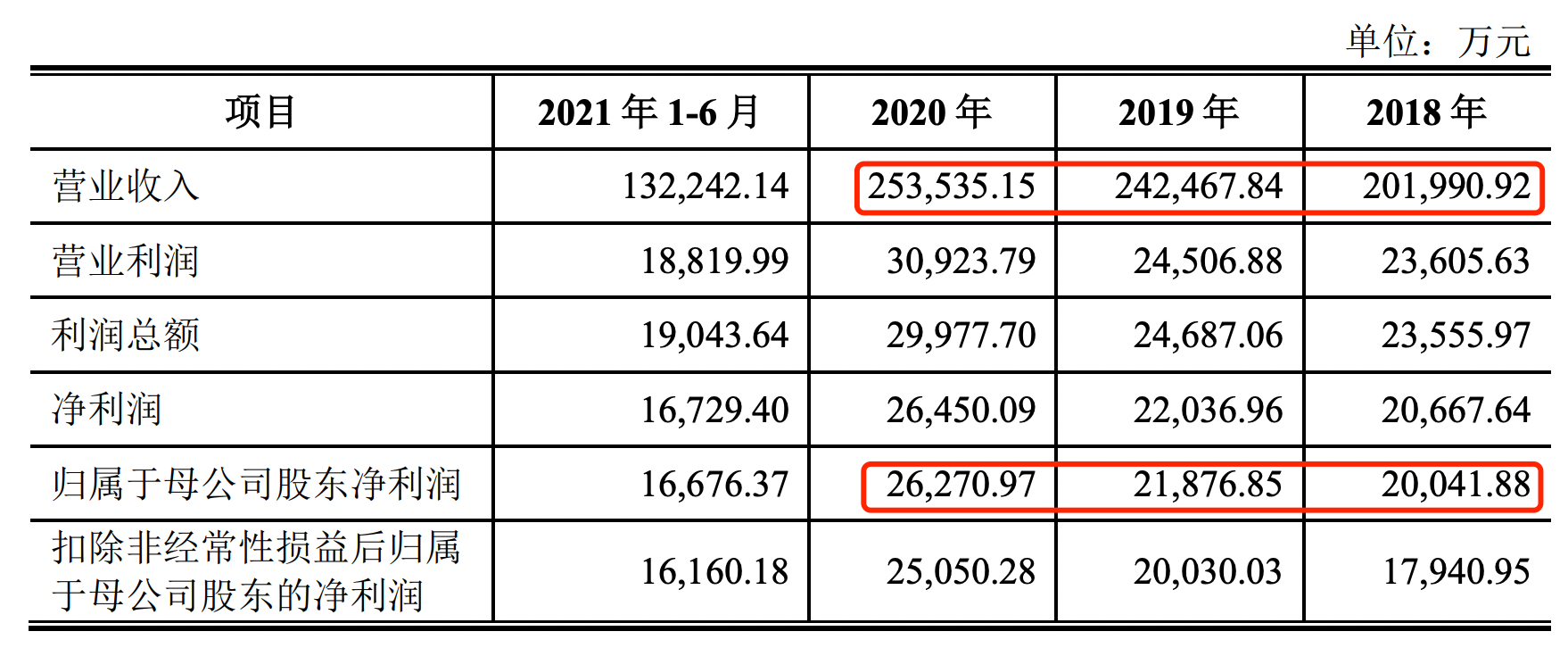

福元医药业绩表现稳健。2018年至2020年,公司收入和归母净利润均保持正向增长。2021年,公司预计收入27.5亿元至2.9亿元,增长区间位于8.47%至14.38%;预计归母净利润3.1亿元至3.5亿元,增长区间位于18.00%至33.23%。

不过,福元医药收入结构主要以仿制药为主,国家带量采购等政策逐渐深入,公司经营层面压力显现,一些经营指标开始滑坡;另一方面,福元医药研发向创新产品的转型显得心有余而力不足。

集采冲击

2020年以来,国家一系列药品价格调控政策逆转了药品终端销售的增长趋势。2020年,药品终端市场销售额为16437 亿元,较2019年的17955亿元销售额下滑约8.45%。

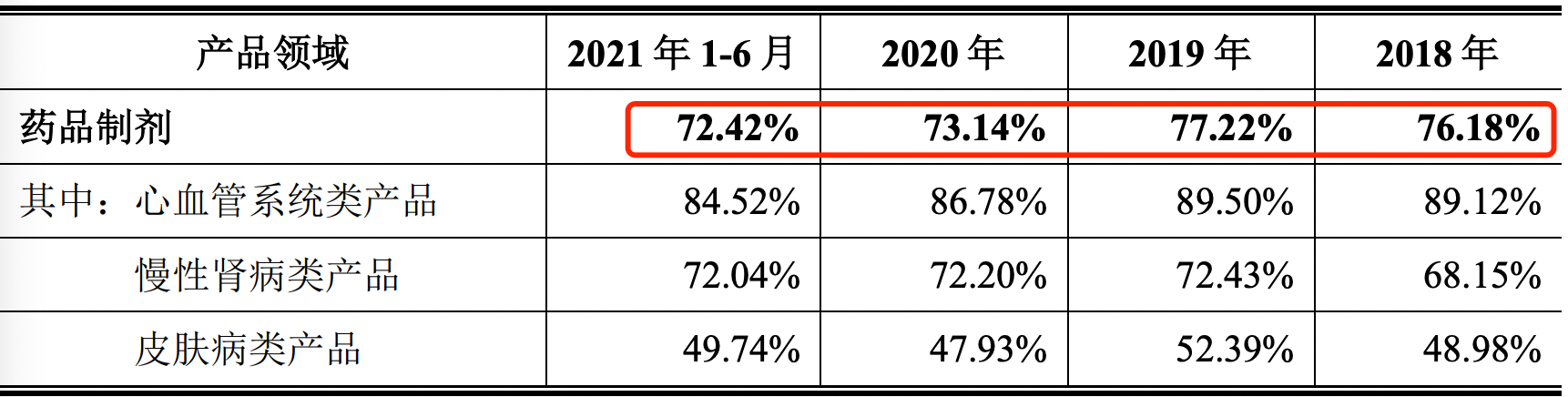

对于福元医药这类以仿制药为主营业务的药企影响更甚。招股书显示,公司药品主要覆盖心血管系统、慢性肾病、精神神经系统等多个细分领域,均属于仿制药。此外,公司还有少部分医疗器械业务,以加湿吸氧装置为主,包括一次性适用吸氧管等。

福元医药收入主要来自首仿产品的贡献。招股书显示,公司目前有心血管系统类药物奥美沙坦酯片、盐酸曲美他嗪片,慢性肾脏病类药物复方α-酮酸片,消化系统药物匹维溴铵片,妇科类药物黄体酮软胶囊等8款首仿药物。

根据披露,2020年这8款首仿产品贡献营业收入11.40亿元,占比49.04%;较2019年峰值收入11.71亿元略有下降。2021年上半年,这8款产品收入5.42亿元,占收入比重进一步降至43.88%。

这8款首仿产品面临的市场竞争格局各有不同,整体来看,部分品种的收入增量难弥补一些品种因集采产生的收入缺口。目前福元医药有8个品种中标带量采购,其中涉及的首仿药物有奥美沙坦酯片、盐酸曲美他嗪片2个品种。

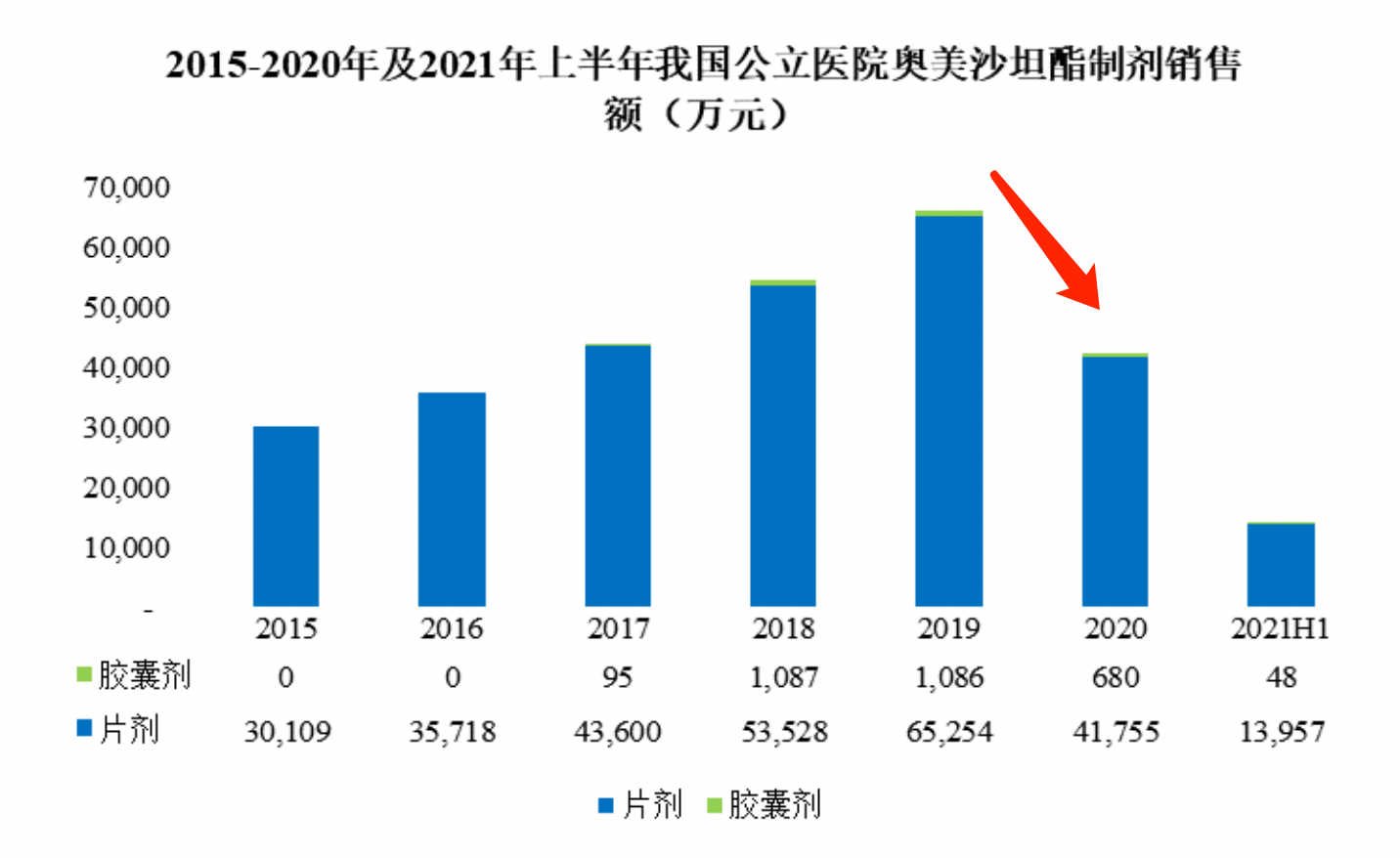

奥美沙坦酯片因集采整体市场容量大幅缩水,福元医药奥美沙坦酯片则逆势增加了市场份额。福元医药奥美沙坦酯片中标2019年12月第二批国家带量采购;2021年上半年,公司在该市场占有率达58.88%。目前来看,奥美沙坦酯片市场仍处于下行趋势,公司难免持续承压。

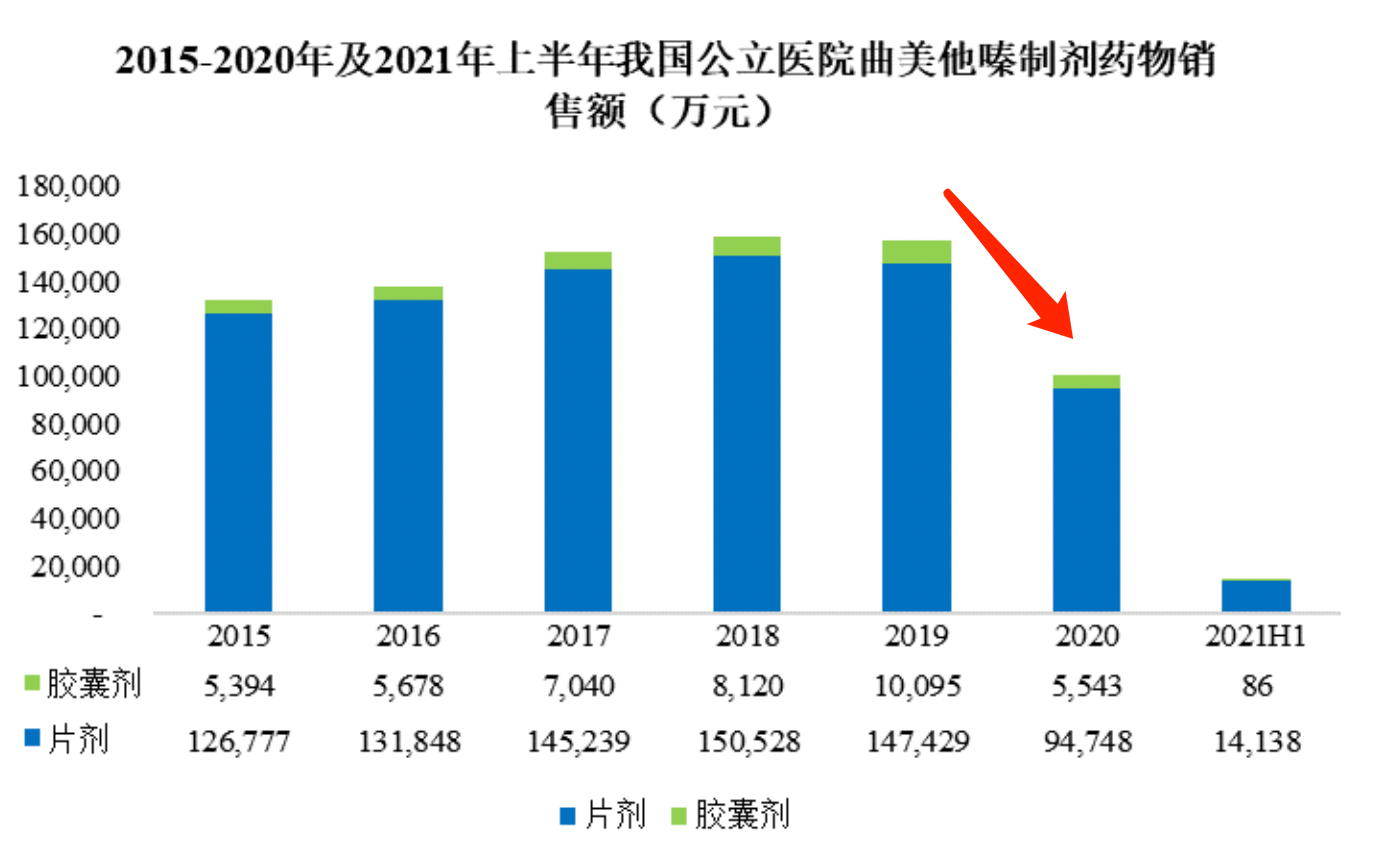

尽管作为首仿品种,福元医药盐酸曲美他嗪片上市不久即进入集采,目前处于几乎退出市场的状态。2020年4月,福元医药盐酸曲美他嗪缓释片获批上市;2020年,该产品相继进入国家第二次带量采购和第三次带量采购,导致整体销售额大幅下滑。

2021年上半年,福元医药药盐酸曲美他嗪片市场份额跌至2.30%。公司指出,由于该产品系中标第三次国家带量采购后价格降幅较大,为保证其他盈利能力更高的产品的生产与销售,减少该产品的生产以及市场开发力度。

经营指标滑坡

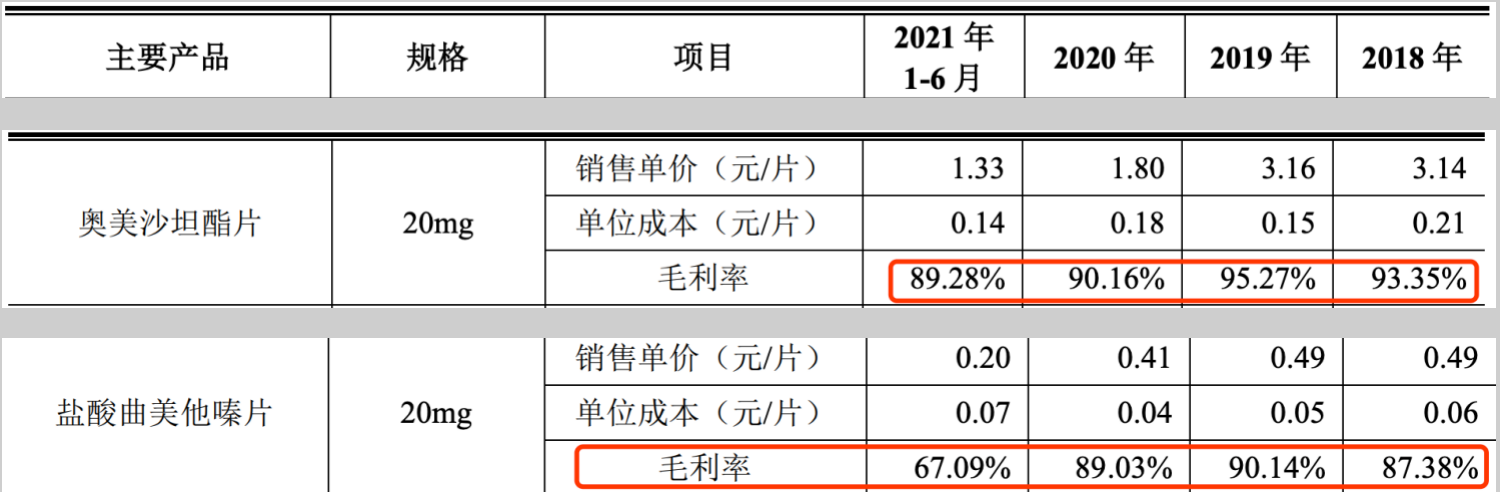

集采对产品毛利率的冲击最为显著。2020年,福元医药奥美沙坦酯片销售单价因集采出现明显下降,单位成本却并未得到摊薄,导致毛利率大幅下滑超过5个百分点。2021年上半年,福元医药药盐酸曲美他嗪片由于销售单价减半,同时出货量锐减导致成本抬升,双重因素作用下,毛利率锐减22个百分点。

奥美沙坦酯片、盐酸曲美他嗪片都分类为心血管系统类产品,是福元医药收入占比最高都产品线。2019年以来,公司心血管系统类产品乃至整个药品制剂板块毛利率都出现下滑。

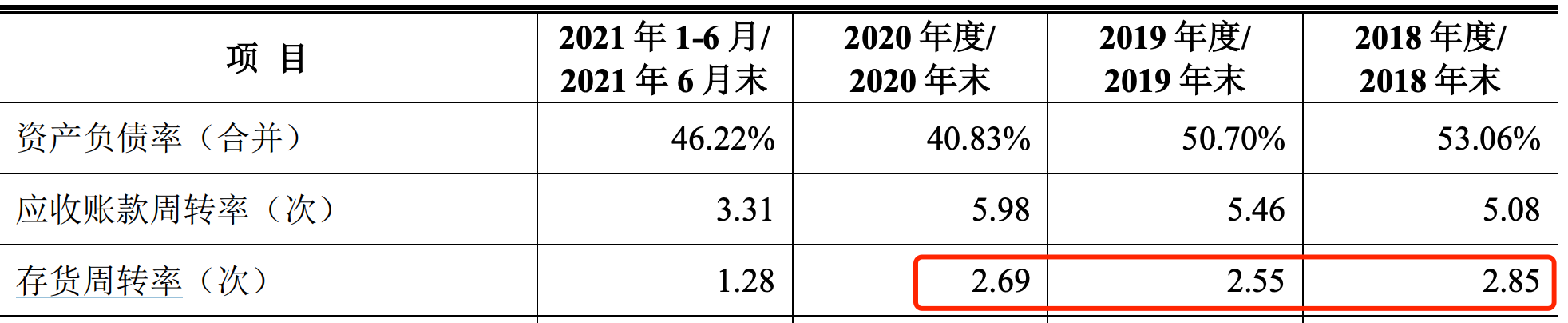

另一方面,福元医药存货价值的增加及存货周转率的下滑,都一定程度上说明公司经营层面的压力。2020年,公司存货账面价值2.77亿元,占流动资产比例25.79%,同比增加3.75个百分点;2021年上半年存货账面价值3.22亿元,占流动资产比例26.89%。

创新成色成疑

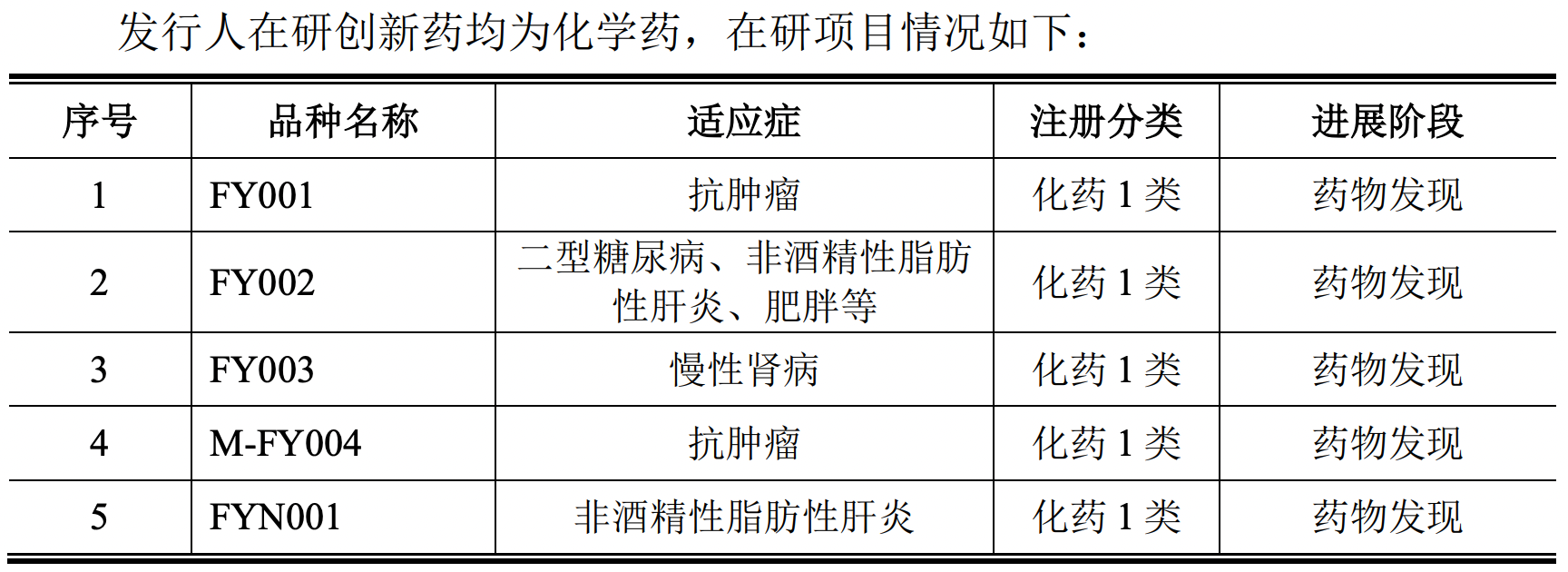

面向创新药的研发是现阶段医药企业主要发展方向,福元医药现有研发管线乏善可陈,研发投入也没有明显亮眼之处。

招股书显示,福元医药制药制剂在研项目23个、创新药在研项目5个、医疗器械在研项目3个。从结构上,公司在研项目仍以仿制药为主,这与仿制药行业特性有关,成为公司转型的负担。

按照现有药品政策,仿制药企业有必要在一定期限内完成一致性评价。自首家品种通过一致性评价后,其他药品生产企业的相同品种原则上应在 3 年内完成一致性评价。对同品种药品通过一致性评价的药品生产企业达到3家以上的,在药品集中采购等方面,原则上不再选用未通过一致性评价的品种。

福元医药已有22个品种通过一致性评价或视同通过一致性评价,盐酸帕罗西汀肠溶缓释片等7个品种已申报一致性评价申请。从另一个角度看,福元医药有完成全部仿制药一致性评价的紧迫性,否则在未来竞争中将处于劣势。

从研发投入金额的角度,福元医药研发投入占比不超过10%,并不亮眼。2020年,公司研发投入1.41亿元,占比仅5.56%,降至新低。考虑到公司仍有多个仿制药在开发,留给创新药的研发资金不会宽裕。

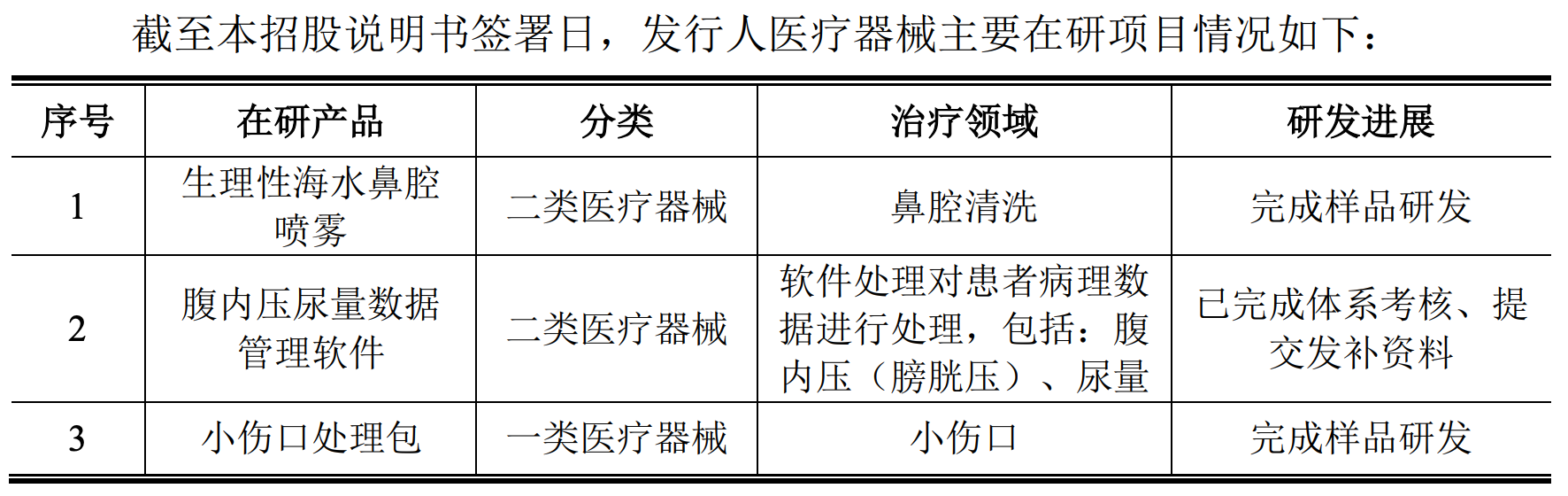

福元医药在研创新药均为化学药,都处于药物发现阶段,是药物开发的早期阶段,对估值贡献甚至可忽略不计。另有3款在研医疗器械产品,2款处于完成样品研发阶段,短期内也难以对公司业绩产生贡献。

评论