文|面包财经

江苏翔腾新材料股份有限公司(以下简称“翔腾新材”或“公司”)此前向深交所主板递交招股说明书(申报稿),拟募资约5.02亿元,主要计划投于光电薄膜器件生产项目。

2018年至2021年前三季度,公司的应收账款账面价值占总资产的比例持续过半,期间,公司的经营活动现金净流量持续低于净利润。

截至招股说明书签署日,翔腾新材已取得的74项专利均为实用新型专利,而无发明专利,且技术人员数量仅为73人,发明专利数量和技术人员数量均明显低于同行可比公司飞荣达、锦富技术等。作为薄膜器件供应商,公司的研发投入和能力或难具竞争力,面临的产品更新迭代风险或较高。

股权较集中,2021年作为被申请人涉及财产保全案件

招股书显示,翔腾新材的实控人和控股股东张伟直接持有公司3320万股股份,持股比例达64.45%。而祥禾涌原等四家受同一最终控股股东控制的“涌金系”私募股权投资基金合计持有公司23.3%,上述股权2020年10月由浙江金汇转让。

根据企查查数据,2021年,翔腾新材作为被申请人涉及与深圳市盛波光电科技有限公司的财产保全案件,涉案金额为112.52万元,最新的审理进度为民事一审。未来公司如需承担赔偿责任,对其利润或产生一定影响。

图1:翔腾新材涉及司法案件

净利润现金含量较低,持有高比例应收账款

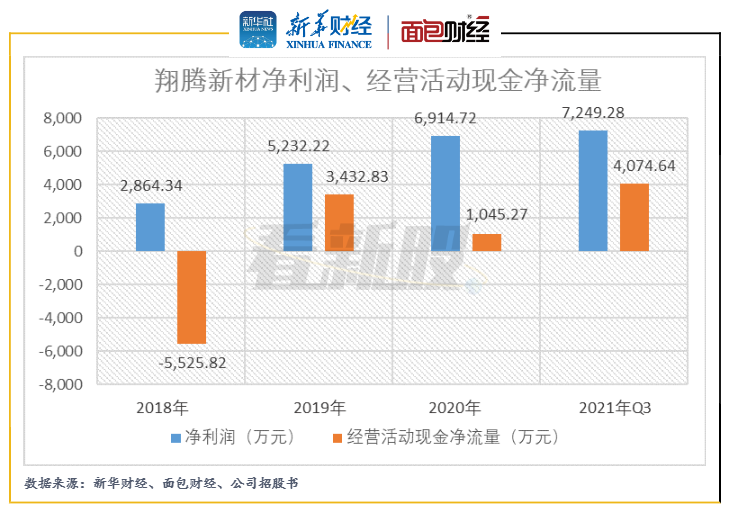

翔腾新材的主营产品为偏光片、光学膜片和功能性胶粘材料。数据显示,2018年至2021年前三季度,公司的经营活动现金净流量持续远低于净利润,主要系公司经营性应收项目逐期发生较大金额的增加。

图2:翔腾新材净利润、经营活动现金净流量

2018年年末至2021年前三季度末,翔腾新材应收账款账面价值分别为21283.22万元、24542.26万元、36505.38万元和42689.12万元,占当期总资产和流动资产的比例分别超过五成和超过六成。

图3:翔腾新材应收账款周转天数

报告期间,公司应收账款周转天数均超过110天,而公司称其“对客户的信用期一般为2-4个月”,说明公司给予主要客户的信用期较长,且多数应收账款会在临近信用期结算,一定程度上说明公司的议价能力和回款能力或较弱。

值得关注的是,翔腾新材对其主要客户较为依赖,2018年以来,公司向前五大客户的销售占比分别为84.81%、78.75%、71.45%和64.70%,虽逐期下降但仍较高。

拟募资超3亿元扩产光电薄膜器件,研发能力或落后于同行

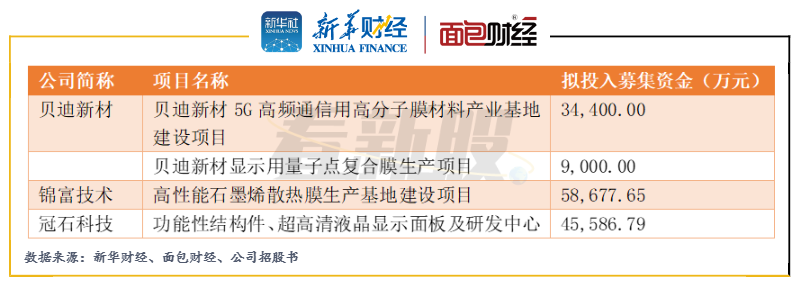

招股书显示,翔腾新材拟使用约3.01亿元首发募资投资于光电薄膜器件生产项目,以提高公司新型显示薄膜器件的产能。

图4:翔腾新材预计募集资金总额及具体用途

翔腾新材主营产品显示薄膜器件的终端应用市场为消费电子产品,该领域的产品迭代速度较快,因此公司客户对供应商的工艺开发能力、响应速度、产品品质及快速大批量供货能力等要求越来越高。然而,公司的研发能力和研发投入或难具行业优势。

从专利数量上,截至招股说明书签署日,翔腾新材及子公司共取得专利74项,均为实用新型专利,而无发明专利,公司专利技术的突破性和独创性或不足。

同行可比公司中,截止2021年年末,飞荣达已获得专利共计655项,其中发明175项;锦富技术共有313项专利,其中原始取得的发明专利61项;冠石科技已取得2项发明专利,还有10项发明专利的申请已获受理。而截止2021年12月23日,向创业板递交招股书的贝迪新材拥有专利78项,其中发明专利18项。

从研发费用投入上,翔腾新材的研发费用率呈下滑趋势且逐渐低于可比公司研发费用率的中位水平。2018年至2021年三季度,公司的营收规模较低,而研发费用率又处于低位,公司在研发方面的投入或不足。

图5:翔腾新材与可比公司营收、研发费用率对比

从技术人员的数量上,截止2021年三季度末,翔腾新材拥有技术人员73人,占员工总数的比例为12.54%。而同行可比公司中,截止2021年年末,飞荣达的技术人员数量超过千人,锦富技术母公司拥有247名技术人员。

此外,受益于下游终端行业,消费电子产品应用场景不断增加,多家同行公司抛出扩产计划,翔腾新材未来面临的行业竞争压力或将加剧。

图6:翔腾新材同行公司拟投建的膜材料产品研发及生产项目

招股材料显示,2021年前三季度,翔腾新材的主营产品偏光片、光学膜片的销售价格分别为28.49元/片和2.55元/片,同比分别下降37.23%和19.56%,公司主营产品或面临一定降价风险。

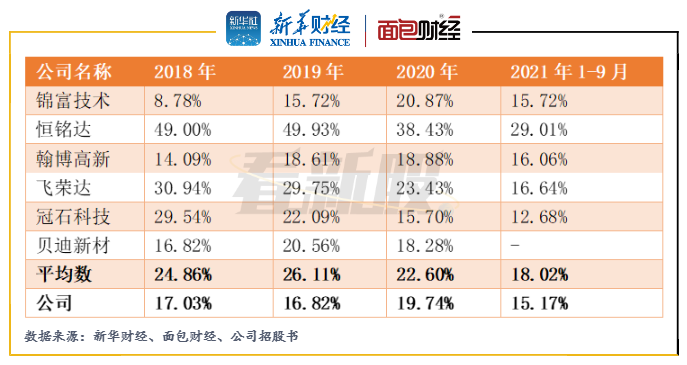

图7:翔腾新材综合毛利率与同行业可比公司的比较

值得关注的是,2018年至2021年前三季度,翔腾新材的综合毛利率已低于同行业可比公司的平均毛利率。如未来的行业竞争加剧,2021年前三季度以来的主营产品降价趋势延续,公司的盈利能力或将进一步承压。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

评论