文|陆玖财经 刘恒涛

编辑|三火

不久前,各大机构发布2022Q1中国智能手机市场报告,OV的渠道问题再次浮出水面。

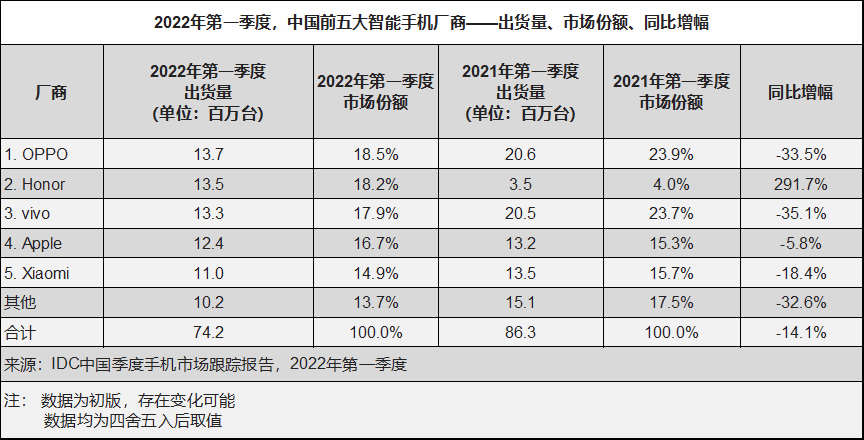

根据IDC的数据,一季度中国智能手机销量下滑14%。

荣耀市场份额从2021年Q1的4%,提升到18.2%;苹果跑赢大盘,小米略有降低;OPPO份额为18.5%,同比降低33.5%,vivo份额17.9%,同比降低35%。

荣耀抢回了OPPO和vivo在2020年短暂占据的份额。OPPO和vivo市场占比,基本回到2019年华为未出事之前。

市场之争,很大程度上是渠道之争。

OV当初的崛起,得益于和省代的股权绑定,但也因此一直无法和各地大商建立很好的关系。

这次荣耀回归,持股的各地大商发力,再次压迫OPPO的渠道,暴露了这一问题。

线下渠道之战已经开始,荣耀小米来势凶猛。稳固线下,扩充品类,陈明永和沈炜面临新的课题。

01 被荣耀抢回市场

数据显示,荣耀正在抢回曾经丢给OV的市场。

下图为2022年一季度和2021年一季度各手机品牌市场占比,可以看出,2021年一季度到2022年一季度,荣耀销量占比直线上升,OPPO、vivo下降幅度超过30%,最为明显。

荣耀市场的快速收复,和强大的渠道有很大的关系。

根据报道,荣耀股东中,包括30余家代理商与经销商,其中不乏天音通信、苏宁易购、北京松联、四川龙翔等有实力的渠道大商。

这些大商实力不可小觑,比如龙翔通讯,公司已经有20多年历史,有线下连锁门店、线上电商平台零售、通讯运营商业务服务、分销渠道批发、售前售后综合服务,非常全面。自己的连锁门店有300余家,与本地运营商关系也很深。

“像广州龙粤、四川龙翔这些经销商都是荣耀股东。首先他们的渠道非常强,他们的经济实力、运营实力、团队能力都很强,包括他们的铺面位置,都是黄金地段。像四川龙翔,成都有个通讯一条街,街上的铺面都是他的。荣耀占据天时地利人和,所以产品布齐了之后,就会拿回他的江山。”潮电智库董事长孙燕飚说。

“华为荣耀拆分的时候,大概是从2020-2021,中间有6-9个月的断档期,消费者市场的需求就会转向,造成自然的流失。其实也不能说荣耀是从OPPO和vivo抢市场,因为消费者原来没有荣耀可买,现在是顺理成章地承接。”孙燕飚认为,荣耀未来的市场占比到30%都不为过。

孙燕飚认为,这是因为经销商的实力不一样,而且经销商的目标和愿望完全不在这个30%。

在他的分析里,荣耀的这些经销商股东的玩法,相比OV的省代模式又进了一层。“他们分享了几层红利。第一,卖手机硬件的红利;第二,荣耀全国拓展的红利;第三,海外市场,中国根据地打深打坚实了,他还要分享荣耀全球的红利。这三重红利,谁能扛得过啊?最近又传出荣耀要进行股改了,他们还要分享IPO的红利啊。”

“最重要的是,他们是一线城市的,很难撼动。而且这一帮人有钱,华为荣耀中间9个月没有货,他都能扛。对一般经销商来说,9个月没货,他怎么活?他们已经不仅仅看那点手机的利润了。”

手机代理渠道是一个江湖。孙燕飚认为,除了利益,最终还有一个交情的问题。

“并不是说所有的好事都轮得到你,这些OPPO、vivo的省代,过去赚得盆满钵满。现在生意也不差,为什么要进荣耀?荣耀也不一定要他。这就是销售代理商的阵营。”

02 大商,省代无法渗透的地盘

正是因为OV省代干不过各地大商,让深度绑定各地大商的荣耀,在2022年下半年卷土重来。

所谓省代,以OPPO为例,指的是线下渠道的第一级代理商,通常以省为单位,操盘OPPO在本地的整体销售。省代个人在OPPO各省的分公司持股,同时还是OPPO的副总裁。

通过这种利益的绑定,OV的省代,和OV有着最稳固的关系。

所谓的大商,指的是一些省本地影响力大的经销商和渠道商。

“这种大商在全国每个省都有,以前华为管他们叫蓝血客户。全国加起来,可能就60多个不到100。”手机行业资深人士赵小智(化名)说,“这些大商都是上世纪90年代就开始做手机,经历过摩托罗拉、诺基亚时代,盘踞本地,资力雄厚,全国各个省份,很少有捞过界还能活下来的。他们是各个省的龙头,在任何品牌那里都是贵宾,都很有话语权。”

省代的模式,使得OV与这些地方的最佳代理商渠道绝缘。一些地方大商的资源区域,OV一直无法渗透。

赵小智说,这些地方大商,一般都是直接面对品牌的,不会去见一个省代,也接受不了去跟一个省代做生意,自降身段,甘当一个二道贩子。

任何一个大商下面都有分店,背后都有无数的小商,他们在三四线城市也有自己的店。这些大商和OPPO、vivo的省代或者渠道商,是事实上的竞争关系。

“OV全省的货都是由省代去铺,如果OV跟这些大商合作,这些大商也会自己去铺。除非省代不做了,只做分货,如果合作的话,相当于渠道就交给大商了。”赵小智说,“但是OV的渠道还是要掌握在自己手里。”

这些大商都是在省会城市,导致了OV在很多省会城市久攻不下。

2017年,OPPO在上海曾经开过全球首家超级旗舰店,装修极具科技感,2021年初关门。据报道,OPPO对外称,关闭是因为要重点发展线上市场,线下成本过高,要进行一定的收缩。“其实按道理说,很多品牌的旗舰店,更重要的作用是Marketing。你想想,OPPO全球旗舰店都可以关门,其实也证明了他们在这种一线城市的地位。”

“大概在2019到2020年,重庆市场,苹果占20%,华为加荣耀一共占40%,小米占20%,OPPO和vivo加在一起,一共占20%。”赵小智说,这就是在大的一线城市,OV的地位。“这些城市是OV的非典型市场。”

赵小智认为,三四线是OV的典型市场。而在一线市场,OV一直打不开局面。“除了他们因为产品局限,不擅长在Shopping mall运营之外,我认为还跟他们的现有的机制有关。”

赵小智说,有一年他去嵩山,在少林寺大道的通信一条街,全是运营商的牌子和手机店的牌子。“700米的一条街,OV的店达到了52家。三四线城市,遍地都是OV。”

“下面的成本低,OV高毛利的手段就价差大,他能玩得转。”

03 省代,OV无法舍弃的基本盘

省代是OV渠道的基本盘,这种模式让OV成为线下之王。

“比如,这些省代经常是给OV打10个亿,告诉OV,你有货就给我发,主推什么机型,物料弄过来,我就开卖。所以OV没有销售库存的压力。”手机业内资深人士赵小智说,“OV的省代都是其副总裁,所以他们都当成是自家的生意在做。”

OV和省代这种关系,是在很早就固定下来的。

赵小智说,OPPO最早做mp3、mp4起家,代理商都跟着一起赚了钱。到了后面,OPPO审时度势,决定做手机,代理商也很支持,说答应和OPPO一起转型。

OPPO马上做出了第一款手机,当时那款手机做得很前卫,产品力是足够的,但卖不动。“这里面有产品的原因,也有这些渠道商的原因,因为渠道商刚开始做手机,也没经验。”

赵小智说,陈明永这时做了一件事,现在看来依然经典。

“陈明永跟代理商商量,说这个手机不行,是我们的产品问题。当时给你们进货价2000,零售2500,我现在零售价把手机收回来。不能亏待你们,你们该赚的钱赚。”赵小智说,这么一说,经销商反而不好意思要了,“后来双方在深圳开了个大会,最后折中,经销商以这笔钱入股,全部成了OPPO的股东,省代们从此多了一个副总裁的抬头。”

在宣传上,总部做综艺冠名,找大量的小鲜肉代言,地方经销商自己投户外广告。“概括起来就是,总部赋能,地方线下地推,双向加持。”赵小智说。

“过去的时候,OPPO和vivo的渠道进行了非常夸张的变革。”孙燕飚表示,“大家都知道OPPO和vivo 的毛利差不多在13%左右。除了这个零售利润分享之外,还有一个红利,就是分公司的红利,OPPO和vivo让省级代理商赚了手机差价以外的钱。这也是在过去的时间,他们捆绑的比较好的原因之一。”

比如OPPO,在全国的线下店达到20万个,根据Canalys在2019年的数据,OPPO的线下销售占比90%,是绝对的线下之王。

04 渠道+产品,OV如何破冰?

渠道为王,省代又在集团担任副总裁,所以在OV的话语权很强,甚至可以影响高层人士的任免。

比如OPPO,因为省代的强大影响力,OPPO在很长一段时间无法做电商和运营商渠道。

“有段时间OPPO想做运营商渠道,当时运营商渠道很强,零元购机,遭到省代反对。因为运营商是全国终端公司采购,省代的角色就剩下了配货发货。省代说,我的生存空间还有吗?所以这个事也迟迟没做。”赵小智说。

OPPO做电商,也一再推迟。

“OPPO要做电商,这些人也反对。因为电商是全国发货,比如你在京东向四川的用户卖了一部手机,这算四川省代的还是算京东的?”赵小智说,“省代的逻辑是,我是四川省代,四川所有的用户都是我的。你通过京东给四川用户发了一手机,那我就少了一个用户。”

直到2018年,OPPO才针对电商出K系列手机。2018年上半年,OPPO线下市场的销量下滑,进入瓶颈期,OPPO推出了价格1500元左右的K系列。vivo主打线上渠道的互联网品牌Z系列,也是在2018年才推出。

“当时的K系列就是所谓的电商特款,这一款产品只做电商,规避了之前省代担心的问题。”赵小智说。

“OPPO后来成立了一加品牌,刘作虎出去的时候带了1个亿,其中有5000万欧家电子给的,其实都是OPPO的。也是因为内部做不了,只能做外部。”一加手机成立之后,主要做的是线上渠道。

除了一加手机,Realme的模式,也是“出口转内销”的模式。2018年8月份,OPPO在东南亚市场推出了Realme手机品牌,2019年5月份,Realme迅速在中国进行销售。从国外杀回国内,先做线上,然后再回线下。一加从2020年底开始大规模进入OPPO的线下渠道。2022年1月起,OPPO全国售后网点也开始向一加开放。

和一加相比,Realme回归略有不同,Realme共享了OPPO的售后体系,但并没有大规模利用OPPO的线下渠道。

2021年11月份,在 2021国际数字科技展暨天翼智能生态博览会上,Realme全球副总裁徐起表示,Realme未来要大力建设线下渠道,线下渠道主要绑定两个点:第一,运营商,第二,大客户。

通过这些模式和做法,如今OV系的产品,也实现了线上渠道的覆盖,做到了线上线下的融合。

但是,OV线下的固有渠道,正面临一场新的战争。

除了荣耀的冲击之外,OV还面临着小米的冲击。后者通过丰富的IoT产品确保代理商利润,正在大力发展线下,而且渠道商对小米模式的接受度越来越高。

陆玖财经询问OPPO如何应在新的局面下部署线下渠道,一直没有得到回复。相关人员说,现在OPPO很少对外讲渠道策略。

线下渠道,荣耀小米来势汹汹;在品类,丰富度又不如小米,难以进入一线城市的Shopping Mall。OV面临着持续发展的新局面,需要一次新的破冰。

评论