文|FDL数食主张 - Little Zhong

“每天一杯奶,强壮中国人”,相信这是不少80后、90后小时候都听过的一句经典牛奶广告语,也正因为如此,当时全国各地掀起一阵轰轰烈烈的“喝奶热潮”。各大食品企业更是争相推出各式各样的奶及奶制品,从“常温奶”到“低温奶”、从“纯牛奶”到“风味奶”、从“喝奶”到“吃奶”……好不热闹。

近年,随着千禧一代消费者迅速崛起,新的消费理念不断迭代升级,寄希望于喝牛奶实现长高变壮的纯营养的时代已然过时,年轻消费者对产品成分、加工方式、包装及信息透明化、安全性等需求愈发看重,基于此,奶及奶制品在消费者心目中的利益点开始呈现高端化、功能化。

于是我们看到了乳制品市场异常激烈的奶源抢夺战;A2牛奶、娟姗奶、有机奶轮番上阵;冰博克、超滤奶、植物奶等新技术、新概念不断兴起;功能性酸奶、奶酪零食等等更是成为食品饮料行业创新热点方向……

那么,立足于当下,奶制品赛道都有哪些新老玩家?乳品又还存在哪些“不自知”的认知优势来抢夺消费者的心智?传统品牌该如何借势破圈?新锐们又如何以此作为“弯道超车”的灵感?

数千亿大市场,新老品牌花样百出

乳制品,指使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,使用法律法规及标准规定所要求的条件,经加工制成的各种食品。

从产品类型上看,根据中国奶业协会的分类,乳制品加工后的产品可分为液态奶和干乳制品。其中液态奶主要包括白奶、酸奶、含乳饮料等常温奶以及鲜奶、低温酸奶等低温奶两个细分品类;干乳制品包括奶粉、乳清、奶油、奶酪和炼乳、冰淇淋、奶片等。

其中,奶粉指全脂和脱脂大包粉,是用于再加工的原料乳品,并不包含婴幼儿奶粉;而炼乳是一种浓缩型牛奶,含糖量大约40%,在日常生活中用于佐餐、咖啡或食品配料;奶酪则是奶的精华,11公斤奶才能生产出1公斤原干酪,是一种营养价值极高的乳制品;乳清是乳汁中酪蛋白凝结滤去后剩下的液体成分,一般是制作奶酪过程中的副产品,可以加入其他食品如饼干、营养品中来增加产品营养价值;此外,奶油也叫乳脂肪类产品,包括制作蛋糕用的稀奶油、配面包食用的奶油等。

图源:消费界/2022乳制品行业现状与发展前景报告截图

因含有丰富的蛋白质、钙、乳酸、益生菌等物质,对儿童、老年等各年龄层群体健康均有益处,乳及乳制品一直被认为是"健康产业"。然而,相比于欧美日等发达国家,中国乳制品市场起步较晚,同时乳制品人均消费量与世界平均水平差距甚远,仅达世界平均水平的1/3。不过近几年,得益于中国快速发展的经济、城镇化水平提升、购买渠道的多元化及乳品多品类扩展等,国内乳制品行业发展迅速,渗透率正在逐步提升。

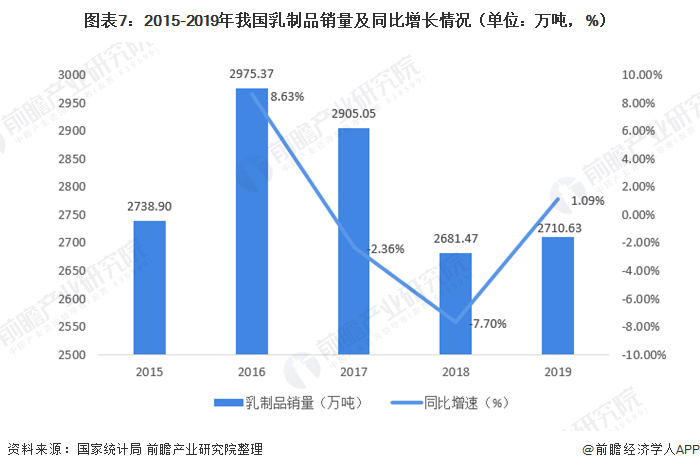

根据欧睿咨询数据显示,2020年我国乳制品销售规模达到6385亿,较2019年增长0.9%,近14年年均复合增长率为10%左右;2021上半年中国乳制品产量达到1490.1万吨,同比增长16.8%。其中,2021上半年中国液态奶产量1394.45万吨,同比增长17.65%;干乳制品产量95.70万吨,同比增长5.80%。

图源:前瞻经济学人

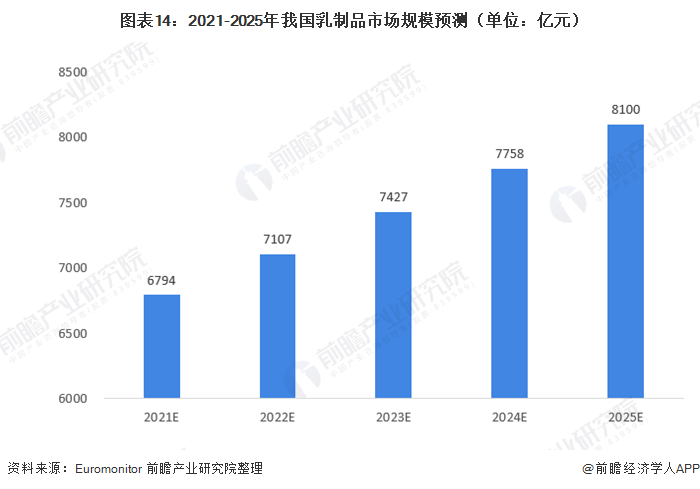

2022年国内乳制品产量和销量将分别达到3045万吨和3052万吨。预计到2025年我国乳制品市场规模将达到8100亿元。

图源:前瞻经济学人

作为数千亿大市场,中国奶制品市场呈现出百花齐放的繁荣局面。如今,不仅有蒙牛、伊利、光明、卫岗、君乐宝、飞鹤、达能、惠氏等数家传统乳制品巨头在这个赛道上耸立,越来越多的新品牌也开始崭露头角,天润、认养一头牛、简爱、北海牧场、乐纯、新希望等品牌增长势头强劲,并凭借“高颜值”、“多口味”、“好口感”等等产品吸引了一批批忠实的消费者。

放眼当下乳品市场,又有哪些新变化?

作为日常食用的快消品且与健康、消费升级概念紧密挂钩,乳制品一方面向健康化、营养化、高附加值的乳品赛道继续深耕发展,另一方面也在不断突破品类界限,在餐饮、零食、烘焙等赛道中持续扩展版图,并且多元化的势头仍在加剧中。

面对不断变化的消费者需求和竞争越发激烈的产业格局,如何让品牌形象更贴近消费者、如何让产品传递出新时代的声音成为品牌们向前探索的方向。

在市场,数食主张也关注到各大新老品牌们开始向多个方向发力。

l 追本溯源关注品质:

1、拼奶源

在乳制品行业中,一直流行着“得奶源者得天下”这样一句话。

此语非虚,因为在整个乳制品行业的价值体系中,奶源扮演着核心的角色,优质的奶源将赋予产品更高的竞争力。

根据Innove最新发布的2022年中国乳制品趋势洞察报告显示,乳制品正在进行全方位品质进阶,拥有更多营养、更好奶源和更优技术的乳制品受到消费者追捧。另据丁香医生最新发布的《2022科学饮奶趋势洞察报告》显示,在通过3万多名饮奶消费者调研分析后发现,选奶过程中,消费者不仅关注营养方面,对于产品品质要求一点也不含糊,其中共有42%的消费者会关注奶源。

为顺应消费者需求变化,国内外乳企对于奶源的争夺十分激烈,其中以伊利、蒙牛、光明等为代表的多家传统乳企纷纷加速投建规模化养殖场、对上游的牧场奶源建设也进一步增大投入,以抢夺优质奶源,推进产能建设。

与此同时,元气森林旗下乳品品牌北海牧场、新希望乳业等新锐也紧随其后,相继宣布入股国内头部奶源供应基地澳亚牧场,以锁定长期优质奶源,进一步完善在乳品行业的战略布局。

另外作为乳制品行业的“新晋之星”认养一头牛也在河北、黑龙江等地建设并投产7座现代化牧场、6万头澳洲荷斯坦奶牛。下面,数食主张将以认养一头牛为例,为新锐品牌如何突破巨头封锁,做好品质升级提供一个参考。

2、拼品种

随着“健康”、“高端”等关键词变得举足轻重,国内消费者的购买力不断增加,品质和高端消费成为一大趋势。在品质消费的催化下,乳制品赛道中超高端白奶市场呈现爆发式增长。

据商业咨询公司Frost Sullivan的统计数据,高端白奶在中国液奶市场中的占比逐年提升,进入2018年,100元以上价位的超高端白奶同比增长超过100%,2020年已突破800亿的零售额,并且未来几年将继续维持在5~15%左右的增长高位上。

在此背景下,“选奶先选牛”的口号常被品牌提及,以牛的品种划分乳品分类的产品也日渐盛行。

Mintel调查数据指出,2015年-2020年,有机奶作为高端产品成为乳制品实现增长的创新动力。然而根据东方证券研报数据,中国有机牛奶仅占液态奶市场1.30%,相比欧美等发达国家,国内有机奶市场规模仍然占比较小,还有较为广阔的发展空间。目前,伊利、光明、特伦舒、新希望等品牌均已推出相关产品。

在奶制品的选择上现在的消费者越来越看重营养价值,A2β-酪蛋白也逐渐成为消费者的新宠。Fior Markets数据显示,2018年全球A2奶市场价值近60亿美元,预计到2026年将升至214亿美元,复合年增长率超17%。在进口品牌中,惠氏、雀巢、达能、美赞臣、a2牛奶等都推出了自己品牌的A2奶粉,在国内,三元、君乐宝、蒙牛、三只小牛等也相继推出相关产品。

近几年,为了更好地满足消费者高端、优质的产品需求,娟姗牛奶被大品牌提起的次数越来越多。有资料显示,在近50年时间里,美国的荷斯坦牛数量逐年下降时,娟姗牛数量却增长了3.5倍,生产性能提高了70%,头均年产出效益高出荷斯坦牛数十美金,娟姗牛已经开始在世界范围内崛起,乳企也逐渐将目光放在了这一品类上。

3、拼技术

在奶源、品种之外,加工技术也一直是权衡品质的重要因素。近年来,科技的进步为乳制品行业带来了创新机遇。据《Innova2022年中国乳制品趋势洞察报告》数据显示,64%的中国消费者对使用新技术生产的食品持开放态度。Innova也进一步强调,乳企未来的竞争优势,在于产品、工艺等全方位的技术突破。

在乳制品行业技术创新中,“超滤技术”作为膜分离技术的一种,可用来调整、浓缩牛奶中关键成分,如减少糖、提高蛋白含量等消费需求,同时保留牛奶中更多的活性营养物质,延长产品保质期等,近年来成为国内外乳品企业打造差异化的新赛点。

示例:

据尼尔森数据显示,可口可乐在2015年年初推出的一款高端牛奶Fairlife,每年都以两位数的速度在增长,2015年销售额即达到8700万美元,在Fairlife的带动下,2018年加拿大乳制品生产商Saputoo也推出了JOYYA超滤牛奶;2021年10月,美国100%草饲有机乳品品牌Maple Hill也推出一款零糖有机超滤牛奶,并且主打零糖、零甜味剂、零碳水化合物,获得了第19届世界饮料创新大奖……

2022年2月份,美国头部希腊酸奶品牌Chobani宣布进军白奶市场,推出首款超滤牛奶。据了解,Chobani超滤牛奶产品分为全脂、2%减脂、巧克力和无脂四种形式,都采用特殊过滤工艺制成,蛋白质含量是普通牛奶的2.5倍,每份提供20g,并且将乳糖含量减少一半,消费者无需担心过敏问题。

在国内,伊利旗下品牌金典也推出“新一代‘超6’超滤牛奶”,采用超滤工艺过滤,经过0.2秒的超瞬时升温杀菌后,利用多倍的生牛乳浓缩生产出高倍的蛋白牛奶。

l 消费升级,乳制品零食化:

与此同时,随着互联网的高度渗透,消费者的生活方式越发复杂,节奏也越来越快——更长的工作时间、更强的流动性;通勤时间越来越长;休闲活动越来越多等等,这些趋势导致传统的用餐习惯和熟悉的消费模式被迫改变。

数据显示,在全球范围内,已有73%的人在非用餐时间吃零食,有时甚至直接用零食代替正餐,这也为食用便捷且营养均衡的含乳制品创造了机会。

乳制品作为食品必不可少的原料,近几年,各食品饮料品牌主打的咖啡饮品、芝士奶盖新式茶饮、芝士面包、冰淇淋等均含有乳制品,新式茶饮、中式烘焙行业的快速发展更是为乳制品行业带来诸多机会,此外零食、功能性食品赛道也吸引了许多乳企入局。

在此,数食主张综合公开数据总结出了乳制品在食品饮料中的四大创新趋势。

l 奶酪零食:

奶酪是由牛奶经浓缩、发酵而成的奶制品,被称为“奶黄金”。奶酪原料需求大、制作成本高,营养价值和产品价格也高。原奶制作奶酪的产出率为10:1,奶酪的蛋白质和钙含量是牛奶的8-10倍。

数据显示,全球约有1/3的牛奶被加工成奶酪,奶酪是全球所有主要市场中需求量唯一持续增长的乳制品。2019年欧盟人均奶酪年消费量达到18.7公斤,而亚洲奶酪市场当中,日本年人均消费量2.4公斤,韩国3.1公斤,中国仅为0.1公斤,国内奶酪消费潜力巨大。

从“喝奶”到“吃奶”,消费者对优质蛋白的需求不断增加。近两年在儿童奶酪棒品类的带动下,奶酪零售化的趋势日益明显,2020年零售奶酪品类的整体增幅高达 52%。奶酪棒打开了奶酪零食的市场,但奶酪产品不止奶酪棒,消费群体也不止儿童,围绕奶酪的休闲食品和饮品大有可为。

l 功能性乳制品:

根据Innova数据库统计,在2017-2021年,带有健康宣称的乳制品年均复合增长率达2.5%。2021年,Innova中国食品饮料十大趋势也指出,在压力与焦虑下,年轻的中国消费者开始把健康养生的希望,寄托于功能性食品上。

丁香医生发布的《2020年的消费者乳制品消费调研》显示,目前液态奶的基础需求基本已被满足,消费者期待通过添加维生素矿物质带来更优质的营养,并期待实现减脂、助睡眠等需求。

在大健康趋势下,疫情进一步催化了功能性食品市场,乳制品也在原有的健康营养基础之上,变得更具专业性和功能性。Global Probiotics Market发布的调研数据显示,到2025年底,功能性食品饮料将成为全球益生菌应用的最大市场,预计达17.496亿美元,其中乳制品是促进该领域益生菌应用增长的主要原因之一。

虽然在我国,功能性乳品无论是市场产品数量还是人均消费量都并不高,但疫情对人们需求和心态的加速改变,使得功能性乳品市场的潜力变得更加庞大,未来功能细分化将是乳品行业的一个发展方向。其中,作为高认知度的“功能性产品”,各大乳企已加速布局了功能性酸奶。

l 含乳饮料:

饮料市场复杂而又细微,一直以来,推陈出新是绝大数玩家的必经之路。近年来,随着消费结构的升级及健康意识不断觉醒,消费者对营养、健康的持续需求不断驱动着含乳饮料的增长和创新。

目前市面上含乳饮品涵盖的范围十分广泛,如常见的乳酸菌饮品、双蛋白复合饮品,以及近年市场较为火爆的气泡乳、奶啤、植物奶等等,与此同时,不少咖啡、茶饮中也都需要搭配奶及奶制品增加风味。整体来看,市面上热门的饮料都默契地走向一条路——含乳化。

含乳饮料具有一般软饮料的特性,是饮料行业的重要细分子行业,相比于一般饮料和乳制品,含乳饮料口味丰富、口感顺滑,深受年轻消费群体青睐。例如气泡饮料与牛乳相结合,能够给人带来健康营养的感觉,同时不少品牌推出了低脂、低糖的产品,让消费者无负担饮用,相比其他碳酸饮料也更符合年轻人的健康消费理念。

在气泡乳之前,关于乳+的产品并不少见,其中在近几年流行的奶啤就是其中之一。资料显示,奶啤是以鲜奶或者奶粉为原料,加入乳酸菌和酵母菌发酵,经过特殊的工艺处理后制成的带有气泡的乳酸菌饮料。近几年,随着居民生活水平提升,奶啤市场需求逐渐释放,这也带动了行业规模持续扩大,市场上已出现不少奶啤品牌。

未来,随着消费者对健康、营养认知的不断提高,含乳饮料有望进一步提升在饮料行业的地位。

l 乳基甜品:

每当身心疲惫或是心烦意乱的时刻,一块甜品就能治愈一切。甜品中的糖分进入身体后产生多巴胺,传递快乐愉悦的信息内容,最终刺激神经,使人产生亢奋的感觉。在如今,甜品已经不只是满足口之欲的食品,更成为了人们悦心悦己、轻松放纵的情绪载体,是内心放逐、自我宠爱的生活方式和价值观的呈现。

其中,乳品作为兼顾健康和纵享的关键原料,乳基甜品长期深受甜品爱好者,尤其是女性消费者的喜爱,如布丁、奶冻、芝士冻等等。

起源于欧洲,风靡全球,布丁悄悄成为乳品攻占甜品市场的品类突破口。根据The Expresswire的数据显示,果冻和布丁市场规模预计到2026年将达到10亿美元。

虽然布丁奶冻在国内还缺乏广泛关注,但近年来,随着西式甜点逐渐普及,越来越多的甜品店、烘焙店陆续推出一系列布丁、奶冻制品,消费者也尝试跟风在家复刻甜品店级别布丁。

另外,无论是美团点评的数据还是各大品牌的新式茶饮中都在传递一种新趋势:乳制品原料的复配或多元化应用,比如芝士奶盖、冰淇凌、布丁、奶冻、芝士冻等等西式甜点正在成为新中式茶饮产品创意的重要来源。

数食主张:

作为居民饮食结构的重要组成部分,一直以来,奶及奶制品在消费者眼中的健康高营养价值毋庸置疑,在全球,牛奶的消费量多年来均呈现刚性增长。

2022年4月26日,由中国营养学会发布的《中国居民膳食指南(2022)》中,奶及奶制品的推荐摄入量由原来的300g/天提升到300g-500g/天。无疑,这一调整将进一步培养消费者对乳制品的营养性和功能性的认知,也将促进国内奶类食品的消费和行业的创新发展。

虽然在网络媒体成熟发展的当下,有太多的曝光渠道和营销策略可以让一个品牌或产品迅速出圈,但是要维持从诞生起就一直高光不断却十分困难。这其中,不仅需要品牌有清晰的定位,更需要有敏锐的消费洞察力,同时还需要有经得起时间考验的硬实力。

从上述示例中也看到了不少值得借鉴的品牌案例和产品,我们期待,未来能有越来越多的好品牌和好产品出现。

参考资料:

1. 乳制品零食成产业升级发力点-消费日报网

2. 奶源争夺硝烟未散,何时实现「鲜奶自由」?丨氪金 · 大消费

3. 2022乳制品行业现状与发展前景深度解读—附报告-食品饮料创新营

4. 利润率“暴打”蒙牛伊利,养奶牛比卖牛奶更赚钱吗?-有数DataVision

5. 我国乳业70年间经历了啥:翻185倍 从"奢侈品"到"天天见"-中国经济网

6. 认养一头牛:一个专注于为用户养好牛的乳业品牌|品牌星球专访

7. 10后的千亿生意,谁动了谁的奶酪?-观潮新消费

8. 奶盖茶真的不香了?看看这些奶茶品牌怎么玩的-亿绑动力,汪健

9. 艾媒咨询|2021年中国新式茶饮行业分析报告

10. 喜茶上新糯糯茶系列,添加全新小料米糯糯-国际在线

11. 功能性酸奶,如何抓住这波“养生”的年轻人?-FBIF食品饮料创新

12. 5大创新趋势、23款精选新品案例,解码2022年酸奶赛道新玩法!-FDL数食主张

13. 万字解析|当排队热潮褪去,烘焙还是一门好生意吗?-FDL数食主张

14. 有机、A2、功能+......高端白奶市场还有哪些机会?-新营养

15. 牛奶,只有 3 成人真的喝对了!快看看有你吗?-丁香医生

16. 超滤牛奶能否成为乳企“出圈”的利器?-乳业财经

17. 娟姗牛奶的“优越性”需深度挖掘-乳业财经

18. 从40个案例到8大洞察,带你解读2022年乳制品的发展趋势-FBIF食品饮料创新

评论