记者|马悦然

历经一年多,徐工整体上市迈出了最为关键的一步。

5月27日,中国证监会重组委审核通过了徐工集团工程机械股份有限公司(下称徐工机械,000425.SZ)吸收合并控股股东徐工集团工程机械有限公司(下称徐工有限)暨关联交易事项。

根据最新交易方案,徐工有限100%股权的最终交易价格为386.86亿元,按照发行价格5.55元/股计算,发行股份数量为69.7亿股。

交易后,徐工有限持有的全部徐工机械股票将被注销,徐工工程机械集团(下称徐工集团)成为上市公司的控股股东及实际控制人。

这是工程制造行业迄今最大规模的吸收合并交易,也意味着徐工集团实现整体上市。

重组顺利完成后,徐工机械的营收或超过三一重工(600031.SH)。工程机械板块将就此变天了吗?徐工机械未来的市值高能否超过三一重工?

经营乏力

工程机械行业有三大上市龙头,分别为三一重工、中联重科(000157.SZ)和徐工机械。

徐工机械的前身为1943年创建的八路军鲁南第八兵工厂,是行业内最早的上市公司。但一直以来,徐工机械的资产总额、营收、净利、毛利率等指标,均不及另两大巨头。

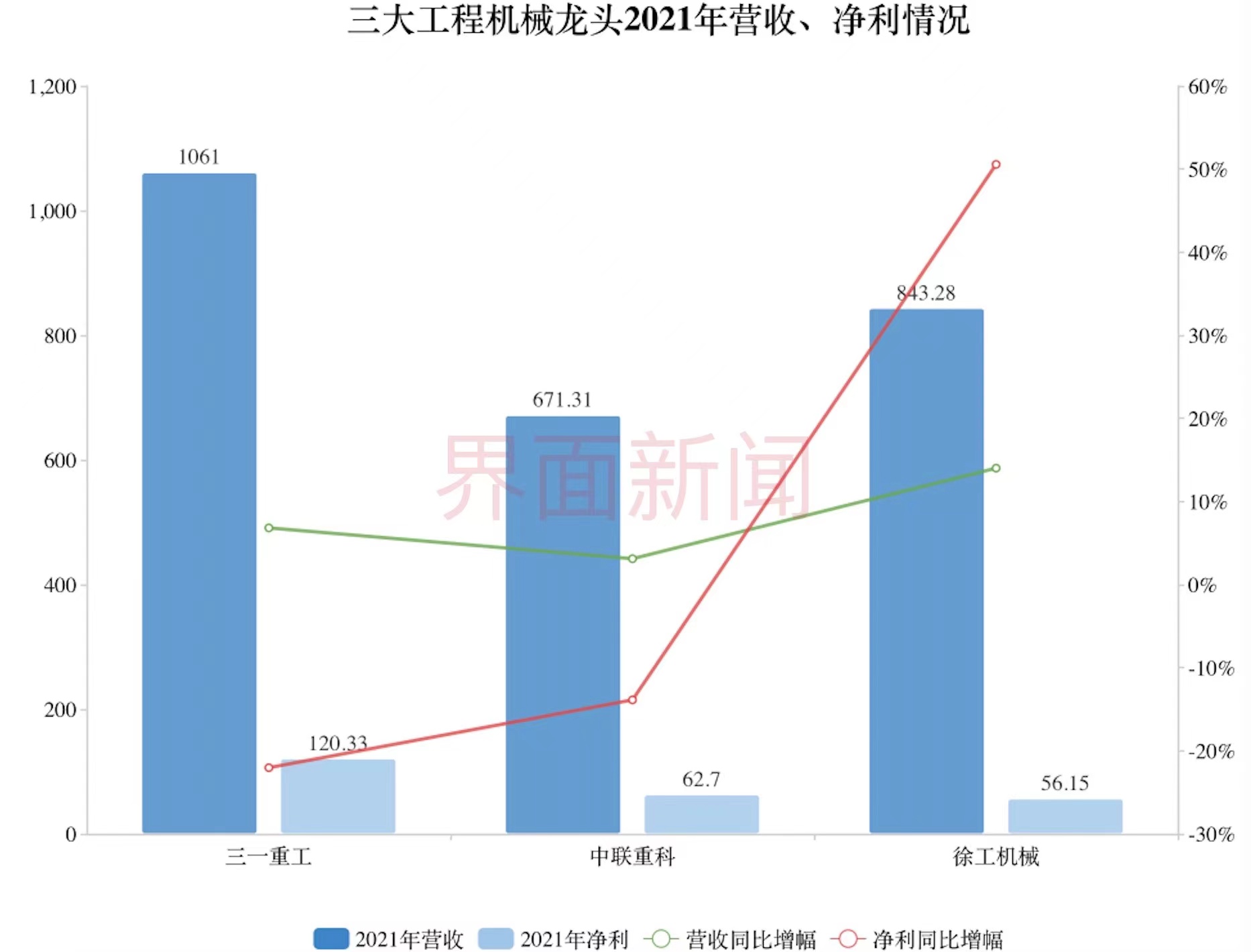

去年,三一重工营业收入增至1061亿元,利润遭遇六年来首次下滑,下降22.04%至120.33亿元。但其营收和盈利净利规模仍位居行业第一。

总部同坐落在长沙的中联重科,也遭遇业绩颓势。去年营收671.31亿元,同比增3.11%;净利润62.7亿元,同比跌幅13.88%。

徐工机械去年业绩相对亮眼,全年净利达56.15亿元,同比增长五成以上。但这一净利规模不到三一重工的一半,约为中联重科的九成。

同为工程机械龙头,三家公司的主营业务有着明显差异。

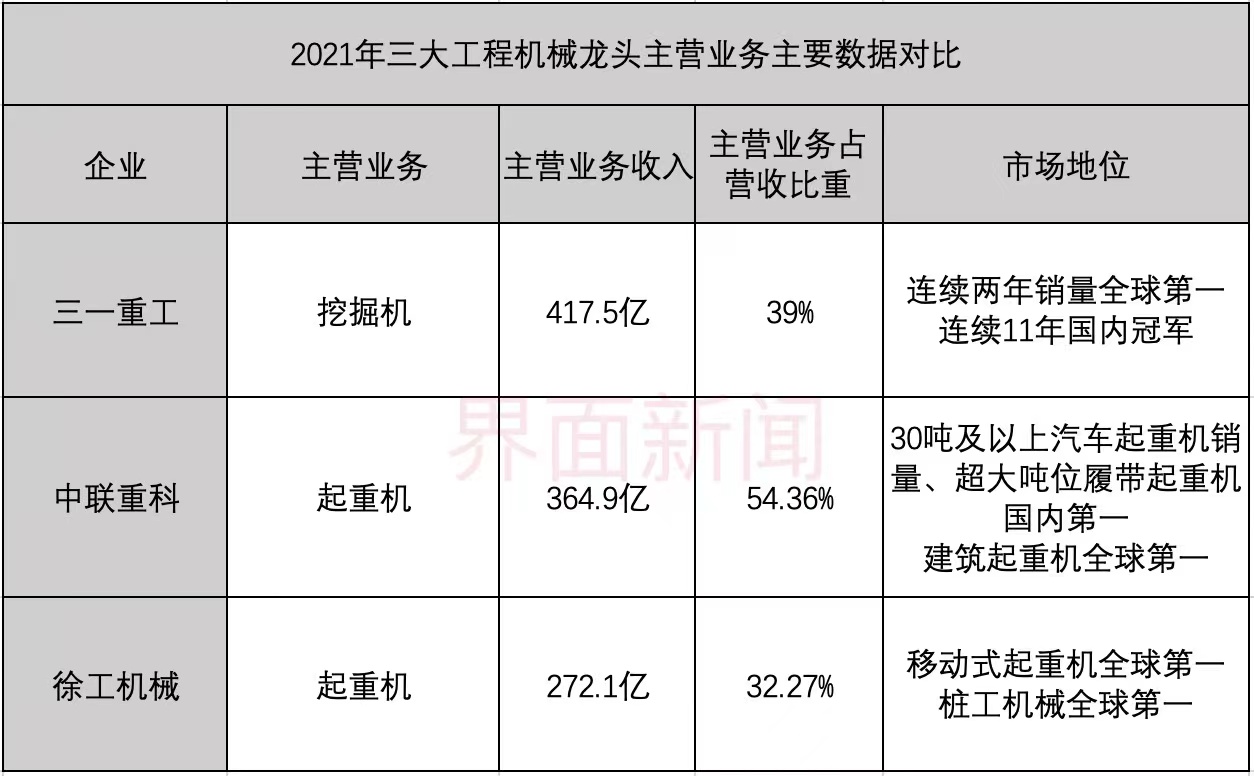

三一重工主营挖掘机。该公司已连续11年夺得国内挖掘机销量冠军,去年销量突破10万大关,并连续两年居全球第一。

去年,三一重工的挖掘机收入达417.5亿元,占比约39%;其次为混凝土机械、起重机械,营收分别为266.7亿元和218.6亿元。

建设项目使用的工程机械,一般按照挖掘机(土方机械)、起重机、混凝土机械、起重机械的先后顺序安排。因此,挖掘机被视为行业及基建的晴雨表,也是工程机械行业价值量最大的门类,占比约六成;起重机、混凝土机械等为偏后周期产品,复苏滞后于挖掘机。

徐工机械和中联重科的最重要营收均为起重机械,但后者销售规模更大。

去年,徐工机械的起重机械收入272.1亿元,占比为32.27%;其次为桩工机械,收入89.5亿元,占比10.62%。

中联重科同期起重机械收入364.9亿元,占比54.36%,超过上述两家公司主营产品在收入中的占比。

徐工机械与中联重科的起重机械侧重点稍有不同。前者移动式起重机居全球第一,随车起重机为全球第三。

中联重科30吨及以上汽车起重机销量居首位,超大吨位履带起重机市场份额居国内首位,建筑起重机械销售规模居全球首位。

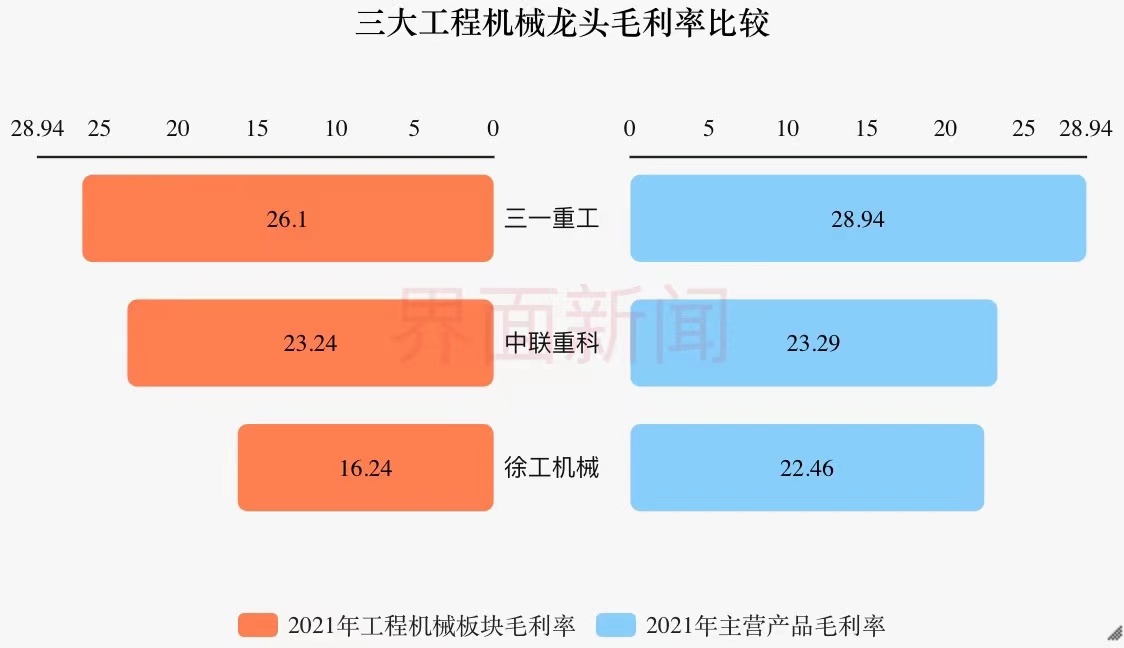

从毛利率角度看,徐工机械毛处于相对弱势地位。2015年-2021年,徐工机械毛利率整体呈下滑趋势。

去年,面对大宗商品涨价、运费高涨等行业共性,徐工机械的工程机械板块及主营产品的毛利率分别为16.24%和22.46%,分别较三一重工低约10个百分点和6个百分点。

徐工机械曾在投资者互动平台回复,其与三一重工、中联重科毛利率差距较大的原因是,部分毛利率较低的产品线拉低了毛利率水平。

截至去年,徐工机械资产为1100亿元,也不及三一重工的1385亿元和中联重科的1220亿元。

同期,徐工机械负债率66.22%,比两家同行高出10个百分点以上。

市值被低估了吗?

2020年,徐工集团决定进行改革,将徐工有限变身为一家混合所有制企业。

该集团与三家国有控股企业签订总额为54亿元的股权转让协议,徐工有限与12家战略投资者和员工持股平台成功签订总额为156.56亿元的增资协议。

最终,徐工有限通过股权转让和增资扩股的方式,合计引资210.6亿元。混改后,徐工集团持有徐工有限的股权从100%降至34%。

混改落地半年后,徐工有限又抛出整体上市计划,拟将旗下挖掘机、矿机、塔机、混凝土等资产,注入上市公司徐工机械。

评论