文|新熵 柠檬

编辑|月见

“再来一把瓜子,再来一把王者,再来一把周末,谁能拿下MVP?”

近期,洽洽悄悄在微博宣布,与王者荣耀手游联名,五种口味的瓜子分别换上带有游戏角色的新包装,这条置顶微博,发布后仅得到百余次点赞。

在王者荣耀的官方账号“王者好物”发布相关微博一天之后,洽洽才在第二天中午姗姗来迟。但网友并未在淘宝旗舰店找到购买链接,在评论区催问下,官博才回复了一条京东店铺购买链接。并表示目前该限定产品在京东首发,六月才会上架淘宝平台。

此类“乌龙+佛系”的联名并非首次,细数此前操作也都很佛系,仅在各平台官方账号以及官网上能窥见一二,大多数“官宣”几乎不超过五百次转发,但这并不妨碍洽洽继续积极地进行下一次联名。

洽洽努力地为自己打造一个“新国货”的身份,却始终难以真正走进年轻消费者群体,时至中年,洽洽还能这样佛系多久呢?

万物皆可×洽洽?

在蜜雪冰城官方旗舰店,与洽洽联名推出的水蜜桃味瓜子赫然在列。

除了关于分量小的抱怨,大部分消费者对口感赞不绝口。据蜜雪冰城淘宝旗舰店显示,该联名商品月销900+件。

与恰恰联名的品牌五花八门,据不完全统计,恰恰先后与喜识推出冰糖葫芦味瓜子,在益禾堂上架烤奶味瓜子,和小龙坎合作售卖火锅味瓜子,跟元气森林共同推出樱花白桃味瓜子。在瓜子界混迹多年的洽洽,把瓜子口味玩出了花,但除了在“瓜子界”放飞自我,洽洽在跨界选择上也逐渐狂放。

2019年曾与网易旗下游戏《终结者2》合作推出联名零食包,2020年携手经典IP宝可梦推出瓜子、坚果等产品的新包装,2021年9月,又和乐乐茶合作,推出脏脏坚果,keep、考虫、《狼人杀官方》、安慕希酸奶、哔哩哔哩、欢乐斗地主、五谷道场、卫龙、芬达、康师傅等都曾与洽洽共同推出联名零食礼盒。曾经啤酒配花生,如今坚果也搭上酒桌,洽洽先后同雪花啤酒、美团买菜分别联合推广,啤酒搭配着洽洽的每日坚果共同售卖。

在瓜子、坚果产品之外,洽洽还曾同运动品牌李宁合作推出联名手提包,和飞跃联合上线帆布鞋,跟太平鸟联名销售短袖服饰,在服饰周边以外,洽洽还曾与潮玩品牌独角兽rico联名推出系列零食盲盒,2019年,洽洽与国货美妆品牌春纪合作,推出“瓜子脸”面膜,3年后,洽洽“重返”护肤界,与知名品牌华熙生物合作,再次上架“瓜子脸”面膜。

跨界联名的意义在于,将两个品牌的影响力和受众人群进行1+1大于2的效应放大,或提升本身品牌的影响力,或者刷新改变自己品牌的老化现状,但最终的目的不过是“跨界”两字。跨不出圈的联名,对于品牌还有什么意义?

不少品牌的跨界联名轰轰烈烈,如瑞幸联名椰树推出的椰云拿铁,迅速成为现象级爆款产品,上线首日销量就突破66万杯,无数网友在社交平台晒出自己的“战果”,近期肯德基与宝可梦联名的玩具套餐,其中一款可达鸭玩具也火到缺货,在二手市场上十几块的玩具被炒到上百甚至上千元。

而同样是跨界联名,洽洽的每次联名却意外地安静,在微博、公众号等公共平台的相关宣传甚少,不少产品甚至不清楚到底该到哪里购买,佛系打工的洽洽,在联名这件事上似乎并不上心,联名产品也大多仅能在小范围内引发讨论,并未有过明显“破圈”的跨界周边。

数十次的联名足以证明洽洽“跨界”的积极,但也不可否认,频繁联名并未给洽洽带来明显的业绩增长。

一切联名皆虚妄,营销手段不过是一时热闹,待喧嚣散去,洽洽并未迎来真正的突破。

联名破不了的天花板

洽洽骄傲地晒出2022年第一季度财报,甚至为每一位股东准备了价值不菲的葵珍礼盒,根据季报显示的股东总数以及礼盒的官网价格,这次的“豪气”大概花了277万元。

从主要指标来看,洽洽的营收利润双双创下新高,但这依旧掩盖不住洽洽已经走进增长困境的事实。

如果从净利润率来看,洽洽2022年Q1净利润同比增长率降至5.15%,而这一数据在2021年Q1却超过30%。事实上,自2021年Q2起,净利润增长率就一直在低点徘徊,最高不过21.4%,最低降至-11.37%。

从线上线下渠道来看,洽洽一如既往地重视线下渠道,2020年与2021年电商渠道收入均在9%左右,老牌国货们的线下渠道一向强势,农夫山泉也正是凭借如毛细血管一般密集的线下经销商网络,成为“水中茅台”。但电商起家的元气森林成立不过六年就敢硬刚农夫山泉,瓜子市场中,口味等本就已逐渐趋于同质化,下一个撬动洽洽的“元气森林”或许也已经在路上。

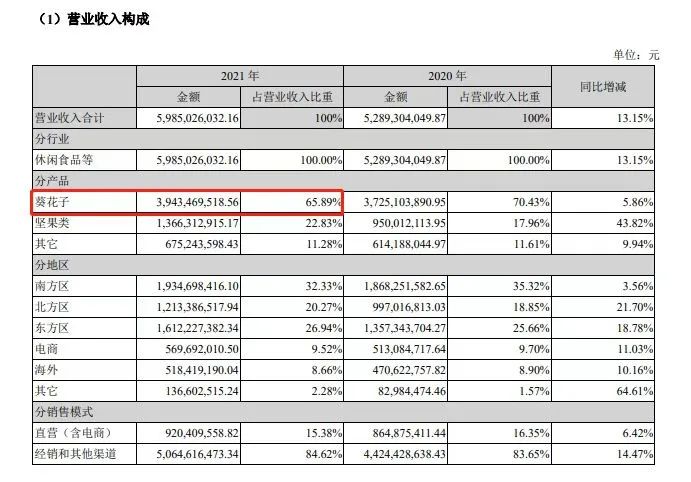

从产品分类来看,洽洽总营收中葵花子系列产品的营收占比呈现逐年下降的趋势,但即便如此,葵花籽类产品仍旧贡献了近七成营收,大单品的问题仍旧存在。

洽洽活成瓜子的代名词,但瓜子的增量市场终究有限,这一点洽洽早已认识到。2008年至2014年,洽洽曾有过一段多元化扩张阶段,先后推出“怪U味”“喀吱脆”等新品类,2011年上市后,更是进一步扩充产品品类,相继切入薯条、果冻、牛肉酱等赛道,但最终结果均低于预期。

此后,2015年创始人陈先保回归,重新聚焦瓜子系列产品,确立起“立足瓜子,发力坚果”的品牌策略。时至今日,坚果系列产品也不过仅贡献出两成营收,主力业务依旧是葵花子产品。

据财报数据显示,葵花子产品毛利率高达34.6%,较上年同期增长0.78%。而坚果类产品毛利率虽不抵葵花子产品,仅在29%左右,但毛利率增速略高于葵花子产品,接近1%。如果把时间拨回2020年,则会发现葵花子毛利率甚至较2019年下降了1.65%,而坚果类产品毛利率则增加了1.78%。

在毛利率之外,葵花子产品2021年的营收增速仅5.86%,而整体业务收入同比增速却达到13.15%。主营业务增速落后于整体营收增速,这意味着洽洽的葵花子业务已经不再是提高营收的主力,但在葵花子业务之外,仅占据三成的坚果类以及其他业务,未来能为总营收增长带来多大的助力?

洽洽是包装瓜子市场绝对的老大,但如果把范围扩大到整个坚果产品市场,以坚果类产品起家的新秀三只松鼠,2021年总营收近百亿,几乎是洽洽总营收的1.6倍,而坚果正是洽洽正在扶持的“第二曲线”。据洽洽财报数据显示,2021年坚果类产品营收13.6亿元,占营业收入23%,较去年增长5%左右。

靠着瓜子起家,却最终困在瓜子的围城,在数十次跨界联名中,洽洽大多都是以瓜子的形态参加,或是瓜子产品,或是其瓜子产品经典红色包装的图案元素,仅有少量周边产品突破瓜子的标签。这也就意味着,哪怕是跨界联名,洽洽也并没有真正“跨”出瓜子的界限。

破不了的天花板,又何尝不是洽洽突破不了自己的瓜子标签。陷入增长困境,洽洽或许是时候加入国货“复兴”的队伍了。

国货复兴学,洽洽该学谁?

老牌国货们走得足够稳,却不够快。

爱时尚、爱潮流的Z世代成了主力消费群体,更年轻的新生品牌如雨后春笋,拿捏住年轻人的钱包,不断吞噬老牌国货们的市场份额。如何跟上时代,打入Z世代内部,成了老牌国货们不得不面对的议题。

经过多年摸索,如今老国货们逐渐形成自己的“复兴学”,简单总结下来不外乎理财、卖惨、联名三条路,那么洽洽能走哪条路?

不少老牌国货经过多年积累,账上资金充裕,在主营业务之外,靠投资理财就能“躺赢”,如在核桃露赛道独霸一方的养元饮品,据2022年5月14日公告显示,其银行理财产品实际投入金额高达86.37亿元,私募基金产品实际投入约19亿元,而2021年全年营收不过69亿元。

魔幻的是,截至公告日,其最近十二个月的投资理财收入合计达到6.4亿元,而其2021年全年净利润也不过21亿元,换言之,养元饮品的投资理财收入就达到全年净利润的30%。据公告显示,接下来公司将使用不超过120亿元的自有闲置资金进行现金管理。

而据洽洽2021年度报告非主营业务数据显示,本期投资收益超过3400万元,占据整体利润仅超过3%。据2022年4月12日发布的公告显示,洽洽拟拿出不超过13亿元闲置资金购买理财产品,与养元饮品宣告的120亿资金差距明显。钱不够,投资收益也自然不足以支撑企业“躺赢”。

国货复兴惯用的“卖惨”手段效果显著,白象、鸿星尔克、蜂花等品牌的翻红案例均能归入其中,或许“卖惨”并非品牌本意,但混得足够“惨”,确实也成为他们短暂“复兴”的缘由之一。

但这一路径洽洽显然无法运用,相较于白象、鸿星尔克、蜂花等已经逐渐被其它品牌替代的老国货们,包装瓜子的市场仍旧牢牢地掌控在洽洽手中,在包装瓜子市场中,洽洽仍以41%的市场份额称霸赛道。

跨界联名是不少老品牌走进年轻人世界的选择,期待依靠联名让品牌形象更加年轻化,如六神花露水、旺旺、王老吉、五芳斋等老牌国货,均有过与新兴产品联名的动作,其中大白兔就可以作为一个较典型的案例。

有“跨界狂魔”之称的大白兔,就曾以气味为媒介,开发出身体乳、护手霜、香水、唇膏等一系列“周边产品”,推出奶茶、冰淇淋、潮玩、服饰等多种多样的产品,每次跨界联名,大白兔都能引发一波热议,让不少人高呼“爷青回”。

如大白兔与气味图书馆联合打造的“快乐童年香氛”系列日化十分钟就卖出超过14000件,而据百度指数显示,2019年5月23日官宣联名后,大白兔搜索指数快速上升,5月27日至6月2日达到搜索指数顶峰,在新鲜感过后迅速趋于沉默,前后时间不过半个月。

洽洽近几年频繁联名却依旧困于增长难题也同样证实了,联名营销带来的红利只能是锦上添花。

国货复兴的三条路,洽洽或许都无法走通,家大业大,却增长乏力,洽洽的中年病还没有找到一款对症的药。洽洽在2021年7月的投资者关系活动中透露未来三年的战略目标:到2023年实现含税销售收入100亿元,其中瓜子含税收入60亿元、坚果含税收入30亿元、休闲食品含税收入10亿元。而2021年洽洽全年收入还不到60亿元,与最终目标相去甚远。

洽洽的广告语从“快乐的味道”变成“快乐就要洽洽洽”,如今时至中年,在“三年之约”带来的压力下,佛系打工的洽洽,味道还“快乐”吗?

评论