文|车市物语 火山

编辑|火山

随着相关政策的出炉,中国车市的阴霾终于被驱散了一部分。

“最近两周,市场反弹极为明显,这得益于地方政府推行的相关政策,以及主机厂的相应促销手段。我预计5月份乘用车销量能达到135-150万辆,同比降幅会收窄至10%-20%。”中国汽车流通协会副秘书长郎学红和车市物语分析道。

在部分人看来,随着未来购置税减征细则及其他刺激性政策的出炉,中国汽车市场将迎来强势增长。以政策为船,渡过这轮供应链、需求下滑危机,大家将重新过上2018年以前的“常态化增长”好日子。

从政策本身来看,本次购置税减征不同以往,不再强调以时间作为标尺,而是强调600亿元总额度。在部分专家看来,这是短期强势提振消费,并降低透支副作用的绝佳手段。而中国汽车产业也将因此获得喘息之机,以更得体的姿态面对未来。然而想过上好日子,每一位汽车人需要思考,需要做的事情还有很多。

6月将迎来大反击?

其实一直以来,购置税减免政策从来不是提振当时市场周期销量的唯一手段,而是政策组合拳的起手式。

在2009年第一批购置税减征的同时,国家层面上辅以的其他刺激性消费政策主要是汽车下乡。当年国家特地拨款50亿元人民币资金,对农民报废三轮汽车和低速货车换购轻型载货车以及购买1.3升排量以下的客车,给予一次性财政补贴。而正是在这波购置税减征+汽车下乡的双重作用下,汽车消费提振态势相当明显。

数据显示,2009年全年,汽车销量从2008年的930.59万辆跃升至1379.53万辆,增量达到448.94万辆,同比增速也提升了接近40个百分点。

在第二轮购置税减征的同时,国务院也宣布了支持新能源汽车销售和动力/燃料电池研发,禁止地方政府限制电动车的购买和使用,确保在新增及更新公交车中的新能源汽车占比;鼓励创新分时租赁、车辆共享等运营模式;加快淘汰营运黄标车,将2017年设定为地方政府完成基本淘汰黄标车任务的最后期限等。

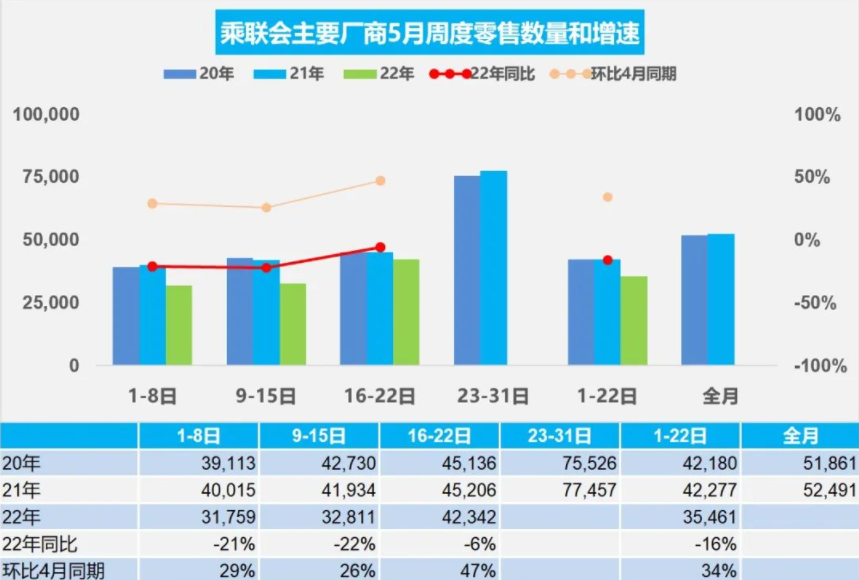

本轮的政策刺激,在宣布购置税减征600亿前后,各地方也已出台了相关购车补贴政策,比如上海、广东等多地的购车补贴政策,部分限购城市也相继增加了购车指标。从市场表现上看,虽然购置税减征政策细则尚未出炉,但相关地方性的刺激措施已经起到了效果。据乘联会数据显示,5月16-22日,国内主要厂商零售销量相比于去年同期,降幅已收窄至6%。

在郎学红看来,现阶段各地方对于全国统一政策的执行和配合的重要性,要远胜以往。“从国家宏观角度上来看,除了购置税减征,汽车下乡、出台相应的机动车报废更新鼓励政策同样关键。而从地方上看,各地应该在落实好国家统一政策的前提下打好‘配合’,积极出台地方性刺激政策。此外,限购城市也可以进一步释放购车指标。每个限购城市额外放出3万指标,虽然绝对数字不多,但能发挥出很好的带动作用。”

做好这一切后,中国车市的拐点即将出现。回望2021年,虽然车市在上半年增长态势明显,可由于芯片供应问题,去年车市在6-7月份迎来了明显低潮,在郎学红看来,由于去年的低基数,中国车市将于今年6月迎来明显反弹。

“购置税减征政策极有可能在5月底公布,6月1日起实施,所以6月将是奋起直追的关键期。顺利的话,6月份一个月就有可能在去年同期的基础上追回100万辆左右销量,彻底弥补1-5月份带来的缺口。以全年的角度分析,乘用车市场的整体增量有望达到200万辆,实现10%以上的增幅。”

如何避免减征副作用?

一直以来,购置税减征政策都是拉动汽车销量最切实有效的手段,但对于该政策的实施,各部门都显得极为谨慎,即便是2020年第一波疫情爆发之时,都没祭出过这一“大招”,因为购置税减征政策的副作用同样明显。

在大部分人看来,车市的波动不能以年为单位计算,而是应该以五年为一周期。此前的购置税减征政策虽然在政策实施的1-2年内有明显的拉动作用,可这更多是在透支未来市场,当政策退出后,刺激后遗症即将显现。

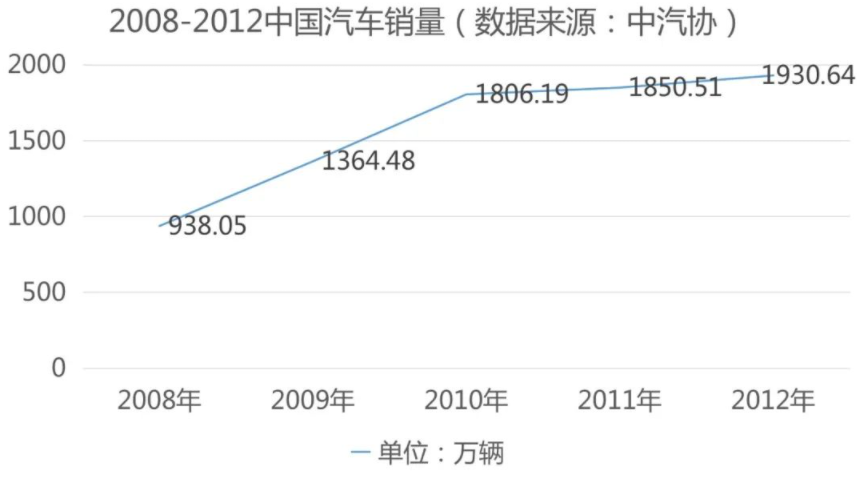

数据显示,2009年第一波购置税减征政策实施后,刺激效果极为明显,当年销量跃升至1364.48万辆,同比增幅46.15%,首次成为世界第一大市场;其中乘用车首次突破1000万辆,达到1033.13w万辆,同比增幅52.93%。2010年,购置税减征政策保留,但幅度开始下滑,税率增至7.5%。当年全年销量为1806.19万辆,同比增速为32.37%;其中乘用车售出1375.78万辆,同比增速为33.17%,增长态势开始回落。而到了2011年,减征政策彻底退出,乘用车市场销量增速放缓态势极为明显,2011、2012年销量增速收窄为5.2%和7.1%,与此前动辄30-50%的增速相比天差地别。

第二轮购置税减征政策后续市场波动同样如此。2015年第四季度购置税减征政策开始实施,这让市场迅速摆脱颓势,全年累计销量达到2114.6万辆,同比增速7.3%;2016年,在整个完整年的购置税减征刺激下,中国车市销量达到2437.7万辆,同比增速14.9%。但随着2017年减征政策退坡,市场销量增速一下收窄至3.04%;待2018年购置税减征政策完全退出,市场则直接开启了负增长模式。

在评论当时的市场走势时,不少专家都给出了类似的说法——“2018年的车市负增长,只不过是购置税减征政策将本该在2015年发生的事情推迟了3年。”

除市场规律变动外,购置税减征政策及相关刺激性政策在某些程度上也打乱了中国汽车产业的客观发展规律。“比如2009年的第一波政策叠加汽车下乡政策,这让国内新增了大批微型客车产能,这在当时已经属于落后产能,但在政策刺激下不仅没能有序退出,反而有所扩张。政策退出后微型客车需求下滑,这部分产能让中国汽车产业消化了很久。”郎学红表示,而这就是购置税减征政策及相关刺激性政策带来的结构性波动。

不过据她分析,本轮的购置税减征政策与以往不同,以往的划分都是以时间为年限,本次则是以减免总额度,这样做其实有利于避免在政策执行中带来的结构性破坏。

“现在我们有100万辆销量缺口,假设没有购置税减征政策,即便下半年生产恢复态势良好,也很难弥补缺口。所以国家设定了600亿,就是为了对冲前两季度疫情、供应链带来的不良影响。”

若想进一步降低副作用,在政策细则制定、具体实施的过程中,就要把握住两点:快和广。“首先,这600亿额度最好在今年用完,不要像此前两轮一样持续两年,否则会使每辆车减税额度被摊薄,难以起到短期内刺激效果。”郎学红表示。

“其次就是要吸收此前微型客车产能扩张的教训,本轮购置税减征惠及面要做到广。如果有可能的话,不要只考虑1.6L排量以下车型,而是可以考虑到1.6L-2.0L的车型。这样做一方面是因为后者的消费群体正在日趋主流,另一方面也可以避免车企为享受减征红利短期内集中上马1.6L排量以下车型,造成车市结构性波动。”

此外,若想进一步减少政策刺激带来的副作用,可以考虑将减征政策长期推进。“比如新能源车永久免征、小排量车型长期减征。这样就不用担心政策退出时的波动了。”郎学红表示。

未来的思考

虽然通过各层面的协调、运作,购置税减征政策的副作用可能被降低,但不可能毫无影响。对于车企来说,如果政策有效,市场触底反弹固然是一件好事,但其带来的透支效应,无疑会让未来的日子变得更加不确定。放眼明年,摆在车企面前的头号难题就是——如果购置税减征政策在年初退出,他们又该怎样对冲利空因素?

回看历次购置税刺激政策退出时车企的应对方法,最为有效的手段救市让利,让政策退出后消费者购车价格不会出现过多的波动。据不完全统计,2018年开年,为抵抗购置税减征政策退出带来的利空,奥迪、奔驰、宝马、大众、斯柯达、丰田、日产、吉利、比亚迪、长安等多个品牌均推出了2.5%购置税补贴金额折扣政策。而车企们的应对方法也颇为有效。当年1月,全国乘用车销量不仅没受购置税减征政策退出影响,反而同比增长了11.57%,实现开门红。

受限于车企、经销商资金状况,类似补贴只能作为短期过渡,无法长期存在。而放眼如今,受制于原材料价格上涨,零部件供应困难,车企、经销商是否有余力发起类似的活动也尚未可知。如何摆脱不确定性,正是车企们应该趁着如今政策刺激带来的短暂缓冲期中思考的。

对于整个汽车产业来说,需要反思、改善的问题还有更多,比如供应链安全问题。

“供应链问题不会在短期内找到答案,但是每个从业者都该思考。”中国汽车工业咨询委员会主任安庆衡对车市物语说道。“我们应该如何降低供应链风险,提高零部件原材料供应稳定性?为了增强供应链安全,整车企业该不该学习比亚迪的垂直整合模式?我们应该如何保持中国在全球汽车供应链中的核心地位?自主零部件又该如何填补空白?这些问题是每个汽车人都应该反思的。”

在近期汽车产业面临的困局中,供应链无疑是重中之重。如今的购置税减征政策,和其余刺激性消费政策,给整个汽车行业带来了缓冲,能否利用好这段缓冲,反思、解决好此前暴露出的问题,将成为未来中国汽车能否重新增长的关键。

评论