记者 |

继前一日实现19.97%涨停后,5月31日开盘,莱特光电(688150.SH)震荡走高,冲至涨停,截至当日午盘,报21.98元/股,涨幅达19.98%。

5月30日晚间,莱特光电发布股价异动公告显示,公司关注到近期部分证券公司发布的研究报告中对公司未来的营业收入、利润水平、股价等指标进行了预测。公司在此提示,上述指标预测为证券公司单方面预测,公司未就上述指标预测进行确认,相关信息以公司公告为准。

上述公告显示,截至5月30日,莱特光电收盘价为18.32元/股。根据中证指数有限公司发布的数据,公司最新滚动市盈率为65.34倍,公司所处的行业最近一个月平均滚动市盈率为24.95倍,公司市盈率显著高于行业市盈率水平。

自5月27日至5月31日午盘,莱特光电实现股价三连阳,阶段性涨幅超五成。

根据5月27日中信证券通过公众号“中信证券研究”所发布的研报显示,莱特光电是国内OLED终端材料的领军企业,受益于OLED显示技术的渗透和国产面板厂商的份额提升,公司有望凭借新产品和新客户的验证突破迎来业绩收获期。预计公司2022年-2024年归母净利润为2.15亿元/4.06亿元/5.48亿元,对应EPS预测为0.53元/1.01元/1.36元。研报还提示了公司收入来源较单一的风险、产品价格下降、产品或技术迭代等风险。

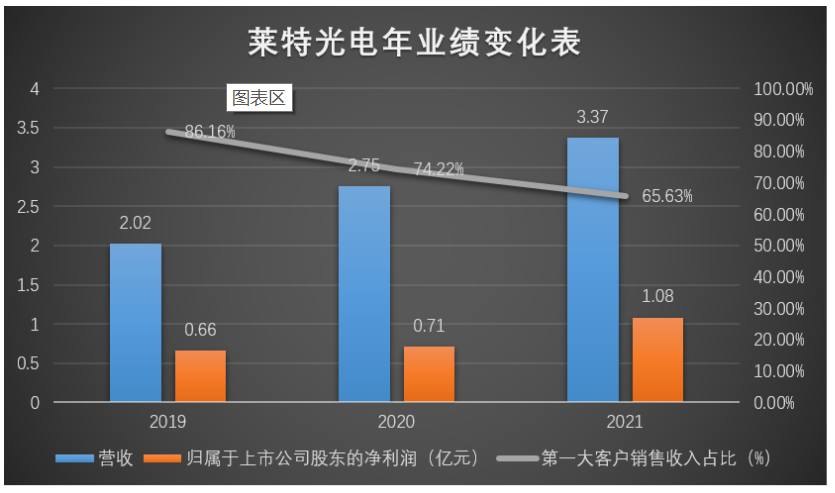

数据显示,莱特光电2021年总营收3.37亿元,归属于上市公司股东的净利润为1.08亿元,公司要想达到中信证券上述研报预测的2022年2.15亿元净利润水平,并不是件容易事。

值得一提的是,5月30日莱特光电龙虎榜上获净买入2486万元。同时,榜单上出现了一家实力营业部—卖五席位瑞银证券上海花园石桥路,该席位卖出莱特光电88.11万元。近三个月内该席位共上榜340次,实力排名第16,该营业部5月30日还参与了晨光新材(605399.SH),晋西车轴(600459.SH),海正药业(600267.SH)等5只个股。

莱特光电成立于2010年,于2021年11月登陆科创板,成为面板供应链上游行业又一家上市公司。莱特光电主要从事OLED有机材料的研发、生产和销售。招股书显示,莱特光电是首家为京东方供应OLED发光功能材料且具备自主专利的国内厂商,也是京东方OLED发光功能材料中唯一的国内供应商,但同时其在报告期内70%以上的营收来自于京东方,营收来源较为集中。

财报显示,莱特光电近两年业绩虽有上涨,但公司第一大客户京东方销售比重持续高企,且其核心技术源于第三方,存一定不确定性。监管层在公司IPO过程中所进行的问询,也多针对上述方面发问。

据莱特光电,2016年,为切入OLED终端材料领域,公司找到为京东方鄂尔多斯工厂供应终端材料的MS。经协商,双方决定,莱特光电以货币出资714万美元,MS以6项无形资产(专有技术)作价686万美元合资成立莱特迈思(后莱特光电收购莱特迈思剩余全部股权),由莱特迈思在中国境内进行OLED终端材料的研发、生产和销售,MS在中国不再通过独资、合资或其他方式建立研发和合成的公司。

“莱特迈思成立后,MS负责OLED材料研发、制造的技术指导,工厂生产产品的销售业务支援,MS韩国还负责对莱特光电的主要技术人员进行培训;莱特光电负责公司运营及车间生产线的管理,OLED材料的研发、生产,工厂生产产品的国内销售”。

可以看出,莱特光电OLED终端材料相关技术主要来源于MS。莱特光电在招股书中称,MS退出莱特迈思后,公司与MS除《专利实施许可合同》项下的专利授权仍在有效期内的情况之外,MS与公司不存在股权、技术、资金、业务往来或其他任何利益安排。另外,2019年9月,莱特光电以超三百万的年薪聘请了韩国专家金荣国作为公司的首席科学家,薪资水平为同期其他核心技术人员年薪的10倍以上。而金荣国作为莱特光电的核心技术人员,在职期间作为主要发明人申请专利18个。

评论