文|咖门

这一年,没有比咖啡更受瞩目的赛道了。

截至2022年5月1日,美团线上数据显示,中国内地共有咖啡门店11.73万家。现制咖啡市场规模达89.7亿元,订单同比增长178.7%,远超茶饮、中式糕点、螺蛳粉等品类。

即使在疫情影响下,咖啡也显示出了强劲的复苏能力。

咖啡赛道还有多少机会点?还有没有蓝海?

美团美食联合咖门发布《2022中国现制咖啡品类发展报告》(以下简称《报告》),用数据呈现咖啡发展。

增速远超茶饮:咖啡订单同比增长178.7%

1、咖啡订单同比增长178.7%,小众品类增速第一

从去年开始,咖啡赛道的增速就令人瞩目。

《报告》数据显示,2021年美团外卖的小众品类订单量中,其中咖啡品类订单量同比增长178.7%,远超茶饮、中式糕点、螺蛳粉、卤味小吃等品类。

当下的中国咖啡,真正到了爆发阶段。

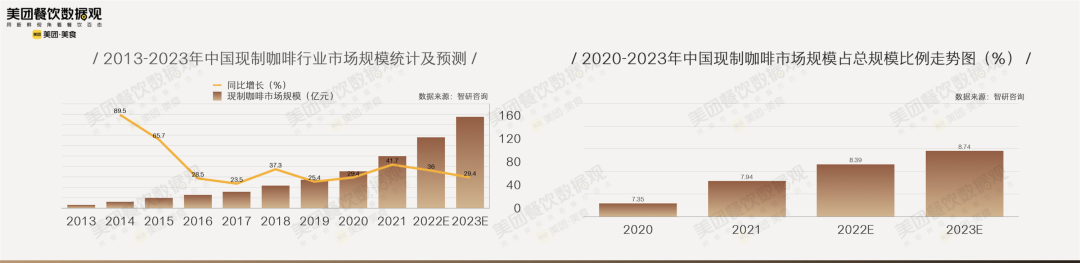

2、行业市场规模达89.7亿元,同比增长41.7%

2021年,中国现制咖啡行业市场规模达89.7亿元,较2020年增加26.40亿元,增长41.71%,预计2023年中国现制咖啡行业市场规模将达到157.9亿元。

这里的现制咖啡,包括连锁咖啡馆、非连锁咖啡馆、餐饮店和饮品店里的咖啡消费、便利店咖啡、自助咖啡机等。

近几年,中国现制咖啡行业市场规模,占咖啡行业总规模的比例也持续走高。

2021年中国现制咖啡行业市场规模占咖啡行业总规模的7.94%,较2013年的3.65%增长了4.28%,预计2023年中国现制咖啡行业市场规模将占咖啡行业总规模的比例达8.74%。

3、截至5月1日,内地共有咖啡门店11.73万家

受到疫情影响,2021年4月美团线上咖啡门店数逐渐恢复增长,且增速不断加快,2022年2月增速达到最高点20%。

4~5月受到疫情影响,门店增速回落。截至2022年5月1日,美团线上数据显示,中国内地共有咖啡门店11.73万家。

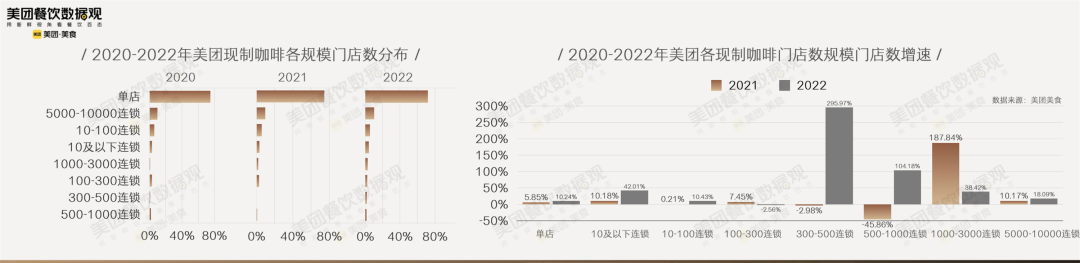

4、连锁化进程加快,300~500家连锁增速最快

3月,Manner Coffee公众号发布消息,计划在上海、杭州、重庆、武汉、南宁、海口、北京、深圳、成都、苏州10个城市,同时开业200+家门店。

除一线品牌外,从2021年下半年开始,北上广深之外,几乎每个新一线或二线城市,都跑出了自己的中小型“咖啡连锁”:

少则3~5家店,多则10~20家,而且都有爆款、有调性、有品牌、有忠实客群,比如无锡的打工人咖啡、西安的日落咖啡、长沙的小咖主等等。

现制咖啡连锁化率的进程正在加快,随着咖啡品类爆发,品牌连锁化率提升,门店集中度也在逐步提高。

美团美食数据显示, 2022年单店在门店数占比中约72%,虽仍占据主导地位,但相对其他规模门店其占比逐年下降。

其中,2022年,美团线上300~500家连锁咖啡馆的门店数大幅增长,增速近300%,中型连锁咖啡品牌发展迅速。

不过,咖啡连锁化率还有较大提升空间。美团数据显示,2021年饮品店整体连锁化率40%,其中现制咖啡连锁化率25%。

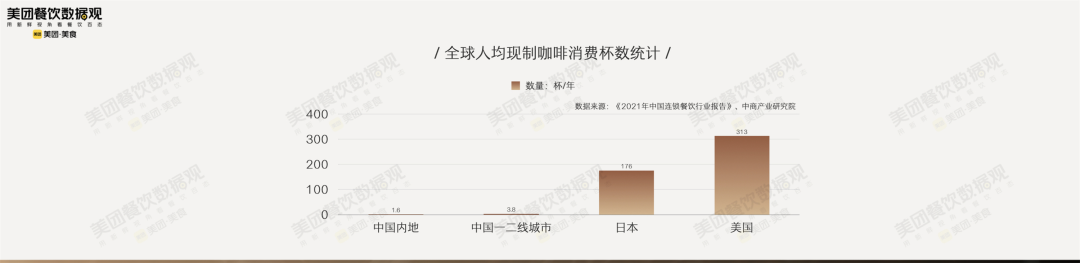

5、一二线城市年人均喝咖啡3.8杯,空间还很大

《报告》显示,2021年,中国内地年人均消费现制咖啡1.6杯,一二线城市年人均消费现制咖啡3.8杯。

对比日本年人均消费现制咖啡176杯,和美国年人均消费现制咖啡313杯,中国现制咖啡与发达国家仍然存在较大差距,行业具有较大成长空间。

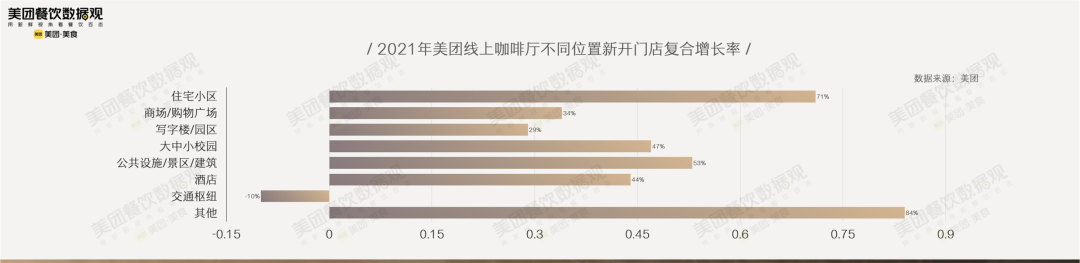

6、社区店复合增长率达71%,日常化趋势明显

近两年,越来越多咖啡品牌开社区店,甚至把门店开在菜市场、停车场等“接地气”的地方。

一方面社区店房租压力较小,另一方面,市场逐步扩大,咖啡越来越走入大众,社区居民的咖啡需求也逐渐增长。

美团数据显示,2021年咖啡馆在住宅小区的新开门店年复合增长率达71%,有向住宅小区及大中小校园聚集发展的趋势,且倾向于开小店,满足用户日常咖啡需求。

整体上看,咖啡正在走入中国人的日常,成为生活的一部分。

咖啡区域发展:广东连续3年全国销量No.1

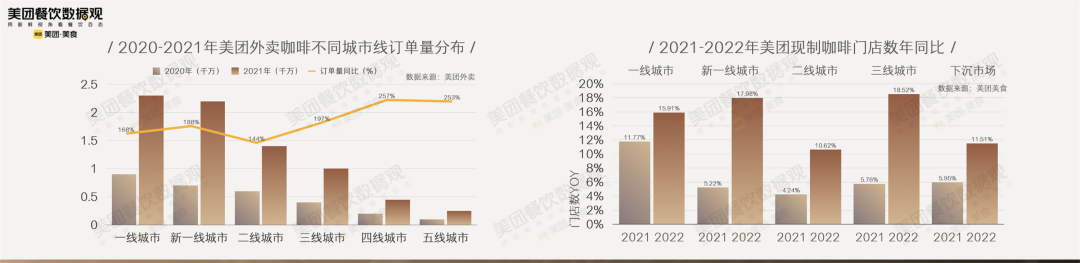

1、三线门店数增长最快,四五线订单增长超250%

2022年年初,主攻下沉市场、美式5元/杯的幸运咖,门店正式突破500家,而且整体门店盈利良好,其中不乏年营业额破百万的高盈利店。

咖啡的下沉市场,正在迸发出巨大潜力。

《报告》数据印证了这一点。北上广深4个一线城市,美团线上现制咖啡门店数占比超20%,新一线城市(15个)门店数占比近25%,下沉市场拥有27.26%的咖啡门店。各层级城市门店数分布近3年相对稳定。

三线城市咖啡门店数量增速最快,达19%。美团外卖数据显示,三线城市咖啡订单量同比增长接近2倍,四五线城市咖啡订单同比增长250%以上,咖啡在下沉市场潜力巨大。

2、广东咖啡到店消费,连续3年全国No.1

《报告》数据显示,华南咖啡消费能力最强,华中订单增速最快。

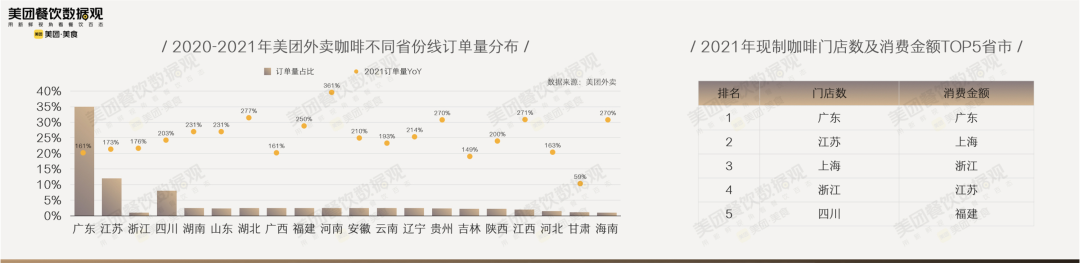

2021年美团线上现制咖啡消费金额、订单量、门店数排名均靠前的省份为:广东、浙江、江苏,和新茶饮的优势市场大体重合。

2020年~2022年,连续3年,广东现制咖啡到店消费订单量都位列全国No.1,2022年,广东现制咖啡到店消费订单量占总订单量28.48%,优势明显。

此外,相较其他省市,美式在广东更受欢迎。

3、上海受疫情影响严重,但咖啡复原能力较强

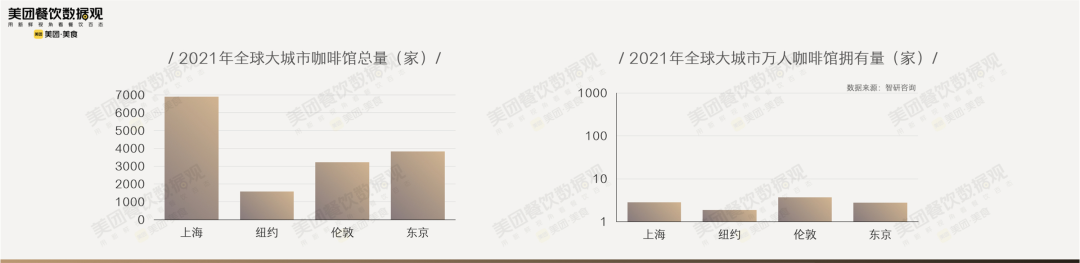

根据2021年上海市发布的《上海咖啡消费指数》显示,上海共有6913家咖啡馆,是全球咖啡馆最多的城市。2020年上海每万人拥有2.85家咖啡馆,仅次于伦敦的3.69家。

截至5月28日,上海已有16451家食品经营企业复工。

随着上海逐步复工复产,咖啡品类显示出较强的复原能力,5月(截至5月23日)环比4月,上海已实现订单增长57.2%。

4、成都晋升新顶流,订单仅次于上广北深

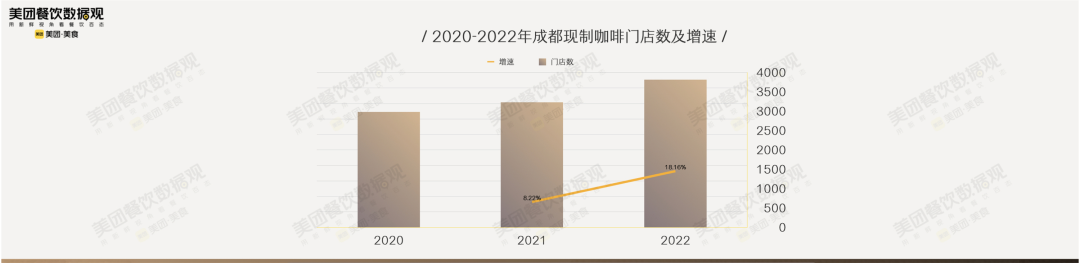

美团外卖数据来看,2021年咖啡高销城市TOP5中,除了4个一线城市,就是成都。

2021年美团线上成都咖啡订单量同比增长189%,增速强劲,而根据此前公布的数据,成都咖啡店数量居全国第四。

成都2021年门店数同比增长8.2%,到了2022年门店数增长达18.2%,趋近于现制咖啡整体大盘门店增长比例。

充满市井味道的“街道咖啡”,正在成为成都的新风景。

比如玉林芳草街,在社交媒体上爆火的Carpark、白夜花神馆、地球使用手册等店都聚集在这条街上,而这些店,多数都是在过去一年内开业的。因为咖啡,这条街也被成都人戏称为“小上海”。

20元以下访购率更高,“拿铁”一年卖出近5600万杯

1、20元以下单品访购率高,新品影响相对小

《报告》数据显示,20元以下、且具备推荐菜或外卖热销菜品属性的单品,能够更显著提升消费者访购率。

以2021年9月为例,咖啡店小于7折折扣的产品,访购率更高。

相比新茶饮用户,咖啡新品对整体品牌门店销量影响较小,咖啡产品更偏标准化,用户消费以“基本款”为主,满足功能性需求。

2、拿铁仍是“销量王”,Dirty搜索同比增长106%

拿铁仍是中国咖啡市场广谱性最强的产品,2021年拿铁占美团到店咖啡厅总体销量的54%,美式咖啡占比23%,其他咖啡占比23%。

2021年美团外卖端,拿铁卖出近5600万杯,美式卖出超1800万杯,与去年同比增长200%左右。

Dirty以其醇厚口感,成为近两年咖啡馆最受欢迎的单品之一,2021年在美团平台的搜索词同比增长106%。

3、“生椰拿铁”,成为中国咖啡代表性爆款

“生椰拿铁”是近两年爆款王者,生椰乳带来清香、浓郁的新口感,快速席卷全国咖啡馆。

其他如丝绒拿铁、厚乳拿铁、香草拿铁、燕麦拿铁等咖啡口味也受到用户长期欢迎。

口味方面,中国咖啡显示出较强的创新性;生椰、燕麦、豆乳为代表的植物基,也正在受到市场欢迎。

此外,相比茶饮,咖啡厅的甜品销量占比更高,达15%,咖啡与烘焙组CP,搭售率更高。

20元~40元为主流价格带,90后女性是最大用户群

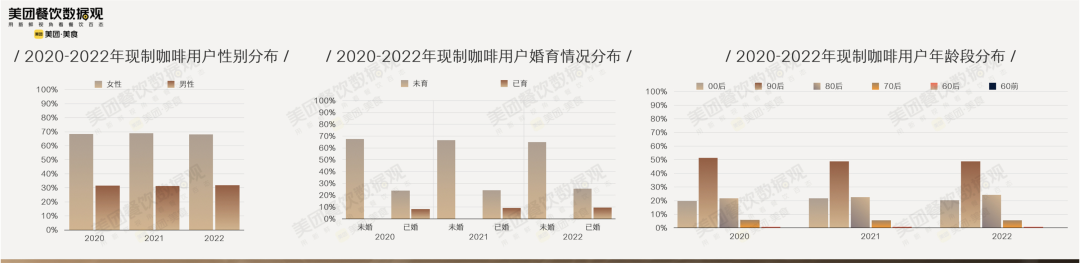

1、90后女性,是现制咖啡最大用户群

美团数据显示,中国现制咖啡目前主流消费者集中在女性用户,22~32岁、有一定教育背景、未婚未育的群体中,并且其群体边界正不断拓宽。

现制咖啡用户男女比例基本稳定在3:7。90后为核心用户,占比约50%,近两年有小幅下降趋势。80后和未成年用户有小幅上升趋势。

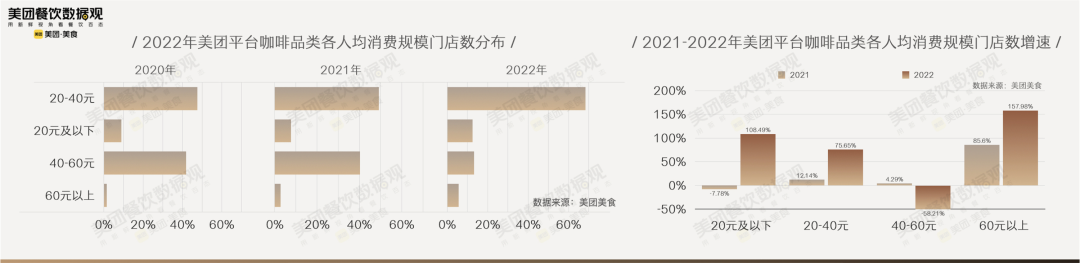

2、日常化趋势明显,20~40元为主流价格带

从人均消费规模来看,美团线上20~40元价格段的门店,占据主导地位,而且近3年门店数占比不断提升,从2020年的不到50%提升至2022年的近70%。

受疫情影响,以及咖啡日常化,全国40~60元价格段门店数有所回落,降幅接近60%。

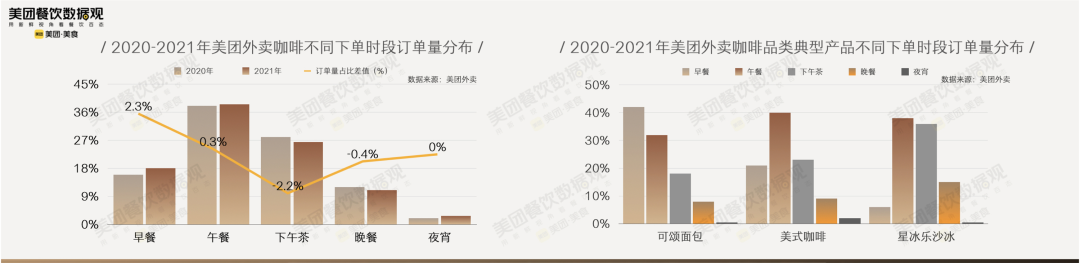

3、午餐时段订单占比最高,早餐场景增长明显

美团数据显示,咖啡外卖上午10点至下午2点为主力时段,外卖订单量占比超40%。

与2020年相比,2021年咖啡早餐时段订单量占比上升明显。越来越多的用户,用咖啡开启精神充沛的一天。对咖啡门店来说,早餐时段“大有可为”。

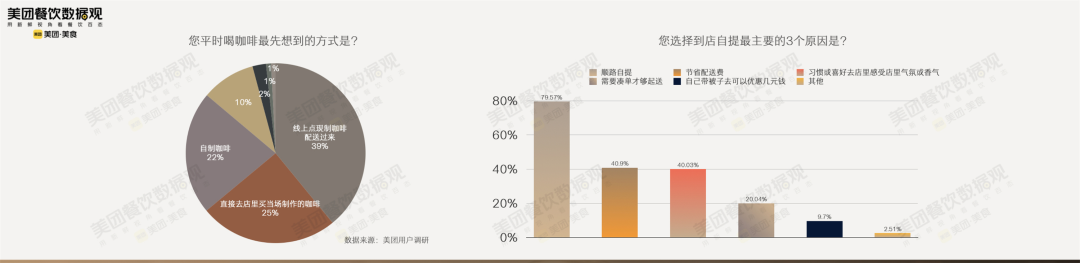

4、便捷、优惠、场景,是影响咖啡到店率的三大因素

《报告》调查显示,用户选择到店自提的原因中,占比最多是“顺路自提”,占比79.57%,用户对于咖啡门店地理位置的便捷性需求最高。

“节省配送费”占比40.97%,“习惯或喜欢到店感受店内气氛或香气”占比40.03%。

用户喝咖啡最常选择的方式是线上点单配送,其次是到店购买。从美团咖啡品类用户习惯的调研结果来看,现制咖啡比零售咖啡对消费者的吸引力更大。

结 语

根据美团数据以及综合调研,《报告》分析了中国现制咖啡市场的5大趋势,其中包括:

1、平价咖啡走入日常,打破“高端精英”认知

咖啡高端、精英的“人设”正在被打破,“好咖啡不应该那么贵”,“咖啡走入日常”,已经成为共识。

2、早餐+咖啡增长明显,新的售卖场景不断拓展

连锁品牌在早餐时段不断推出咖啡套餐,独立咖啡馆、小型连锁咖啡品牌,也开始重视早餐时段售卖,“咖啡+油条”等更本土化的早餐场景不断拓展,咖啡的早餐场景开发潜力巨大。

3、果咖赛道正式崛起,水果成为咖啡的风味引导

水果特调咖啡,是今年多个品牌押注的重点赛道之一。用人们更熟悉、更容易接受的水果,作为咖啡的风味引导,从而让更多人愿意尝试咖啡,继而爱上咖啡。

评论