文|港股解码

2016年2月24日,头顶“自动售货机第一股”的友宝在线(新三板股份代码:836053.OC),登陆了新三板,并凭借高增长业绩及高毛利的生意,三年多融资超10亿元,成为机构投资者的“新宠”。

值得注意的是,自挂牌上市之日起,友宝在线将新三板视为公司后续登陆A股市场的“踏板”,于2016年底就开始筹码转战A股,开启辅导上市计划。

2017年7月,友宝在线选择放弃独立IPO计划,既然想以换股融入新华都(002264.SZ),进而实现借位上市。最终,友宝在线未如常所愿,于8月29日宣告与新华都的重组计划告吹。

重组失败之后的友宝在线,只能将心思全面投入到转战A股创业板的辅导上市工作。2019年3月12日在新三板摘牌,携手一众投资机构,全面冲击创业板。同年9月10日,马云旗下的蚂蚁集团(通过旗下上海云鑫)斥12亿入股友宝在线。

殊不知,两年多时间过去,友宝在线A股之梦,依旧毫无头绪。于是乎,2021年2月25日,友宝在线终止创业板IPO辅导,转向仅有一江之隔的港股市场。

2022年4月15日,证监会接收友宝在线境外首次公开发行股份的审批资料;2022年5月27日,友宝在线向港交所递交IPO申请书。

在这番波折的IPO之旅中,友宝在线业绩及发展前景发生巨大变化,不仅营收止步不前,盈利能力陡然降低,两年亏损超13亿元。

获多路资本加持的“友宝”

2011年前的某一天,原新浪高级副总裁、时任云锋基金合作人王滨,突然收到老下属李明浩的一个电话。

电话那头的林明浩将投资项目“自动售货机”的发展愿景告知了王滨。起初王滨还对该项目还不屑,而后与几个老友洽谈之后,才试着投资这个项目。据悉,王滨试投了50万,而前携程首席执行官、时任华住创始人及董事长的季琦、时任银泰集团创始人兼董事长的沈国军,均积极参投。

2011年1月20日,友宝在线前身北京友宝科斯贸易有限公司注册成立,包括王滨、沈国军、林明浩、吴松锋、安煜芳等在内7人成为公司的创始人。

成立短短两年时间里,自动售卖机从0到1万台的突破,也让友宝在线实现破亿收入。2013年,友宝在线的营收就突破3亿大关至3.84亿元。到了2014年,友宝在线营收更是实现翻倍,同比增长112.94%至8.18亿元。

如此惊人成长速度,也让友宝在线获得多路资本加持,同时开始为自己上市之路筹划。

2015年友宝在线进行了股改,并完成两笔增资。增资之后,股东除了几位创始人,还有华住投资、重庆汉能、南京汉能和北京汉能(均隶属汉能投资集团)、海南长阳和霍尔果斯锋茂、嘉兴英飞等机构,成为友宝在线股改及增资后第一波机构股东。

2016年至今,友宝在线又发起多笔增资,引进了蚂蚁集团、青岛海尔、春华资本等知名机构投资者。

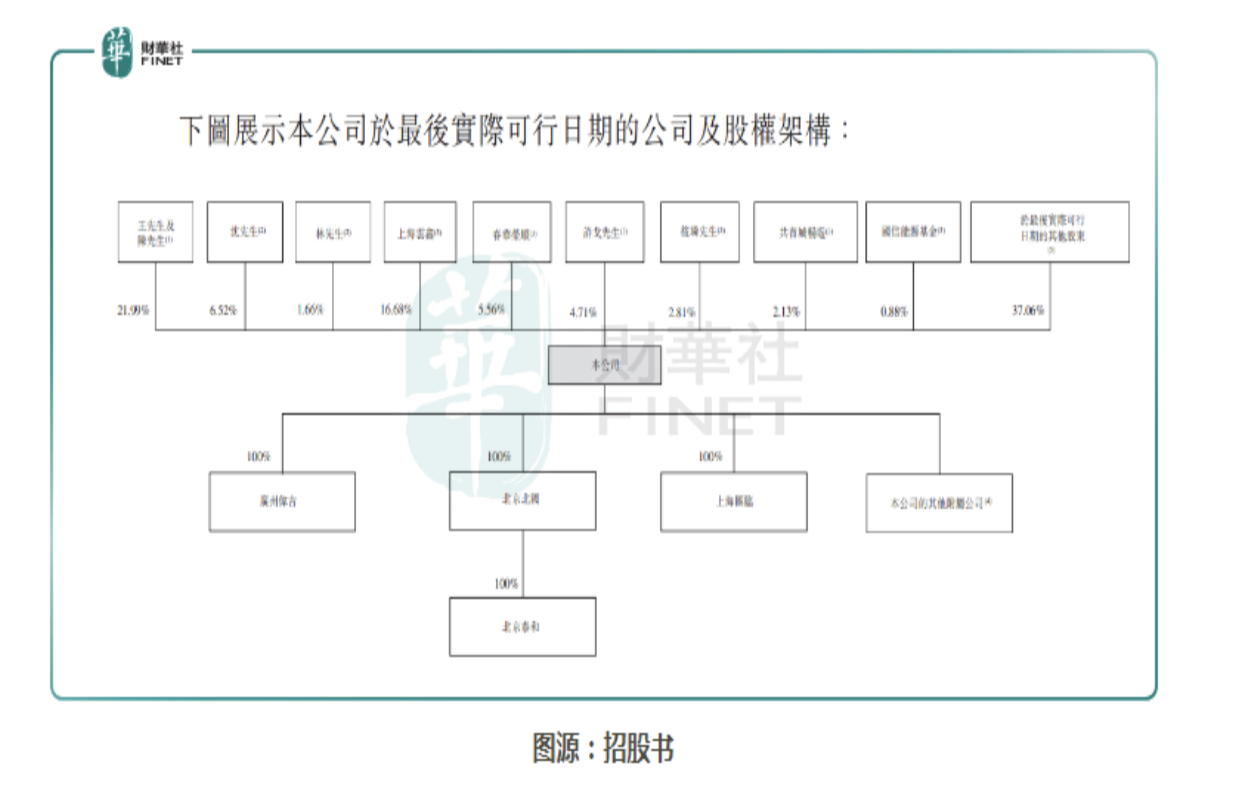

据招股书显示,IPO前,蚂蚁集团通过旗下子公司上海云鑫持有友宝在线1.26亿股份,持股占比16.68%;

春华资本通过附属公司春华荣顺持有4,120万股股份,持股占比5.56%;

华盛资本董事长许戈持有3,565万股股份,持股占比约4.71%;

会通新材料第二大投资者筱璘持有2,125万股股份,持股占比约2.81%;

建银国际管理的私募股权基金共青城畅游持有1,613万股股份,持股占比约2.13%;

国信证券拥有的国信能源基金持有667万股股份,持股占比0.88%。

此外,包括王滨、沈国华等一众创始人各持有不同规模的股份。其中,王滨和陈昆嵘通过一致行动契约为公司最大单一股东,持股比例为21.99%。

有意思的是,在友宝在线递表前夕,青岛海尔选择清仓式减持该公司股份,提前套利,退出其股东行列。

营收止步不前,盈利能力陡降

招股书显示,友宝在线是中国最大的无人零售经营商,拥有全国规模最大的自动售货机网络。目前,友宝在线旗下拥有智能零售产品包括友宝智能货柜、友宝智能售货机、友咖、友唱ktv等,同时为客户提供运营、广告、营销等专业服务。

截至2021年12月31日,友宝的点位网络由超过10.27万个自动售货机友宝点位及附属点位组成,遍布中国288个城市及31个省级行政区,其中有81.3%集中于一线、新一线及二线城市,覆盖场景主要有学校、工厂、餐厅、办公场所、交通枢纽等地方。

该无人售货机的商业模式优点在于无人售货、可实现24小时不间断商品销售、可以屏幕植入广告、销售点位成本较低等。与此同时,由于无人售货机销售点位,一般设置于小卖铺或商超无法触及的地方,这也让无人售货机商品售价普遍高于传统零售超市和小卖铺。因此,友宝在线一般商品销售的毛利率较传统零百货商场、连锁超市要高出不少。

缺点在于,行业竞争所引发的降维打击、销售点位人流及销售不佳预期、库存压力等。

除了布局无人零售外,友宝在线也在无人KTV领域有所布局。2016年至2017年,友宝在线通过对厦门前沿的100%控股,实现涉足处于当时处于风口的“迷你KTV”业务。截至2021年12月31日,友宝在线在直营模式下共有约2,333个迷你KTV,加盟模式下共有约1,764个迷你KTV,遍布中国297个城市,覆盖应用场景包括购物中心、剧院、洗浴中心、游乐场、工厂、办公室场所等。

从业绩表现来看,号称中国最大的无人零售经营商的友宝在线,近三年营收却止步不前,净利润更是出现罕见的两连亏。

2019年、2020年和2021年,友宝在线的实现营收分别为27.27亿元、19.02亿元、26.76亿元;净利润分别是3,964.9万元,-11.84亿元、-1.88亿元。两年亏损近14亿元。

对于业绩波动较大,友宝在线给出的答案是“因为疫情”。

由于新冠肺炎疫情的爆发,友宝在线现有的无人售货机和迷你KTV点位,客流量和销售都受到前所未有的影响。尤其是王滨十分看好的迷你KTV业务,自2020年年初起至2020年10月,友宝在线多个线下点位的迷你KTV被迫关闭。

对此,友宝在线的迷你KTV服务收入(即其他业务)正在呈逐年下降趋势。该业务营收从2019年1.8亿元下滑至2021年的0.34亿元,营收占比从2019年的6.6%下滑至2021年的1.2%,毛利率更是由2019年的66.9%下降至19.3%。

基于迷你KTV如此糟糕的表现,友宝在线宣布未来将放弃该业务,不委以重任。友宝在线在招股书中表示“鉴于COVID-19对此业务板块的负面影响,我们决定迷你KTV服务将不再为本集团的发展重点,我们维持现有迷你KTV的运营,同时削减部分表现不佳的机器。”

这或许意味着王滨拟依靠“无人售货和迷你KTV”两轮驱动的发展战略就此折戟,未来重心将放在无人零售领域。

如果说营收波动较大或止步不前,是因无人售货和迷你KTV业务销售活动和拓展受疫情影响所致;那么,毛利率趋于下滑态势及成本居高不下,则是促使友宝在线业绩两连亏的重要影响因素之一。

2019年、2020年和2021年,友宝在线的毛利率分别为48.7%、29.4%和41.1%。虽然2021年毛利率较2019年提升了11.7个百分点,但较疫情前的48.7%却是下滑了7.6个百分点。

友宝在线解释是,毛利率下行主要是高毛利率的受数字增值服务业务下滑影响,以及零售业务和迷你KTV的毛利率因疫情出现较大波动有关。

运营成本方面,2019年至2021年,友宝在线销售及营销开支分别为10.24亿元、10.84亿元和10.77亿元,分别约占总营收比重的37.5%、57.0%和40.3%;一般行政开支方面,友宝在线一般及行政开支分别为1.56亿元、5.11亿元和1.23亿元,分别约占营收比重的5.7%、26.9%、4.6%。

对于运营成本增长,友宝在线解释是因疫情导致资产减值亏损、商誉减值、物流交通开支增长等因素产生的影响有关。

业绩之变,乃“江湖”之变?

两年亏损近14亿元,除了因为疫情带来的影响外,与王滨激进做法也有很大关系。

在疫情暴发之后,友宝在线通过引进合作人模式,大搞逆势扩张,将公司点位数从2019年1月份的4.77万个直接提升至10.27万个,复合年增长率为29.1%。尤其是2021年,友宝在线点位数较2020年的7.56万个飙升至2021年10.27万个,同比增速高达35.8%。

展望当下,2022年初至今内地一线城市北、上、广、深均出现防疫措施收紧的情况。据招股显示,2021年友宝在线在一线城市点位数为22990个,同比增长32.9%,约占总位数的22.4%。其中,来自上海及北京的点位也有3.5%和9.6%。这意味着2022年上半年来自一线城市销售活动或继续受疫情的影响,而出现销售收入放缓的可能。

至于友宝在线为何冒险激进扩展,或与无人零售“江湖”竞争环境有关。

据弗若斯特沙利文数据显示,目前中国无人零售行业较分散且激烈,市场参与者数以千计,行业前五大参与者市场份额仅有15.2%。其中,友宝在线以7.4%位居第一位置。

虽然友宝在线暂居第一位置,但是相较于后来者农夫山泉、华润怡宝、百事可乐等拥有强大资本、渠道和供应链优势的竞争对手,友宝在线显得形单影只,实力方面未免显得单薄了些许。

除了传统强大饮用水巨头外,元气森林、顺丰的“丰e足食”平台等众多新势力都在依托自身渠道及供应链优势,纷纷抢占无人零售市场。

在此背景之下,未来谁能拥有更多市场份额,谁就有更多话语权及定价权。因此,加大投放力度、新产品研发、品牌宣传和渠道建设,就成为取胜的关键。

想要突围或巩固当前市场地位,强大资本加持必不可少。与此同时,无人售货市场本就是一个偏重资产的行当,对流动资金的需求非常巨大,尤其是在早期投放阶段,流动资金需求最为迫切。

从流动资金角度解释,在业绩亏损之际,友宝在线单靠自身造血,显然难以完全满足业务高速扩展的需求。选择一个丰富融资平台,则成为友宝在线迫在眉睫的事。

因此,转战港股市场,成为友宝在线未来应对市场之大变局的关键一环,亦为原始股东提供变现的“好渠道”。

评论