记者 |

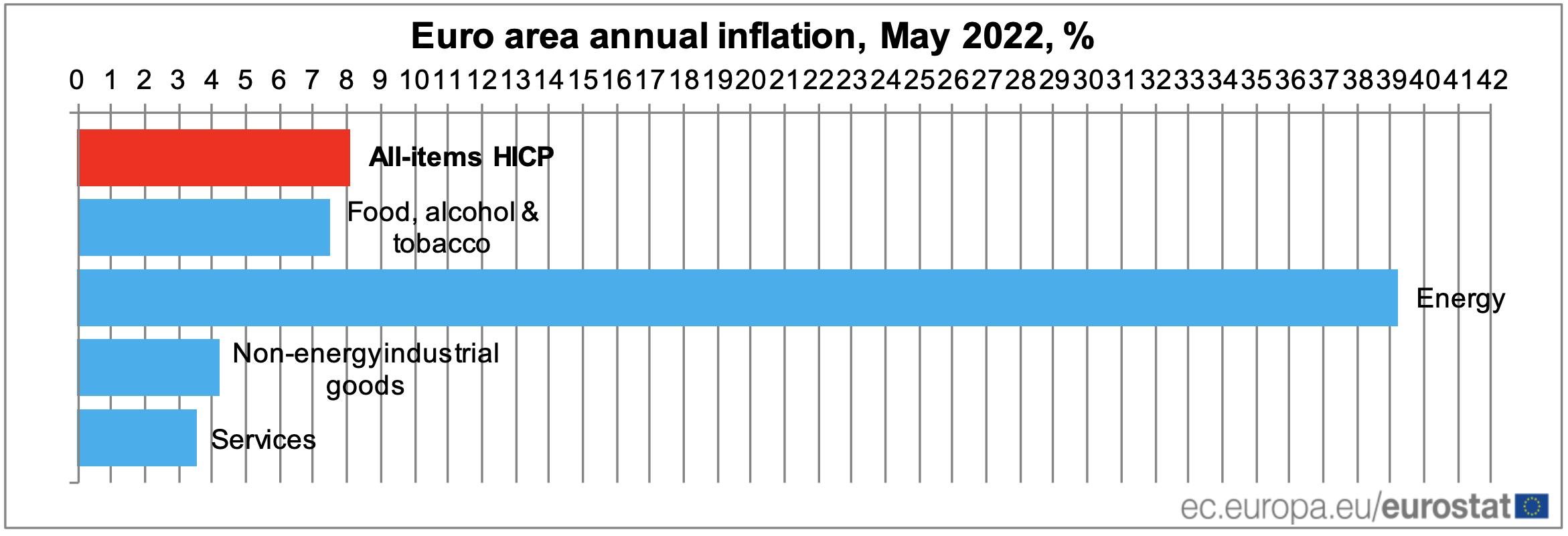

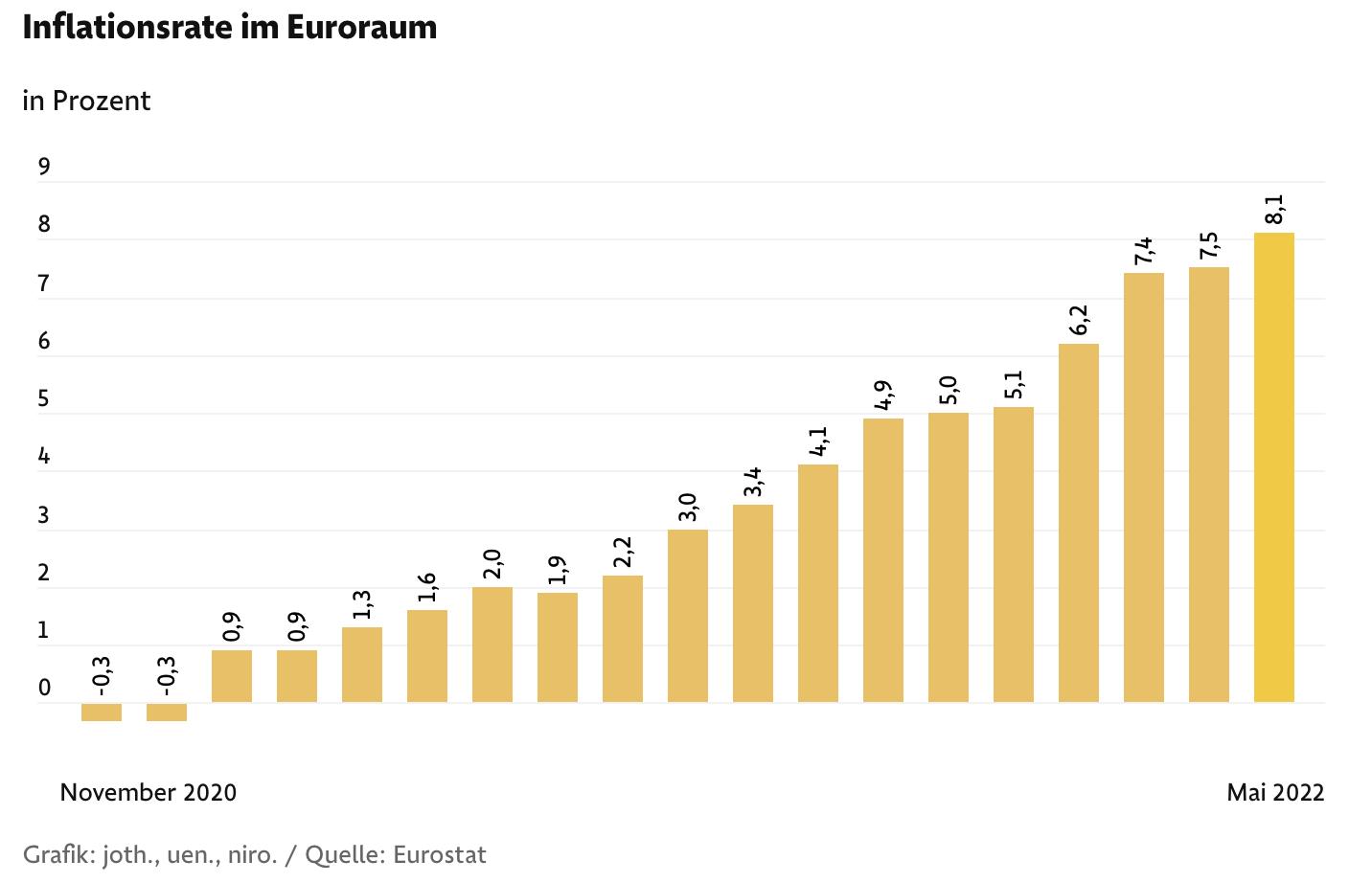

5月31日,欧盟统计局公布了初步估计的欧元区5月通胀数据。欧元区本月消费者价格指数同比上涨8.1%,继4月该指数同比上涨7.4%之后再次刷新欧元区成立以来的历史纪录,也超出了此前外界预测的7.7%。

受到俄乌局势的冲击,能源类价格上涨依然“贡献”了欧元区通胀的大头。该大类价格5月同比上涨39.2%,远高于食品类7.5%、工业产品大类4.2%、服务类3.5%的涨幅。

由于各国本身能源价格的迥异以及对国际能源依赖程度的不同,各国的通胀数据大相径庭。其中以核能为主要电力来源的法国5月通胀率仅5.8%,为欧元区各大国之中通胀控制最得力的国家,而以德国、西班牙为代表的天然气进口大国通胀率则高达8.7%和8.5%,严重依赖俄罗斯能源进口的波罗的海三国爱沙尼亚、拉脱维亚和立陶宛的通胀率则冠绝欧洲,分别为20.1%、16.4%和18.5%。

值得注意的是,相比于美国劳工部此前公布的3月和4月分别为8.5%和8.3%、可能呈现拐点的消费者价格指数,欧元区的通胀速度依然无法得到遏制。构成欧元区通胀数据的四大品类价格上涨幅度均超过了4月数据,其中能源类、食品类、工业品类和服务类的价格同比涨幅于4月分别为37.5%、6.3%、3.8%和3.3%。

继续失控的通胀也意味着至今依然坚持拒绝立即加息的欧洲央行之前判断失误。

相比于已经于去年年底率先开启加息的英格兰银行,以及于3月16日加息的美联储,欧洲央行此前认为通胀率的高企是受到了疫情和战争的特殊影响,不具备可持续性,并将在该些一次性影响结束之后自动下降。长期以来将2%通胀率作为既定目标的欧洲央行因此至今依然维持着已经长达八年之久的负利率政策不变。

5月23日,欧洲央行行长拉加德发表署名文章,首次将恢复欧元区货币政策正常化提上日程。拉加德表示,欧洲央行将在7月开启加息,并在9月底之前告别负利率时代。目前欧洲央行的关键利率(即存款机制利率DF)维持在-0.5%的负值区间,拉加德的表态意味着欧洲央行将在未来4个月内加息至少50个基点。外界普遍预测欧洲央行将在7月和9月两次分别加息25个基点。

德国商业银行首席经济学家Jörg Krämer对此批评道:“我无法理解为何需要等到第三季度末才结束负利率,新的通胀数字足以说明这种犹豫不决将带来多大风险”。

对欧洲央行加息步伐不满的还有奥地利央行行长Robert Holzmann以及荷兰央行行长Klaas Knot。两位央行行长均希望欧洲央行能够于7月一次性加息50个基点。

欧洲央行的决策机构管委会目前由6位欧洲央行的执行理事会成员以及19名各国央行行长组成。根据惯例,欧洲央行的重大决策均在由央行管委会主持的货币政策会议上制定。今年剩余的货币政策会议将分别于6月9日、7月21日、9月8日、10月27日以及12月15日举行。

考虑到拉加德提及的7月加息,九天之后即将举行的货币政策会议预计将难以迅速对刚刚公布的8.1%通胀率做出及时反应。

不过,欧洲央行仍可以通过提前终止“资产购买计划”(APP)的购债计划以减少向市场释放的流动性。

今年第一季度,欧洲央行就已经停止了名为“大流行紧急资产购买计划”(PEPP)的购债扩表行动。而“资产购买计划”(APP)的停止时间原定于今年第三季度末。目前,欧洲央行每月通过APP购买近200亿欧元国债。

至于在7月一次性加息50个基点的提议,欧洲央行首席经济学家Philip Lane在5月30日接受西班牙媒体《Cinco Días》采访时给市场泼了盆冷水,表示“我们的路线是稳健的,依然侧重以25个基点渐进性加息”。而在被问及是否遭受到了通胀和市场压力时,Philip Lane并未正面回答。

评论