文 | 野马财经 郭佳佳 于婞

编辑丨武丽娟

北京广安门的一体育场内,李新因打篮球感到口渴,随即在球场边的友宝自动售货机买了一瓶可乐。

这是北京现下非常日常的一个生活片段,这种售货机,在北京超8000台。《招股书》显示,友宝全国覆盖31个省级行政区约288个城市,已经完全渗入到了人们的生活中。

5月27日,我国最大的无人零售经销商——北京友宝在线科技股份有限公司(下称“友宝”)向港交所提交上市申请书。从《招股书》看,友宝股东数量众多,截至2021年年末共有股东303名,其中蚂蚁集团是最大的机构投资者。

从借壳上市失败,到创业板IPO失败,两次的打击并未让友宝放弃上市梦。

带着众股东的期望,这一次友宝港股之行能顺利吗?

3个哥们一台戏,无人零售故事怎么讲?

友宝的创始人个个大有来头。

据《新京报》消息,2011年的某天,原新浪公司的高级副总裁王滨、银泰投资董事长沈国军、携程创始人季琦几个人围坐在一起,讨论要不要在零售行业开拓一番事业。

这几个人过去都是创业大军中赫赫有名的人物。

比如王滨,他第一个创业项目是2001年创立的深圳网兴科技有限公司,是国内首批SP业务公司之一,后来以1.25亿美元的价格卖给了新浪。后来王滨转型做投资人,又参与了线上儿童娱乐社区淘米网的天使投资,2011年,淘米网(TAOM:NYSE)在纽交所上市。

再如三个人中1966年出生年纪最小的季琦,创办过携程(9961.HK)、如家、汉庭等家喻户晓的旅游住宿品牌。

这三个人经过激烈的碰撞和交流,无人零售服务的友宝诞生了。成立不久,友宝的第一台原型机就出来了,第二年就迅速铺开了5000台。在当时,自动售货机在国内还算是新鲜事物。

自动售货机最重要的是商业模式的问题,供应链能力亦是无人零售服务商的关键竞争维度。

友宝创立以来十多年来,在无人零售行业建立了强大的数字化及供应链能力。利用这些核心能力,友宝又迅速建立起一个覆盖学校、工厂、办公场所、公共场所、交通枢纽等核心消费场景的广泛点位网络,并不断向新消费场景扩张。

根据“弗若斯特沙利文”的数据,以交易商品总额及网络规模计算,2019年-2021年,友宝在中国无人零售行业均排名第一。

《招股书》显示,友宝点位数量从2019年初的4.77万台增加至2021年末的10.27万台,复合年增长率为29.1%。作为自动售货机行业的龙头老大,仅仅就规模而论,友宝已经遥遥领先。

友宝的点位主要位于中国相对发达地区,其中有55.7%集中于一线和新一线城市。且绝大多数的点位均位于高客流量地区,例如学校、工厂、餐厅、办公场所、公共场所及交通枢纽。其中,学校和工厂的点位占比最多,2021年分别为24.3%和23.4%。

不过,友宝似乎不打算止步于此。

2017年,友宝总裁陈昆嵘在接受“零售老板内参”采访时发表言论称,“如果我们有20万台自动售货机,一年的营业额就是100多个亿!随便三个点的利润也有三亿。”

以友宝目前的点位数量来看,目前尚有不小的差距。这也是友宝急于IPO的原因之一。

《招股书》显示,友宝此次IPO募集资金将用于点位网络的覆盖及渗透;进一步发展供应链能力;提升技术;对无人零售行业中具潜力的公司进行战略投资和收购等。

按照规划,友宝将在上市后三年内再开设约15万个新点位,具体为2023年至2025年分别开设约4万个、5万个和6万个新点位,且超过80%的新点位将放置智能货柜。

据艾媒咨询分析师张毅介绍,友宝之所以要不断增加新点位,是因为网点关系到企业的规模效应以及市场占有率。别人一旦占据人流聚集地,就没有什么机会了。

“就像当年的分众一样。当分众把写字楼、商业区、办公区这些主流的电梯占据了以后,其它同类企业就很难打进去市场。那么,话语权以及定价权就在他手上。所以对友宝来讲,他们大概参考的也是这样一个思路。”张毅进一步解释。

背靠蚂蚁,支付宝是五大客户之一

创始人的背景和新零售模式,让友宝成为了资本的宠儿。

公开数据显示,友宝已完成14轮融资。投资机构包括建银国际、蚂蚁集团、春华资本、江诣创投、中泰资本、大同资本、海逸投资、中金资本等。

值得关注的是,马云的蚂蚁集团似乎对友宝青睐有加。

在终止新三板上市前,友宝曾获得蚂蚁集团全资子公司上海云鑫12亿元的增资意向,并于2018年11月签订投资意向书;而在2019年3月摘牌后,友宝又完成了一轮16亿元的战略融资,由蚂蚁金服领投,春华资本跟投。

2019年,时任友宝副总裁的曹淼,在2019艾瑞(北京)年度高峰会议上指出,“为什么今年拿了蚂蚁金服十几亿的投资,我们肯定还是做了一些对的事情,对的事情是什么?我想应该还是零售的本质,商业的本质还是要盈利。”

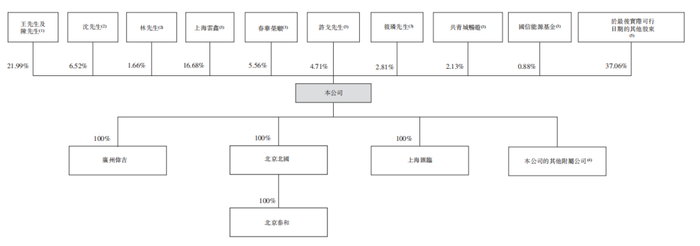

由于蚂蚁多次加码,友宝也与前者深度绑定。《招股书》显示,友宝创始人王滨持股17.9%;蚂蚁集团旗下上海云鑫持股为16.68%,为最大机构投资方。沈国军持股6.52%。

此外,春华资本附属公司春华荣顺持股5.56%、华盛资本董事长许戈持股4.71%、中金持股4%、建银国际管理的私募股权基金共青城畅游持股2.13%、国信证券拥有的国信能源基金持股0.88%。

一旦友宝顺利上市,他们将共享资本盛宴。

图源:《招股书》

有意思的是,虽然友宝高管认知到“商业的本质还是要盈利”。但友宝在盈利上却不言美好。

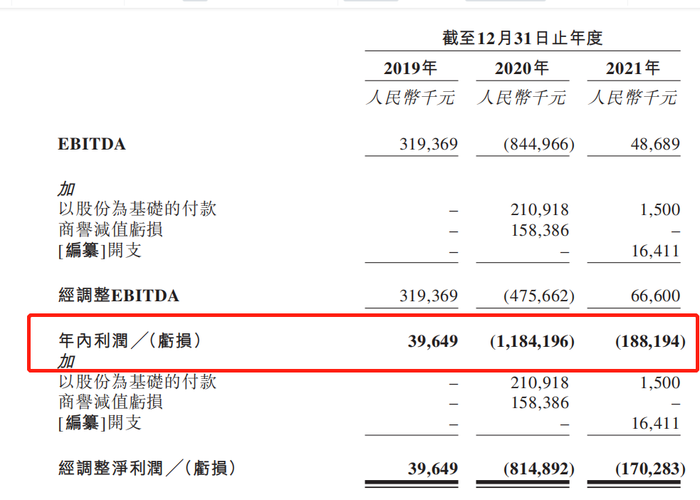

《招股书》显示,2019年-2021年,友宝实现营业收入分别为27.27亿元、19.02亿元、26.76亿元;同期利润分别为3964.9万元、-11.84亿元以及-1.88亿元。过往两年累计亏损13.72亿元。

图源:《招股书》

对此,友宝在《招股书》中指出,受疫情影响,友宝的多个自动售货机以及迷你KTV所在公共场地被要求关闭,客流量及销售活动均受负面影响。

迷你KTV是友宝培养新盈利点的举措之一,试图从孤独经济领域切入,在商场、工厂等人流量大的区域布点,充分利用潜在消费者的碎片化时间,并通过微信、K歌类APP形成完整的线上线下用户体验,实现双向导流。

梦想很美好,现实却很骨感。2021年,该业务占总营收的比重仅有1.2%,对应的毛利率也从2019年的66.9%降至2021年的19.3%,甚至迷你KTV的数量也减少近四成,由6410个下滑至4097个。

据知名经济学家宋清辉介绍,“疫情之下,共享KTV等这些依赖线下消费的共享经济领域,已经明显遭受到重创,未来也充满了诸多不确定性。当前,在日新月异的科技的推动下,共享经济就像雨后春笋一样纷纷冒出来,其风口随时都有可能转向,消费的喜好也会随之发生变化。目前,共享KTV对年轻人并没有太大的吸引力,反倒是一些老年人时常光顾,长期下去,可能会逐渐消退,未来前景难言乐观。”

除此之外,友宝还有广告业务。数字广告平台主要包括:显示屏广告服务、支付后广告服务、商品展示广告服务及机身广告服务。其广告业务模式与分众传媒有一些相似,均属端点媒体。

此时,背靠蚂蚁集团的好处也彰显出来了。《招股书》披露,截至2019年及2020年12月31日,支付宝中国是友宝五大客户之一,友宝向其收取广告及推广其支付服务产品的服务费。

青岛海尔套现退出,冲刺自动售货机第一股有戏吗?

近年来,友宝一直在积极寻求资本化路径。

在此次港股递交申请前,友宝曾于2016年2月在新三板挂牌,成为“自动贩卖机第一股”。同年年末,又与中信建投签署了《上市辅导协议》。

正当市场以为友宝在全力冲击IPO时,2017年5月10日,友宝开始停牌,并宣布被A股公司新华都(002264.SZ)以股权方式并购。并购完成后,友宝全部资产、负债、业务等其他一切权利与义务均由新华都或其子公司承接。同时,友宝将在新三板摘牌。

由于当时友宝市值为65亿元,而新华都停牌时的市值仅为57.5亿元;在财务指标上,2016年,友宝的净利润达到8138万元,新华都却只有4894万元。市场人士普遍认为,这次友宝被并购,看上去更像是一次借壳上市。

彼时,外界甚至以此作为分界线,认为友宝6年创业史可以划上句话了。资本也可以落袋为安,该退出的退出,该收获的收获。

然而,仅过一个月时间,剧情就发生了反转。因友宝各股东对收购价格未达成一致,交易取消。一波三折之后,友宝不得不再次跋涉在IPO路上。

2019年3月12日,友宝终止新三板挂牌。2021年,友宝与中信建投签署了《终止上市辅导协议》,寻求创业板上市无果。如今,又马不停蹄的向港股IPO发起冲锋。

这不禁让人会想起,几年前王滨曾感慨,“(友宝)这件事是我创业项目中最大的一项,也希望是最后一项。”对于友宝,王滨表现出了难得的耐心。

红岸资本基金经理王兆江表示,“上市是企业发展的必然选择。一方面通过上市融资继续发展,一方面早期股东也能实现退出。不过,比起A股,友宝港交所IPO会相对更容易成功。友宝更偏互联网基因,股东是蚂蚁,商业模式也偏互联网化。而且,友宝营收利润增长并不稳定,如果在创业板上市,过会的难度较大,而且周期会很更长。”

不过,不是所有资本都会陪跑。IPO前,青岛海尔上演清仓式减持。

《招股书》显示,2017年7月6日,友宝向青岛海尔发行8964.87万股,约4.73元/股,合计金额4.2亿元。

友宝在新三板终止挂牌前,青岛海尔已出售3000万股;2018年2月,青岛海尔又以10.5元/股的价格转让给中金启元2877.7万股,转让价款合计3.02亿元。

终止挂牌后,青岛海尔又于2020年8月至2022年4月,分5次向青城畅游、国信能源基金和华盛资本董事长许戈合计出售5964.87万股,合计金额4.66亿元。

至此,青岛海尔不再是友宝的股东。粗略计算,青岛海尔5年套现逾10亿元,获益不菲。

业内认为,青岛海尔的退出,不看好自动售货机模式未来的发展或是原因之一。

事实上,中国无人零售市场渗透极低。根据“弗若斯特沙利文”数据,2021年,中国每千人口拥有自动售货机的平均数量仅为0.7台。而同期美国是每千人21.9台、日本是每千人20台及欧洲是每千人6.1台。

零售专家鲍跃忠介绍,自动售货机在整个的零售形式当中,是一种补充的零售形式,能够比较便利的满足消费者即时购买的需要。但放到整个大的零售环境来看,它不会占据很大的市场。

“友宝在国内算是点位较多的,其中一个原因是得益于2017、2018年有一阵资本对自动售货机市场的推动,但是最后烧了很多钱,没有取得应有的结果。目前在我国,自提柜市场有比较大的空间。而自动售卖机这个市场,还需要企业静下心来,按照商业规律去探索这个模式到底应该怎么做。”鲍跃忠进一步指出。

你认为背靠众多资本大佬的友宝,可以如愿上市吗?留言聊聊吧!

评论