文|公司研究室IPO组 曲奇

5月30日,江苏瑞泰新能源材料股份有限公司(简称:瑞泰新材)发布公告,将于6月8日在创业板进行新股申购。

瑞泰新材(301238.SZ)是一家主要从事锂离子电池材料以及硅烷偶联剂等化工新材料的研发、生产和销售到公司。

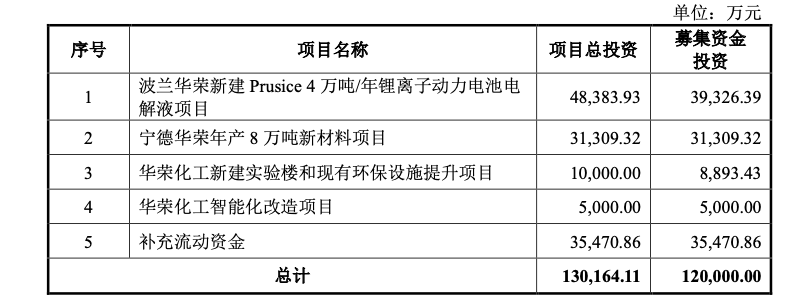

瑞泰新材计划募资12亿元,其中,3.93亿用于波兰华荣新建Prusice4万吨/年锂离子动力电池电解液项目,3.13亿用于宁德华荣年产8万吨新材料项目,0.89亿用于华荣化工新建实验楼和现有环保设施提升项目,0.50亿用于华荣化工智能化改造项目,以及3.55亿用于补充流动资金。

01、锂电池电解液收入占比超80%

瑞泰新材的主要产品包含锂离子电池电解液、锂离子电池电解液添加剂、超电产品、硅烷偶联剂等。

根据伊维经济研究院的统计,瑞泰新材的锂离子电池电解液出货量在 2020 年排 名第三,市场份额约为13%,但相较于排名第一的天赐材料27%的市场份额有着一定差距。

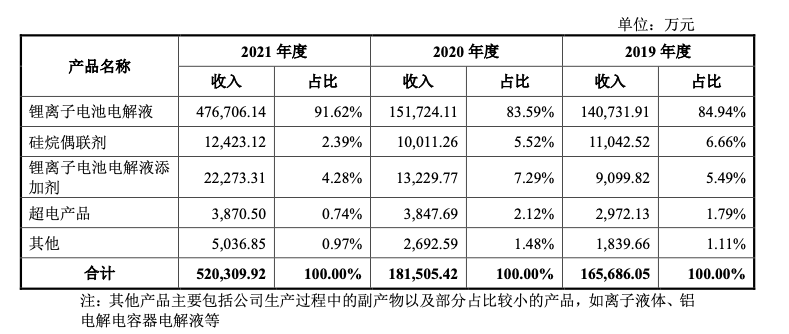

2019年到2021年,公司收入分别为16.57亿、18.15亿、52.03亿;归母净利润分别为1.77亿、2.57亿、6.02亿。

近3年,电解液收入占比均超过80%。2021年,锂电池电解液收入47.67亿,占比91%;锂电池电解液添加剂收入2.23亿,占比4.28%;硅烷偶联剂收入1.24亿,占比2.39%;其他产品收入占比均不足1%。

2019年到2021年,瑞泰新材综合毛利率分别为25.49%、28.06%和 21.45%。2021年综合毛利率同比下降6.61个百分点,主要是公司电解液毛利率下滑。

其中,2019年到2021年,公司核心产品锂电池电解液毛利率分别为23.44%、26.06%、20.37%。

02、2021年来自宁德时代收入增长8倍

瑞泰新材的客户主要包括宁德时代、LG化学、新能源科技、亿纬锂能、松下等公司。2019年到2021年,公司前五大客户的收入占营业收入的比例分别为79.37%、78.04% 及 86.96%,客户集中度较高。

其中,2021年来自宁德时代到收入为25.75亿,较2020年增长了8倍,收入占比由15.71%提升至49.48%。来自宁德时代的采购订单,是2021年瑞泰新材业绩增长的主要原因。

瑞泰新材预计2022年上半年,公司收入预计为35-39亿元,同比增长96.88%-119.38%;归母净利润预计为5.4-5.9亿元,同比增长215.66%-244.89%。

2022年上半年业绩同比正向变动的主要原因包括:(1)下游市场需求持续景气,下游主要客户如LG化学、宁德时代等已经与公司续签合作协议,主要产品锂离子电池电解液等产品预计销售情况良好;

(2)随着锂离子电池产业链的整体向好,添加剂产品主要客户与公司的合作进一步深化。

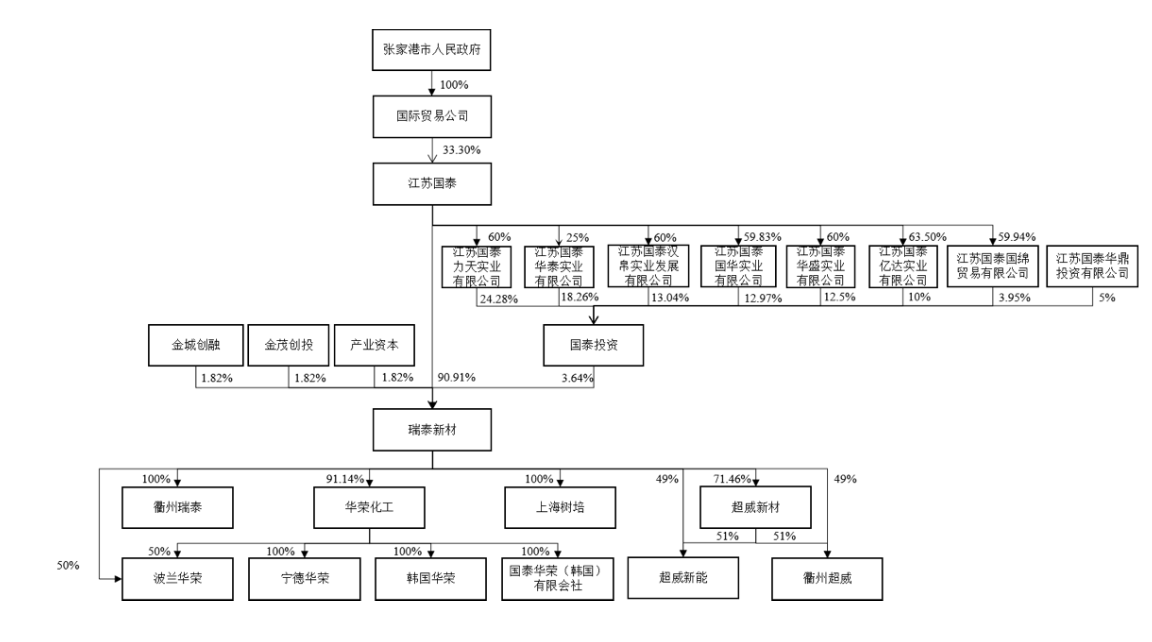

03、大股东江苏国泰持股90%

截至2022年3月31日,瑞泰新材的全体股东包括江苏国泰(002091.SZ)(持有90.91%股权)、国泰投资(持有3.64%股权)、产业资本(持有1.82%股权)、金茂创投(持有1.82%股权)、金城创融(持有1.82%股权)。

大股东江苏国泰原本是一家主要从事进出口贸易的企业,近年来,持续推进产业整合、升级,重点发力新能源业务。2017年,江苏国泰将旗下的超威新材料公司21.18%股权以及控股子公司华荣化工持有的超威新材料14.24%股权转让给公司全资子公司瑞泰新材。

当时,江苏国泰对外披露称,上述目的是为了整合内部资源、理顺组织架构、强化研发创新,瑞泰新材将成为公司未来化工新材料和新能源业务的发展平台。

2021年,江苏国泰收入393.9亿,同比增长30.71%,归母净利润12.36亿,同比增长26.44%。

评论