文|美股研究社

Booking管理层对 2022 年 4 月总预订量恢复的积极评论对股价影响不大。我们认为,由于生活成本危机,Booking在 2012/2022 财年下半年面临假期行为恶化的风险。

Booking Holdings(BKNG)2022 财年第一季度的业绩突出了管理层对 2022 年 4 月总预订量达到大流行前水平的积极评论。

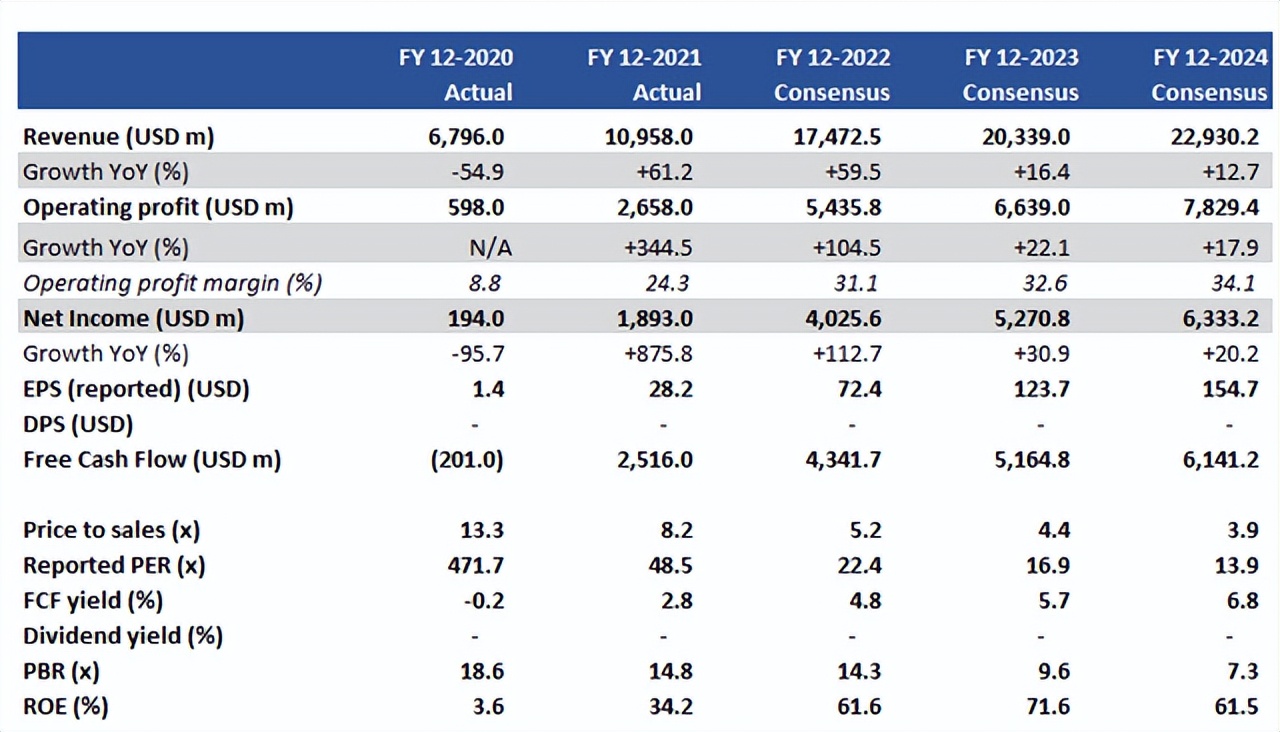

主要财务和共识收益预测

尽管数据如此积极,但股价反应甚微。生活成本危机将在 2012/2022 财年下半年对假期行为产生负面影响,减缓复苏的步伐和规模。

旅行限制的放松应该预示着对 Booking Holdings 的强劲需求,主要来源于商务和休闲旅客被压抑的需求。Booking 的股票在过去 12 个月中的表现优于纳斯达克指数,但幅度并不大。

在这篇文章中,我们要评估以下内容:鉴于消费者信心前景疲软,评估当前旅行需求水平及其前景。以及重新审视Booking,考虑对未来两年的普遍预期。

需求依然疲软

不幸的是,对于旅游业来说,需求目前仍然低于预期。

随着世界许多地区面临生活成本危机,以及地缘冲突导致基本商品成本大幅上涨,这将对未来休闲旅游的复苏产生重大负面影响。

我们发现UNWTO(联合国世界旅游组织)披露的数据是旅游业健康状况的一个指标。尽管可用数据并非完全最新,但他们的旅游复苏追踪器突出显示了 2022 年 4 月旅游情绪和短期租赁需求复苏的同比积极数据。

然而,从实际机票预订量下降 70% 到年初至今仍处于严重负数的范围同比,酒店预订量下降 69%,酒店入住率低至 58%。

有证据表明其他地方正在复苏,例如,日本在 2022 年 4 月的海外游客人数同比增长 1185%,但这仍比 2019 年 4 月大流行前的水平下降了 95%。

成本上升的风险将影响客户以及酒店业本身,该行业也面临能源、食品和葡萄酒以及工资单方面的投入成本上升。随着商家数量开始下降,供应的潜在下降也将对旅游网站产生负面影响。

商务旅行的情况似乎比休闲旅行好一些。美国运通全球商务旅行(与 SPAC Apollo Strategic Growth Capital ( APSG ) 合并)评论说,2022 年 4 月的前三周,交易量达到2019 年水平的 72%。

随着企业界重返旅游,这里的势头似乎比休闲活动更强劲。这里的问题是,商务旅行占整个市场的 20% 左右,只有休闲客流量回升,才能真正挽救该行业。

共识预测过于乐观

在我们之前2021 年 3 月的评论中,我们认为共识预测过于乐观,特别是对于商务旅行的复苏,我们将股票评级为卖出。这一次,我们认为共识再次过于乐观,原因如下。

对于 2012/2022 财年,我们认为需求“旺盛”的夏季不太可能持续。在 2012/2022 财年第一季度业绩预告中,管理层评论说,Booking.com 夏季期间的总预订量比 2019 年同期高出 15% 以上。

但这些预订中有很大一部分是可取消的,而且预订窗口已经恢复(提前预订的人与大流行前的水平相似,因此有足够的时间取消)。

关键问题在于这种需求状况与从被压抑的需求中一次性恢复的可持续性如何。在当前的宏观环境下,我们无法想象会持续到 2012/2022 财年下半年的稳定复苏。

似乎也过于乐观的是,普遍认为该公司的年收入将在 2012/2023 财年(同比增长 16.4%)和 2012/2024 财年(同比增长 12.7%)保持两位数增长。

在2015-2019 财年的强劲增长时期,该公司的销售额同比增长了 13.0%——考虑到通胀成本压力、生活水平下降和更高的门槛,我们很难相信它能够与这样的增长率相匹配。

该公司目前的两个薄弱环节是亚洲市场和长途国际旅行。

随着旅行限制的解除,需求将会激增,但问题是住宿的 ADR(平均每日房价)的恢复速度需要一些时间。此外,在远程工作的世界中,商务旅行的需求下降,这将对国际旅行量产生持久影响。

Booking Holdings 的目标可能是增加市场份额以加速收入增长,但我们认为整体市场蛋糕需要扩大,公司才能按照普遍预期执行。在这一点上,这在我们看来不太可能。

估值与风险

根据一致估计(在关键财务部分的上表中),该股票在 2012/2023 财年的自由现金流收益率为 5.7%。这是一个有吸引力的收益率,并将股票置于被低估的类别中。

然而,由于共识估计显得过于乐观,我们认为更现实的收益率约为 4%。因此,这些股票看起来更公平。

上行风险来自休闲旅游需求的持续复苏,因为限制被解除,消费者开始分配假期支出。该公司在 2022 年 4 月见证了强劲的数字,如果这种趋势继续下去,前景是积极的。

地缘冲突的较快结束将有助于提振消费者信心,并对通胀(尤其是农产品价格)施加一些下行压力。

下行风险来自生活成本的增加,这导致旅行者“降价”。住宿选择集中在价格较低的库存上,导致 ADR 和收入下降。

欧洲旷日持久的冲突有可能让其他主权国家卷入其中,这将给欧洲旅游市场带来压力。取消率可能会因此而增加。

结语

尽管管理层对近期交易发表了令人鼓舞的评论,但Booking的股票几乎没有反应。我们将此归结为市场评估全球衰退的风险以及这将对假期行为产生的负面影响。

虽然预计Booking的业务将复苏,但我们认为步伐和规模将比目前的普遍预期更慢和更小。

评论