文|壹览商业 樊益宁

编辑|薛向

2022年,连锁咖啡品牌们“杀”疯了。

壹览商业统计数据显示,2022年1-4月,国内主要的17家连锁咖啡品牌共开新店1545家,门店存量达到16840家。此前,壹览商业在《2个月开800家店,连锁咖啡赛道红得发紫》描述,这17家咖啡品牌在1-2月,新开门店数量为824家。从3-4月来看,咖啡品牌们开店数量略有下滑,为711家。虽然如此,但在疫情影响下,咖啡品牌开店势头仍不可小觑。

而且,咖啡赛道的火热程度不止如此,除了这些专注于咖啡领域的品牌外,中国邮政、李宁、唐久便利店等不少企业也宣布开始跨界卖咖啡。

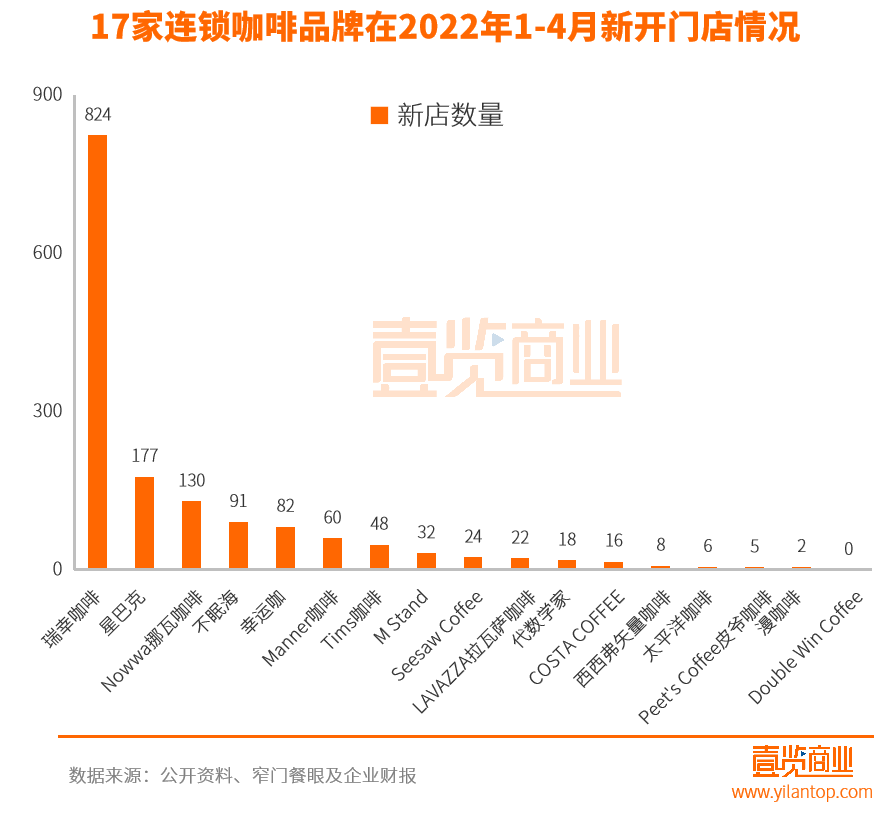

壹览商业数据显示,2022年1-4月,瑞幸新开门店达824家,位居榜首,主要开店城市为北京、上海。其中,3-4月新开门店为435家,相比1-2月的389家,增长幅度为11.82%。

位居其后的为星巴克,同期新开门店数量为177家,主要分布在浙江、广东。值得注意的是,不止新开店数量,截至当前,瑞幸咖啡的总门店数量也超过星巴克,为6521家,成为国内咖啡赛道的新“榜首”。

新开门店数量位居第三的Nowwa挪瓦咖啡,在同期新开店达到130家,与瑞幸相比相距甚远,但较星巴克相差并不算太大。值得一提的是,Nowwa挪瓦咖啡在3-4月的开店数量为81,相较于1-2月的49家增长幅度高达165.3%。

另外,据壹览商业统计数据显示,在2022年前四个月内,新开店数量超过100家的品牌,仅为以上三家。而西西弗矢量咖啡、太平洋咖啡、漫咖啡、Peet's Coffee皮爷咖啡在同期新开店数量仅为个位数。Double Win Coffee甚至无一家新开门店。

回到瑞幸咖啡上,5月24日,瑞幸发布了2022年第一季度财报。财报数据显示,瑞幸在2022年第一季度实现营收24.046亿元,同比增长89.5%。净利润方面,瑞幸在今年一季度转亏为盈,营业净利润为1610万元,而2021年同期营业亏损3.64亿元。

从门店方面来看,数据显示,在2022年一季度,瑞幸门店数量扩张至6580家,其中自营门店数量为4675家。另外,净新开门店为556家,其中多数为联营门店。

值得一提的是,瑞幸在一季度的快速扩张,为其业绩增长提供了不少动力。瑞幸在财报中表示,一季度净收入的增长主要是因为产品销售数量的增加、门店面积增加、每月交易客户数量的增加及产品的平均销售价格的提高所推动。

但尽管如此,在今年疫情的反复侵袭下,瑞幸同大多数企业一样也面临着经营上的压力。2022年一季度中,瑞幸逐渐增加临时门店关闭,其中,3月份所受影响最大,平均每天关闭约700家门店。财报中表示,发展至4月,因上海疫情影响,导致其平均每日门店关闭数进一步增加。

总体来讲,瑞幸今年一季度业绩的好转,表明出了其发展势头的向好。但与此同时,疫情的反复又给瑞幸带来了一定程度的经营压力,而至于今年此后时间的发展趋势,在诸多因素影响下仍不明朗。

星巴克退居老二

星巴克,终于被“后浪”拍在沙滩上。

壹览商业数据显示,星巴克在2022年前四个月,新开门店177家,主要分布在浙江、广东地区。截至4月底,星巴克在中国区域拥有门店数量为6128家。就此来看,星巴克在新开店数量、总店数量两方面均落后于瑞幸,退居为咖啡赛道“老二”。不仅如此,在开店速度上,星巴克也落后于瑞幸和Nowwa挪瓦咖啡。具体来讲,星巴克在1-2月开店数量为120,3-4月仅为57家,下滑幅度达到52.5%。

而排名第三的Nowwa挪瓦咖啡,虽然扩店速度在增加,但在同期拥有门店数量仅为1009家,远远落后于星巴克。或许,在未来的很长一段时间里,咖啡赛道中竞争最为激烈仍是星巴克和瑞幸。

在今年前几个月的发展中,星巴克的风评一直不好。2月,星巴克被曝驱赶在其门店附近吃饭的民警;3月,星巴克被网友爆出在咖啡中喝出活蟑螂;4月,据新浪科技报道,北京一网友反映在星巴克外卖拿铁中喝出咖啡机零件。另外,伴随着涨价争议,星巴克一度被行业人士唱衰。

另外,在业绩上,星巴克也没有出色的表现。5月4日,星巴克发布了2022财年第二季度(截至4月3日)财报。单从中国区域来看,财报数据指出,从去年第三季度起至今,星巴克中国约三分之一门店仍临时关闭或仅提供专星送和啡快业务。大部分营业门店也需执行严格安全标准,对客流及运营产生影响。因此,中国市场净收入下降14%。受同店交易量下降20%及平均客单价下降4%的影响,中国同店销售额下降23%。

门店扩展方面,财报中表示,星巴克在2022财年第二季度净新开门店仅97家。相比瑞幸的净开店556家相差甚远。

至于其他品牌,Nowwa挪瓦咖啡自2019年成立,在仅3年左右的时间里便将门店扩张至超1000家。在运营方面,Nowwa挪瓦咖啡更看重线上销售,有数据表明其线上外卖渠道的收入占比超过75%,轻资产运营是该品牌的特色之一,目前已入驻饿了么、美团等线上平台。

另外,幸运咖、Manner咖啡、COSTA COFFEE、太平洋咖啡等几家咖啡品牌门店数量在400上下,相差不算太大。门店数量最少的为Double Win Coffee,仅为32家,门店主要分布在华东地区。

上海、北京为咖啡新店聚集地

据壹览商业不完全统计,在2022年前四个月中,17家连锁咖啡品牌主要在上海、北京落地的品牌分别有8家、7家。其次,主要在浙江、广东、和江苏三地落户的分别有4家、3家、3家。另外,其余品牌新开门店集中在武汉、天津、山东、成都等地。和1-2月相比,上海和北京地区仍为咖啡品牌新开门店最多的地区。

据《上海2021精品咖啡消费观察》数据显示,截至2021年11月,大众点评平台上收录上海咖啡门店共7200家。2021年新开门店数达951家,同比增长41.5%。相比于伦敦3233家、东京3826家、纽约1591家,单从咖啡门店来讲,上海称得上是“断层C位”。

究其原因,一方面是因为上海作为海派文化的摇篮,商业发达、文化包容性强,吸引了不少咖啡品牌们首先落户。比如,今年2月份,被称为“咖啡界apple”的Blue Bottle Coffee蓝瓶咖啡在进入中国内地市场后,便将第一家门店开在上海。

另一方面,上海市的咖啡文化繁荣,消费习惯也是关键所在。艾媒咨询CEO张毅在接受中国新闻周刊采访时曾表示,“上海是改革开放的窗口,曾经众多的外资企业员工以及侨居在上海的外国人,也引领了咖啡消费的潮流。”除上海市外,北京也受到了咖啡品牌的青睐,有数据显示,目前北京区域拥有超4000家咖啡店。

事实上,除了北京、上海两大城市外,也有一些咖啡品牌另辟蹊径,积极探索其他城市的可能性,比如,幸运咖和不眠海。

公开资料显示,目前幸运咖旗下的门店主要集中在河南省的新乡、泰安,而这一选址与其总部位置、自身定位有很大关系。据悉,幸运咖是由蜜雪冰城总经理张红甫带领创建,品牌总部位于河南省。在品牌定位上,幸运咖继承了蜜雪冰城的“便宜”属性,主打低价咖啡。据悉,最便宜的一杯手捣冰柠咖也仅5元。

除在价格上追求差异化外,便利蜂旗下的不眠海咖啡则在运营上追求不同。公开资料显示,不眠海咖啡自2021年上市,目前主要分布在北京、天津两地。在运营上,不眠海采取的是“店中店”模式,即在便利蜂门店内,设置咖啡台,价格大多在10—20元之间。以此类模式运营的,还有唐久便利店在今年5月份推出的独立子品牌“样咖啡”,亦是在便利店门店基础上,增加“咖啡”业务。据悉,样咖啡目前已在200多家西安门店开售,预计6月份将在西安地区的300+家门店全面上市。

另外,从目前咖啡品牌的门店分布来看,大多品牌喜欢在华东地区布局。据壹览商业不完全统计,这17家连锁咖啡品牌中,有15家连锁咖啡品牌在华东地区广泛布局,尤其是上海。其次,华南、华北地区位居第二。再次,则是西南地区、华中地区、港澳台地区。

咖啡新风向

不得不讲,近两年来咖啡赛道发展势头着实迅猛。艾媒资讯数据显示,2020年中国咖啡市场规模为3000亿元,到2025年有望突破万亿元,总体呈持续扩大趋势。但与此同时,各品牌之间的竞争程度也越来越激烈。品牌们除了在产品上打造差异化外,也愈发开始贴切消费者的生活习惯。

比如,在露营热的当下,星巴克正先后在全国多个城市开出“移动咖啡车”,以快闪的形式运营。据悉,此前在深圳万象天地、福田咖啡生活节开出的咖啡车分别以车站、露营为概念,在现场搭建了候车亭、天幕。

瑞幸则是在产品方面追求差异化,数据显示,在2021年度,瑞幸上新的新品数量达到113款。另外,瑞幸在营销上也没有落下,今年4月份,瑞幸和椰树牌椰汁的联名产品“椰云拿铁”迅速走红,上线仅一周就售出了超过495万杯。

至于其他品牌 ,2022年初,200+新店齐开的Manner曾推出过自带杯免费喝咖啡的活动;代数学家咖啡在售卖传统意式咖啡和手冲咖啡的同时,还推出了以咖啡为基础,加入酸奶、咖啡花蜂蜜等多种元素的潮流风味咖啡饮品。

从跨界咖啡赛达的情况来看,今年以来有不少企业宣布跨界咖啡领域。比如,天津狗不理、邮政、李宁、唐久便利店等。

今年2月14日,全国第一家中国邮政直营咖啡店Post Coffee在厦门正式营业,5月15日,邮政的第二家咖啡门店仍旧在厦门开业。

至于李宁和唐久便利店,则是选择在原有门店中增加咖啡业务。天眼查APP显示,5月初,李宁体育(上海)有限公司申请注册“宁咖啡 NING COFFEE”商标,目前该商标状态还在等待实质审查中;5月21日,唐久便利店则宣布“样咖啡”作为独立子品牌正式对外发布。

评论