文|锦缎研究院 古月

消费品牌的崛起背后,往往隐含着部分人群生活理念的转变,并且形成一种潮流或文化影响更大范围的人群。这一过程中,品牌会以标签化的方式,与这种文化挂钩,因势利导构建消费市场对品牌的认知,从而实现一种“文化套利”或“认知套利”。

消费新势力的代表公司——元气森林,就是站在了年轻都市人群对低负担饮食观念的推崇潮流中,将自身品牌在“零糖”文化中进行标签化,让自己代表这个群体的饮食新风尚,成为更懂现代人减压生活的代言品牌,最终通过更大范围的相似群体,在不同地域、不同饮品细分市场之间完成上述的“文化套利”。

这看似不难,但成功通过“文化套利”而崛起的消费品牌并不多,因为文化的持续时间、影响范围、以及品牌商持续有效地强化标签的能力等,都存在各种变数。

元气森林踩准了新文化的起点,并且在短时间内推出“零糖”气泡水而大获市场成功,规模持续翻番,被认为是最具备“零糖”文化套利的品牌商,2021年底其获得了160亿美元(千亿人民币)的估值。

元气森林与“零糖”文化的结合有着不错的开始和成绩,但随后品牌未能够进一步强化其“零糖”文化的承载能力,并且也未能推出第二款能够有效承载“零糖”需要的饮料新品。

最终,这或许会让元气森林置身于“小时了了,大未必佳”的尴尬局面内,目前市场对它的赞誉和高估值也都将转化为对其的捧杀。

01、消费品的核心壁垒:以可口可乐与农夫山为例

我们先来看一下顶级的消费公司,在其发展壮大的过程中都给市场植入了什么?

案例1:可口可乐,无疑是这个星球上最成功的饮料品牌,也是碳酸饮品的代言品。但可口可乐的配方难道真的是最极致、最具品质的碳酸饮料的代表吗?可能不是。

不过,这并不重要,因为它的口感的确很赞也很受欢迎,在过去的130多年里,人们对它的喜爱就像接力棒一样“一代传给下一代、一国传递另一国”,给全世界的人们带去了一种共同的、可贵的情绪和情感——快乐。所以在疫情封控期里,可乐成为人们之间的共识,成为了难得的硬通货。

除了快乐的感官体验之外,可口可乐更是成为了美国文化的主要输出载体,是美国工业繁荣的代表,凝聚了美式经济、政治文化、生活生态等诸多元素,从“二战”开始的随后二三十年里,可口可乐和美式文化一同快速实现全球化,也拉开了跨国公司时代的序幕。

案例2:农夫山泉,这家一上市便创造中国首富的饮料公司,它的瓶装水真的就要比其他品牌的更甜吗?当然不是。

不过,这也不重要,因为它在一众饮用水市场中不断植入了一些概念,引导了消费市场的水观念,实现了公司的晋级。这些概念包括“天然水要比纯净水好”、“农夫山泉是天然水的搬运工”、“弱碱性水更健康”、“水源直接关乎天然和健康”等等,人们开始将健康水、天然水与农夫山泉紧密联系起来,使其完成了专业性的品牌建设。

以至于,农夫山泉能够不断地进行水产品的高端化发展路径,让市场从最初的纯净水发展至天然水,再到弱碱性水和矿泉水,再到如今更加细分和专业性的婴儿水、泡茶水等产品,这令其品牌与水文化紧密相连。而随着过去30年中国人均收入的快速提高,农夫山泉也充分享受到了水生意消费升级带来的红利。

这两个例子可以反映出,大消费品牌崛起的背后都与某种文化的流行息息相关,当然文化势能的差异主要来自于时代、主体的不同,导致品牌市场规模的大小不同,可口可乐是美国文化在全球范围内的流行,农夫山泉是饮用水文化在国内市场的教育和普及。

当然,这里并不是说产品力不重要,产品只是基本功,而成功的消费公司大多都是用品牌和文化与同业竞争,这有别于科技行业的核心是技术、互联网行业的核心是规模、能源行业的核心是资源,消费行业的核心是人群的划分、是文化认同后的品牌共识。

02、“零糖”文化的估值经不起推敲

以此来看消费新势力中发展最迅猛的代表型公司——元气森林,在短短六七年的时间其估值已经增至160亿美元,而作为一家千亿级别的消费公司,它的基底必然是要与某种文化流行所绑定——零糖(或“0糖、0脂、0卡”)。

“零糖”,确实是国内饮料行业近年来出现的一条新的发展路径,在消费意识和习惯的作用下,这一路径也是不可逆的。尽管元气森林不是“零糖”的开创者(几十年前零度可乐就已经出现),但它的“恰逢其时”令它成为这个细分市场最大的红利分享者。

但,如今的市场已经开始模糊“零糖”与元气森林品牌的联系,一来元气森林长期强调其产品经理思维,突出产品用了行业内成本更高、味道更好、零糖效果更佳的赤藓糖醇(人工气泡水的代糖成分),二来消费者对“零糖”的健康感知已开始从元气森林品牌穿透至赤藓糖醇等代糖种类,三是各大饮料品牌的无糖产品都开始普及对赤藓糖醇的应用。

结果就是,“零糖”文化越来越不与单一品牌挂钩,而是直接与赤藓糖醇亦或者未来更专业的代糖名词绑定,元气森林已经开始与“零糖”文化脱钩。

此外,支撑“零糖”文化的市场主要集中在居民收入较高的一二线城市,主要品类就是风味类人工气泡水,定价基本在4.5-5.5元区间(此前由于不完全竞争价格在6元上下),较高的定价目前看还不具备充分渗透线下市场的条件,所以“零糖”文化的存在范围仍相对有限。

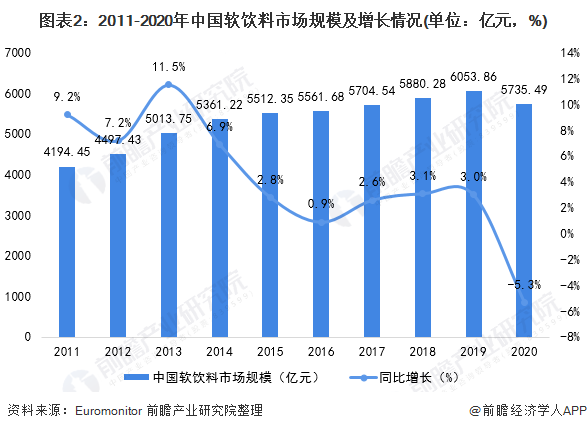

图:中国软饮市场规模及增长情况,来源:前瞻产业研究院

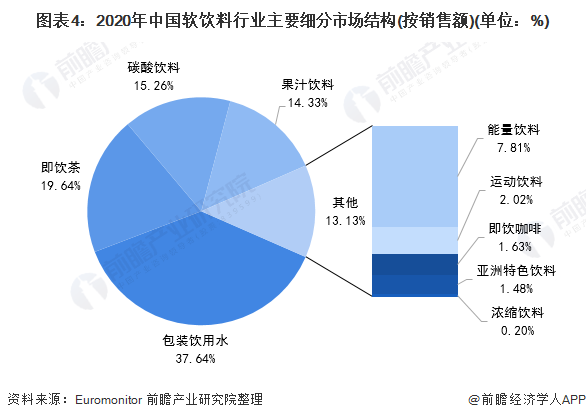

图:中国软饮各细分市场结构,来源:前瞻产业研究院

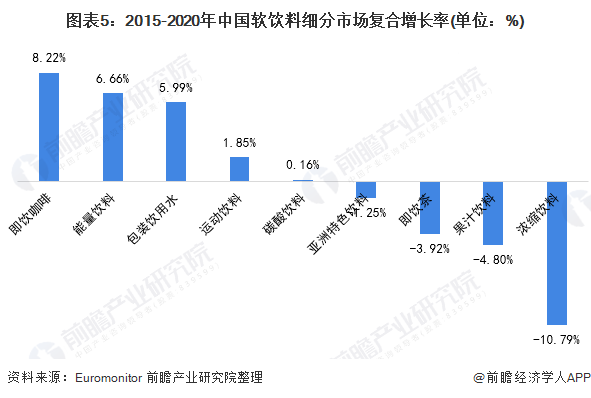

图:中国软饮各细分市场年复合增长情况,来源:前瞻产业研究院

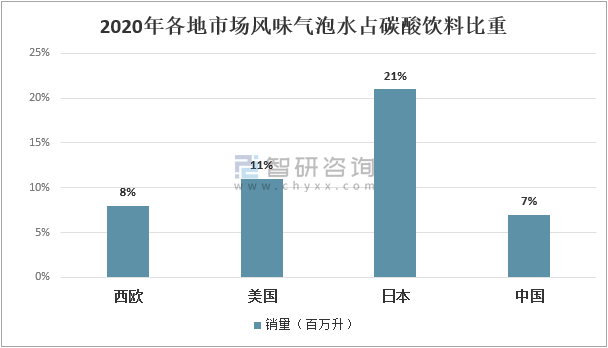

图:2020年各国风味气泡水的占比,来源:智研咨询

参照欧美日顶多20%的碳酸饮料渗透率,2025年人工气泡水市场规模大概200亿元上下;而按照中金公司的测算(基于高端矿泉水市场和碳酸饮料市场的渗透),2025年国内气泡水的市场规模大概将增至338亿元。

无论是200亿还是300亿,届时“零糖”的品类规模应该落后于能量饮料市场,在所有软饮品类中列为第6,这意味着我们不能够对“零糖”文化抱有过高的市场预期,哪怕这家公司是该市场的市占率第一。

例如,东鹏特饮在2021年成功超越红牛,成为国内功能饮料市占第一的饮料公司。数据显示,其2021年营收69.78亿元,同比增长40.72%,净利润11.93亿元,同比增长46.90%,公司市值大概500亿元。

提取关键信息,功能饮料市场规模大概450-500亿元;市占率第一的份额仅为15%上下;公司净利润率约17%;市值500亿元。如果用这列数据来度量“零糖”和元气森林的1000亿估值,容易会发现后者经不起推敲。

03、软饮公司的高估值逻辑

如果说东鹏饮料的业务99%都集中在一个产品上,与元气森林横跨气泡水、即饮茶、果汁、功能性饮料等多元化业务不具备对照性,那么回归到产品矩阵和业务结构上,元气森林与农夫山泉、康师傅和统一或许更适合直接拿来作横向对比。

4200亿港元的农夫山泉,2021年营收297亿元,毛利率59.5%,净利率24.1%;

740亿港元的康师傅,2021年其饮品业务营收448亿元,毛利率33.8%,净利率5.4%;

280亿港元的统一,2021年其饮品业务营收147亿元,毛利率32.6%,净利率13.8%。

造成上述三者之间市值差距的主要原因在于,农夫山泉57.4%的营收来自于高毛利率的包装水业务(63%),中高端定位的茶饮料和功能饮料毛利率也均高于50%,而康师傅和统一的饮品业务则重于茶饮料、果汁、奶茶等非包装水业务,且产品多定位平价,但统一在中高端产品的涉足要高于康师傅,所以毛利率差不多的情况下,统一的净利润率要高于前者。

这也反映了软饮公司要获得高溢价的核心,要么公司拥有高毛利率的主营业务,要么公司产品采取中高端的价格策略。而农夫山泉(50-60倍PE)之所以获得如此高的市盈率,就是因为两者都有,相对比康师傅和统一只有15-16倍PE。

1000亿人民币的元气森林,2021年营收约73亿元,毛利率和净利率未披露,尽管元气森林的产品定价高,但市场估计其毛利率可能还不及康师傅和统一。

图:元气森林气泡水成本预估,来源:增长黑盒,雪球

据相关机构对元气森林气泡水的成本预估,其毛利率不到30%。若再扣除财务和管理费用,以及高举高打的营销支出(包括铺冰箱、广告、各渠道更高的维护费用率等),营销占比参考一般互联网公司大概30%-40%,元气森林气泡水业务会录得10%-20%的亏损。

考虑到业务的规模和结构,2021年康师傅饮品业务448亿元中有大概160亿元来自于代产代售百事可乐中国的饮品销售收入,具备一定的复杂性,而统一饮品业务的147亿元完全属于“自营”,更适合拿来与元气森林作对照。

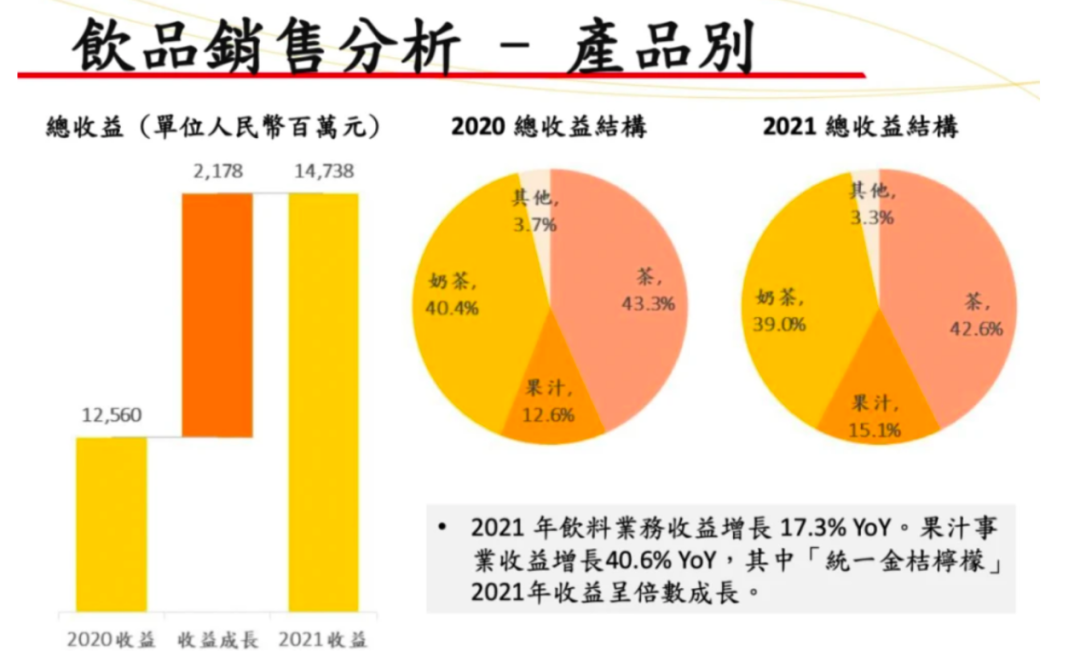

图:统一饮品业务规模及结构,来源:网络

2021年,统一的即饮茶(绿茶、冰红茶等)实现营收约63亿元,奶茶(阿萨姆奶茶等)贡献57亿元收入,果汁(统一鲜橙多等)营收22亿元,整体饮品业务实现32.6%的毛利率和13.8%的净利率;此外,统一还有95亿的营收来自于食品业务(方便面)。

如此规模和盈利情况的企业,其市值目前280亿港元,如果直接与元气森林做静态对比,恐怕元气森林的估值可能还不及200亿元。

04、元气森林恐将迎来“硬着陆”

当然,事物的发展都是动态的,元气森林的高溢价主要来自于过往每年都介于200%-300%的高增长,如果按照这一增速,元气森林2022年就可以追赶上统一的饮品业务规模,2024年就要超过农夫山泉和康师傅的饮料营收,但这显然是不切实际。

2022年元气森林制定的销售回款目标为100亿元,增速仅37%(相当于2021年农夫山泉的增速),相比过去明显放缓,表明元气森林将回归到一家传统软饮公司的定位,将更加注重成本和效率,也意味着元气森林要开始提高整体毛利率,实现公司的扭亏。

而摆在其面前的只有一条路——“提价”。

虽然气泡水贡献了公司超一半的销售收入,但由于赛道如今更充分的竞争,气泡水已不具备继续提价的可能,所以拓展新品谋求更高的定价才能实现整体扭亏,例如10元售价的乳茶和果汁满分,7-8元的功能性饮料外星人。

2021年元气森林营收约73亿元,其中约40亿元来自于气泡水,乳茶和外星人分别约10亿元,燃茶大概7亿元左右,而满分可能在5亿元左右。从单品规模而言,气泡水无疑是一个很成功的大单品,乳茶和外星人也是很成功的单品,而燃茶的持续时间已经有5年之久,年7亿元的销售额也算是成功的单品,所以从单品的成功率看,元气森林具备一定的优势。

(饮料新品从2016年开始就告别了“超级大单品时代”,一般年销售实现10亿元规模的已经算是非常成功的产品。)

但,这并不意味着元气森林能够通过这些成功的单品扭亏,我可以用最好的盈利模板(农夫山泉)套入乳茶、外星人以及满分,2021年25亿元的营收按照净利润率20%计算,净利润5亿元;而40亿元气泡水的亏损按照10%-20%计算,亏损可能在4亿元-8亿元之间,烫平亏损的概率并不高。

何况在功能性饮料和果汁市场中,元气森林的“零糖”优势毫无体现,这两个细分市场并无这类文化感知,所以元气森林在面对红牛、东鹏特饮以及农夫山泉的NFC果汁和17.5°时没有任何降维的优势,所以这两块业务的毛利率和净利率都要低于这些品牌,从而对减弱对公司利润的贡献。

事实上,超级品牌(可口可乐、百事可乐)和一线品牌(农夫山泉、康师傅、统一等)都有不止一个引领性产品(可乐、雪碧、包装水)和大单品(红盖天然水、冰红茶、绿茶、奶茶等),单一产品营收至少超过50亿元;而元气森林只有一个气泡水,2021年销售额在40亿元,如果元气森林要实现品牌进阶,成功推出下一款大单品是必要条件。

而现在软饮市场的环境已经越来越不支撑大单品的推出,饮品品类越来越多,爆款率也就越来越小。2012年市面上的品类只有120种(30种饮用水、90种饮料),2019年已经来到500种,2021年可能是600多种,这对公司本身的产品运营能力和经销商的运营能力都是巨大的挑战。

所以,元气哪怕储备了再多的新产品(宣传说公司还有95%的产品储备)也改变不了运营和渠道的限制。

实际上,越是传统的行业,其生态系统的排他性就越强,就越是难以出现高维打低维的情况。

互联网思维一般被认为是以用户需求为导,更具效率的思维模式或运营方式,但在软饮市场中,互联网真的很难体现出它的优越性。

一是从产品开发层面,元气森林招了一群年轻人在公司内部快速迭代产品,筛选出好的产品储备,但是产品的生产和流通无法跳离代工厂和经销商体系,所以前期品牌方可以通过“轻资产+品牌运营”的方式定位市场,但后期要实现规模化和成本优化又不得不变为“传统重资产”模式。

换言之,这个行业不缺“头脑风暴”般的ideal,但倚重的是稳扎稳打的执行。

二是互联网的DTC模式在软饮市场中根本不存在,可见的未来我们也看不到工厂直接发货至消费者,我们现在通过网购的元气森林也是经销体系来发货,所以不会出现更短的链路更低成本的渠道。

这也表明了,经销商的运营直接关乎品牌与消费者的联通情况。元气森林在经销商的费用率(大概30%-40%年)要高于康师傅、统一的(10%-15%)和农夫山泉(15%-20%),这里的原因除了新品牌的进入费用之外,还在于农夫山泉、康师傅、统一的整体产品的周转率较高,而元气森林由于高定价、只有气泡水一个卖得好之外,整体产品在经销商的周转率要低于前三者,而经销商的收益直接与周转率挂钩。

而未来随着元气森林气泡水的增速下降,经销商“搭售”元气森林其他品类的商品的意愿也会下降,这不利于其多元化的发展,也会削弱其业绩。

同时,元气森林凭借单价比较高,能给到经销商的终端更多利润分成,如今包括可口可乐、农夫山泉、以及康师傅和统一都也注意到了这个问题,一场针对经销商的争夺也已拉开序幕,这将对元气森林的现金流构成压力。

所以,这又回归到元气森林何时推出下一个大单品的问题上。如果在这一两年没有新的大单品成功上市,意味着元气森林将可能在未来2-3年后面临品牌老化、现金流不足、成本费用难以摊薄的困境。这也意味着,如今的元气森林已经走在了一条钢丝绳上。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

评论