文|每日财报 吕明侠

前有通策医疗、千山药机,今有梦百合,上市公司高层怒怼投资者的场面可谓屡见不鲜。

近日,梦百合(603313,SH)董事长、控股股东倪张根因下场“开撕”质疑其利益输送关联公司的投资人而走红。

5月24日晚,梦百合就董事长倪张根的言论发布澄清说明称:与恒康数控关联交易不损害公司及其他股东的利益。此后几个交易日,梦百合开启震荡下跌走势,总市值徘徊在51亿元附近。

梦百合诞生于江苏如皋市,主营记忆床垫、枕头和沙发等软体家具,市场和渠道重心主要在外销。2021年,梦百合的境外收入67.27亿元,同比增长21.31%,占主营业务收入达85.02%,远高于境内收入。由此,也引起了外界对于梦百合目前在全球贸易受到疫情、美联储缩表、战争等一系列的影响下经营困境的担忧。

就在市场质疑公司基本面和财务压力之际,5月27日,梦百合公布了12.85亿元的再融资方案,主要用于补充流动资金和美国基地的扩建。

01 被质疑的关联交易

倪张根之所以“怒发冲冠”,主要源于投资者的一篇质疑帖。

简单概括而言,该投资者大致明了地对梦百合提出了三点质疑,一个是关联交易、利益输送,二是债务问题严重,三是主营业务发展不顺。

令人意外的是,倪张根直接亲自回怼称,“你的内心得多黑暗才能有如此想法啊?你太自以为是了,认为监管不审关联交易吗?恒康数控在梦百合最困难的时候(疫情导致签证办不出来)把人‘借’给梦百合用,作为普通员工去海外工厂支援,只有在你这无耻的人眼里才什么都是阴谋。”

“吃瓜”之余,不禁疑问,恒康数控是什么来头?

《每日财报》查询企查查APP发现,恒康数控成立于2007年,注册资本为3.57亿元,经营范围为数控设备、工业自动化控制装置研究、生产、销售;数控海绵仿形切割机生产、销售;自营和代理各类商品和技术的进出口业务等。

值得注意的是,恒康数控法定代表人即是倪张根,且持股比例达98.3263%,为实际控制人及最终受益人。事实上,梦百合前身为2003年创立的恒康家居,所以单就“恒康”二字就知道两家公司“师出同门”,这也是被质疑关联交易的源头。

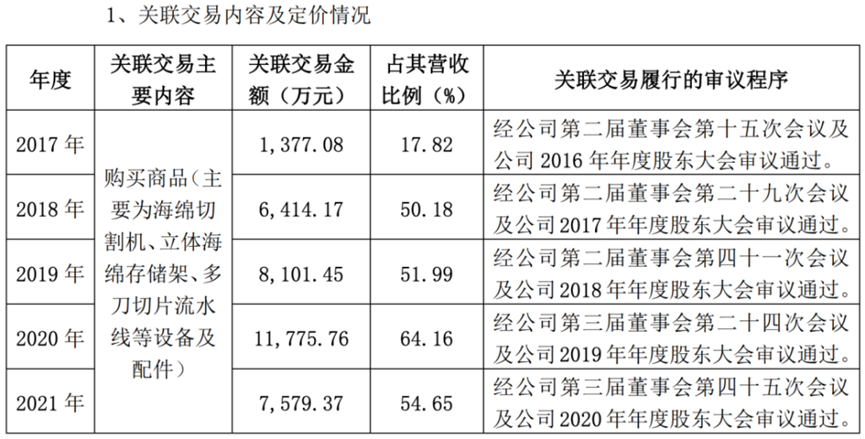

据5月24日梦百合公告,上市公司及子公司主要向恒康数控采购海绵切割机、整泡排气机、立体海绵存储架、多刀切片流水线、滚胶机等设备及配件,以及相关的维修和设备安装升级等服务;由于加快产能全球化布局,通过自建及并购等方式,目前公司已拥有中国、塞尔维亚、美国、泰国、西班牙等多个生产基地,因此向恒康数控采购量较大。

需要指出的是,2017年至2021年,梦百合从恒康数控的采购额分别为:1377万元、6414万元、8101万元、1.1776亿元、7579万元,占其营收的比例分别为17.82%、50.18%、51.99%、64.16%、54.65%。

从数据就很容易发现,连续四年梦百合从恒康数控的采购金额占后者营收比例过半,恒康数控的经营严重依赖梦百合,因此该投资者的质疑并不是严格意义上的没有道理。

02 负债与质押同行

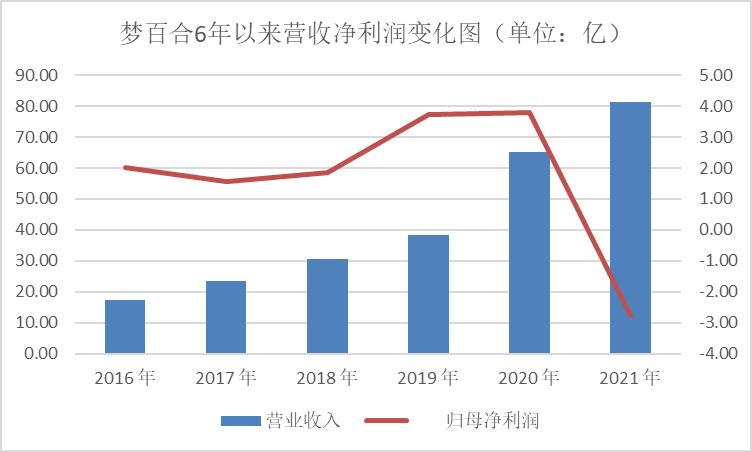

业绩方面,2021年梦百合营收81.39亿元,同比增长24.64%,持续多年上升。但是净利润在营收高歌猛进下,出现了上市以来首次亏损。

去年,梦百合净利润亏损2.76亿元,同比下滑172.78%;扣非净利润亏损2.58亿元,同比下滑173.84%。

对于净利润的下降,公司给出的理由是一方面,全资子公司HEALTHCARE EUROPE DOO RUMA受美国反倾销税的影响,将对应的美国产能调整至欧洲市场,然而2021年上半年欧洲市场封锁,因此子公司的生产和销售大幅下降;另一方面,梦百合对未决诉讼计提了1.1亿预计负债。

另一方面,原材料价格、人工成本及海外运输成本均大幅上涨,导致公司产品毛利率下降,影响了利润。2021年,梦百合的综合毛利率下滑至28.47%,比去年下降了5个百分点。

过去3年,梦百合启动了千店计划,单就去年实体门店总数达到1464家,对比上年同期新增516家,增幅将近50%。营销推广的增加,导致了费用飙升。

《每日财报》注意到,去年梦百合销售费用13.14亿元,同比增加49%。对于销售费用的高涨,梦百合表示,这是为了抢抓发展机遇,抢占市场份额,着力推广自主品牌,提升品牌知名度,在销售费用上进行投入是必要的。

一面是市场激进扩张,一面是资金紧张。截至2021年末,梦百合的货币资金为9.94亿元,短期借款为16.1亿元,资金缺口约为6.16亿元。随着短期借款增加,梦百合的负债率也在增长。

2021年,梦百合负债率为67.45%,2020年为47.80%。但像同业可比公司顾家家居和喜临门,2021年的负债率分别为47.28%、59.27%。

从现金流方面来看,截至去年年末,梦百合现金流净额6792万元,同比减少了88.34%。

“暗淡”的财务表现,促使梦百合股价去年近乎蒸发七成,这背后还伴随着实控人倪张根的股权质押比例不断攀升。据Wind数据显示,目前倪张根的未解押股权质押数量为12561.14万股,占总股本25.82%,占其持有股份数52.40%,加权平均质押日股价为17.85元。

尤其是进入2022年,倪张根的股权质押更加频繁,近半年时间中质押次数高达15次,其中大部分仍为未解质押。

对此倪张根也提到,“股价持续下跌,我自己的现金流确实很紧,大家也看到了连续追加质押的公告,都是要求补仓惹的祸。补仓补烦了,就想尽可能解决这个问题。”

5月17日,梦百合发布公告称,公司控股股东倪张根于2022年5月17日与中阅资本管理股份公司签署了《股份转让协议》,通过协议转让的方式将其持有占公司总股本的10.77%股份,以10.53 元/股的价格转让给中阅聚焦9号,交易对价约为5.515亿元。本次转让后,倪张根占公司总股本49.27%将下降至 38.50%,中阅资本则成为公司第二大股东。

据悉,中阅聚焦9号私募证券投资基金设立的目的是为“政府纾困”。从该基金设立的出资情况来看,是属于国资方。因此,此举或是公司在求助于国资纾困的信号。

03 海外业务成长的可能性

尽管梦百合在经营、股价上面临重重难题,但也要看到公司在海外业务发展的前景。梦百合自设立以来,一直专注于记忆棉细分市场,主要产品有记忆绵床垫、记忆绵枕、沙发等。

鉴于欧美主要发达国家对记忆绵家居制品的接受程度较高,已成为该制品的主要消费地,所以梦百合的产品以出口北美、欧洲等国家为主。

海外业务主要是以ODM为主,公司通过几次关键收购营收大涨。2020年2月,收购美国家居连锁零售商MORMOR Furniture For Less, Inc.(简称“MOR”)85%股权,该公司当年营收15亿元,2021年营收21.14亿元。

由于ODM模式毛利率过低,梦百合在保持海外市场ODM业务稳定发展的同时,大力发展自主品牌业务。

据2021年报披露,公司围绕欧美核心市场,持续扩大全球产能布局版图,美西海岸生产基地已于2021年投产,目前公司拥有中国、塞尔维亚、美国等多个生产基地。2021年,公司外销实现营收67.27亿元,占整体营收的85.02%,同比增长21.31%。

可以肯定的是,产地临近终端消费市场将有效降低梦百合的运输成本,缩短供货周期。

对于海外市场的不断加码,公司围绕欧美核心市场,坚定全球化产能布局,在行业低谷期加紧抢占市场份额,这是经营策略。梦百合也对《每日财报》表示:通过产能全球布局,一方面可以服务好现有客户,提高客户满意度,同时开发海外新客户,寻求新的利润增长点;另一方面,全球布局能够在一定程度上避免由于贸易摩擦带来的风险,增强公司抗风险能力。

对于梦百合来说,海外市场在稳健增长,国内市场正在加大营销投入,期望获得更高市场占有率。可就时下的市场,相比继续“扩张”,面对业绩和负债方面的压力,梦百合该如何做成为市场关注的焦点。

评论