文|执惠旅游

今年,如果你的假期没有在朋友圈发一张“路边野餐”的全家福,那你一定度过了一个假的holiday。

近两年,“露营+”成为了旅游市场“至暗时刻”中难得的光亮,根据小红书的数据,连续三年关于露营的搜索与笔记发布量呈指数级增长,作为最时尚的度假方式,关于露营的话题持续破圈,从经济领域延伸到社会议题。

因此,有不少人提出了质疑,这波露营的“风”可以吹多久?

有人认为,是在疫情的特殊背景下,出境游与国内长途旅行“退出了微信朋友圈”,才给了格调露营频繁出镜的机会。

然而,“露营”概念的爆发并非横空出世,而是默默耕耘了十多年的市场培育,经历了漫长的消费者心智植入期,只是之前潜伏在主流旅游方式的背后。

大多数人第一次接触团体的露营活动是在大学期间。据统计,大学期间参与过各类露营活动的学生超过60%,有将近20%的参与者掌握了一定的户外技能,考虑到每年数百万的大学毕业生,这是一个庞大的受众市场,并已经“自发性”的接受了露营市场的消费启蒙。

对照另外一组数据,似乎更有说服力。根据小红书的统计,露营的客群在过去发生了变化,从原来以18-20岁的大学生人群为主,转变为24-35岁的职业白领人群。

是露营市场吸引的圈层扩大了么?是目标客群的年龄在迁移么?

其实,并非“老年人”爱上了露营,而是热爱露营的人在渐渐“变老”。随着这类人群在职场步入高阶与收入的跃升,成为了引领这波露营高端化的主流消费人群。

光头君就是这群户外露营发烧友中的一员,甚至在大学期间组织了“半职业”的户外社,搞过不少“爬山入谷、涉水观海”的户外活动,直到今天依旧是露营市场庞大的存量客户之一。

只是与10多年前不同,随着年龄增长、场景社交、家庭陪伴与亲子互动的需求,以往“爬山涉水”的野外露营Camping演变成今天的舒适、轻奢的精致露营Glamping。

Glamping是由Glamorous(迷人的)和Camping两个词组合而成,它简化了Camping荒野探险的硬核属性,将其打造成契合现当代人精致生活调性与审美哲学的休憩方式,并带有极强的社交属性。

二者的差异主要体现在硬件装备的功能导向上,早期的户外玩家注重便携、保暖、耐CAO的轻型装备,Glamping不仅将装备重型化,而且更追求格调与设计感。换言之,用户需要将它作为社交货币,在社交媒体上SHOW出自己的野性与生活韵味的腔调。

在露营行业的产业链中,可以分为户外装备、短途或周边团游服务和营地服务三个子行业。其中,营地服务属于新兴业态,团游服务是传统行业中的派生业务,而户外装备属于老行业的“二次创新”。

狭义上的露营装备可以理解为由“天幕+帐篷+烧烤架”的经典三件套构成的下午茶模式,这样的入门级套装可以满足80%的用户的80%的需求。但这种仅踩中“及格线”的配置还远远不够,真正能够吸引用户持续氪金的恰是那种抽离都市现代感后朴质考究的体验感。

换言之,人人都想成为“李子柒”,欠缺的只是有人为他提供好趁手的装(玩)备(具)。

由此,露营装备的格局被打开,因为露营装备是一个场景概念,每一个创意点都可以扩充它的边界。例如,在营地中烧制一壶现磨咖啡算是露营场景中的刚需,咖啡机本是家电业态中的常备品类,但是针对露营场景重新设计就属于新型产品,便携式充电式、虹吸式或是手摇咖啡机等都可以去对应不同的户外玩法。

可见,按广义的户外装备范围,移动厨房、移动影音、充气床品等装备系统为露营装备市场拓展了新的成长空间。而国内户外装备企业长期为国外品牌做代工,积累了成熟、完备的产业链体系。当前,与露营服务行业相关的企业接近5万家,其中90%以上属于户外装备企业。

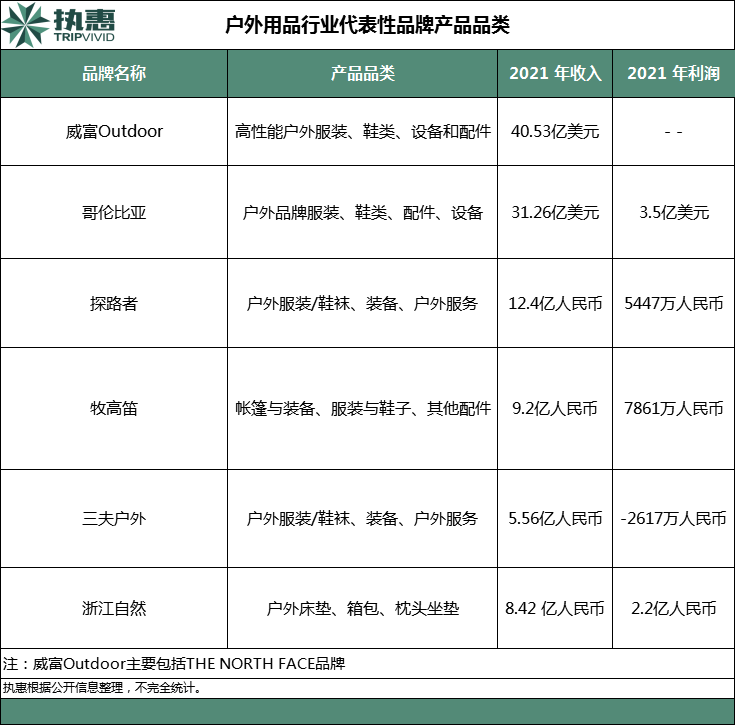

近两年,国内头部企业开始着重打造自身品牌,乘着这波户外热潮的东风,国内户外装备的市占率开始显著提升,我们来盘点下目前主流户外用品企业在露营装备领域的经营情况。

牧高笛MobiGarden拥有自己的露营装备品牌和生产制造工厂,目前是国内最大的户外装备制造与品牌商。2021年整体收入9.2亿,其中户外帐篷与装备收入7.7亿,露营装备占到总收入的84%。牧高笛的帐篷由自己的工厂生产,其他户外装备由公司进行设计研发,之后进行外包生产。因为是依靠代工贴牌起家,目前仍有7成为外销收入。

传统户外品牌如探路者、三夫户外,虽然营业收入较高,但是产品多以户外服贸为主。2021年,探路者总收入12.4亿,其中有11亿是户外服装与鞋品收入,户外装备仅为1.17亿,占总收入的比重不到9.5%。三夫户外去年总收入5.56亿,其中户外服装与鞋品收入4.2亿,户外装备仅为6246万,约占营业收入的11.2%。

挪客Naturehike以露营装备为主,作为纯粹的户外电商品牌,公司主要负责产品的设计研发,生产制造依靠外包代工。今年4月,挪客完成首轮融资,由钟鼎资本独家投资近亿元。

浙江自然聚焦的产品品类比较独特,以户外充气床垫、坐垫为主,公司属于ODM 出口型企业,外销收入达到80%。户外气垫类产品可以较好的解决户外睡眠装备舒适度这个传统痛点,其他厂商也在尝试研发该类产品,浙江自然在技术与专利上积淀较深,具备先发优势。

原本,传统露营装备属于耐用品范畴,而在成为本轮出行经济新风尚之后,“快消品”的基因正在植入其中。如果以“快消品”的眼光看待露营装备,“快”和“时尚”成为两大核心要素。

论“快”,包括产品和运营两个方面。在产品方面,精致露营最终会将室内的生活体验通通搬到野外,这就涉及到咖啡、美食、影音、桌游、垂钓、气垫、烤炉等各场景用品。以目前的市场来看,属于“需求”走在了“供给”前面,谁能在供给侧优先突破,快速拓展周边产品、提升各品类SKU的数量,谁就在市场份额上获得先机。

在运营方面,采取多SKU、小批量、快迭代的策略,提升产品更新率的频次,紧跟前卫需求演变,做出快速响应,尽量缩短研发、生产与上架的周期。

论“时尚”,一方面需要增加设计研发投入,设计风格更注重简约与轻奢。另一方面,目前,一些奢饰品牌、化妆品品牌、手表品牌也在陆续推出露营服装或引入露营元素。露营装备制造商可与之合作或联名的方式,推出时尚单品来带动客单价的增长,进而以引领露营时尚趋势。

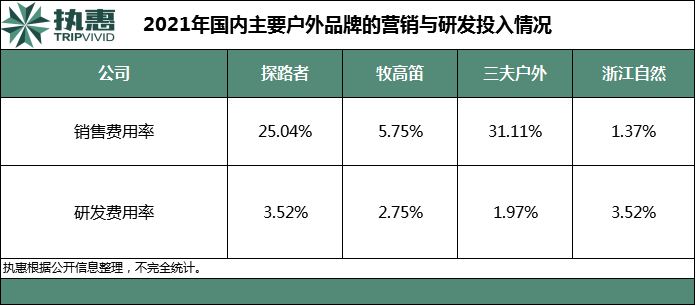

以户外服饰为代表的探路者和三夫户外,具有明显的B2C企业的特征,过去在塑造品牌形象和市场推广上“不遗余力”,营销费用率普遍在25%-30%以上。

而以海外代工的为主的牧高笛与浙江自然,在国内市场营销的投入上要克制的多,即便如此,近两年也积累了不少品牌自来粉。国内厂商“出口转内销”之路已开启,随着在国内营销力度的加大,国内自主创新品牌会越来越多的走向前台。

评论