文|动脉网

心脏瓣膜,是医疗产业的明星领域。

主动脉瓣是心脏瓣膜竞争的主战场,仅TAVR(经导管主动脉瓣置换术)赛道就已跑出启明医疗、沛嘉医疗、心通医疗3家上市企业。在主动脉瓣市场呈现红海趋势的情况下,这3家企业凭借TAVR产品销售,实现2021年年收入翻倍。

TAVR三巨头年度收入情况 来源:三家公司2021年年报

与持续增长的营收相反,TAVR三巨头的股价已跌破发行价。在2021年初,TAVR都还是投资人钟爱的标的,心通医疗也顺势上市。然而头部企业的表现却为TAVR市场浇了一盆凉水。

TAVR市场的表现是否达到市场预期,在TAVR之外,心脏瓣膜领域还有哪些潜力市场值得挖掘,通过分析三巨头的2021年年报,我们试图找到一些线索。

TAVR产品陆续获批,企业营收大幅上涨高达两倍

与许多高端医疗器械产品不同,国内TAVR市场国产领先,2020年进口品牌才进入中国。2020年6月,爱德华科学第三代TAVR产品Sapien 3瓣膜系统获批上市,这是我国首款获批的进口TAVR系统。

我国TAVR市场仍处于导入期,患者接受高价瓣膜治疗和医生学习TAVR手术操作都需要一定的时间过渡,而且全国可展开TAVR手术的医院和医生数量较少,市场还在慢慢成型。

2021年是我国TAVR产品获批的元年,多款国产TAVR产品获药监局批准,推动企业心脏瓣膜板块盈利。目前,我国尚无获批的国产二尖瓣、三尖瓣置换/修复产品,因此国内企业营收主要来自于其TAVR业务。同时,国内瓣膜企业陆续在海外取证,进入欧盟市场,但海外市场的推广、销售受疫情影响暂缓,企业主要营收仍来自国内。

启明医疗持续领先,终端手术量市场占有率近70%

作为TAVR领域的领军人,启明医疗的TAVR产品VenusA-Valve在2017年4月获得NMPA的上市许可,是我国首款经NMPA批准商业化的TAVR产品。同时,VenusA-Valve的升级产品VenusA-Plus在2020年11月获得NMPA的上市许可,是我国首款获批的可回收TAVR产品,在2021年初开始商业化。

启明医疗在2021年的总收入约为4.15亿元,较2020年的收入同比增长50.6%,公司的绝大多数收益来自VenusA-Valve、VenusA-Plus。两款TAVR产品的销售收入为4.05亿元,较2020年的销售收入增加49%,占到启明医疗总收入的97.4%。

VenusA-Valve、VenusA-Plus在国内市场保持快速增长,全年共计完成手术约3600例,覆盖全国360家医院或诊疗中心,终端手术量市场占有率近70%,相比于2020年超80%的市占率有所下降,这主要是因为同类型产品陆续获批。作为参考,2021年我国TAVR手术量超过6500例。

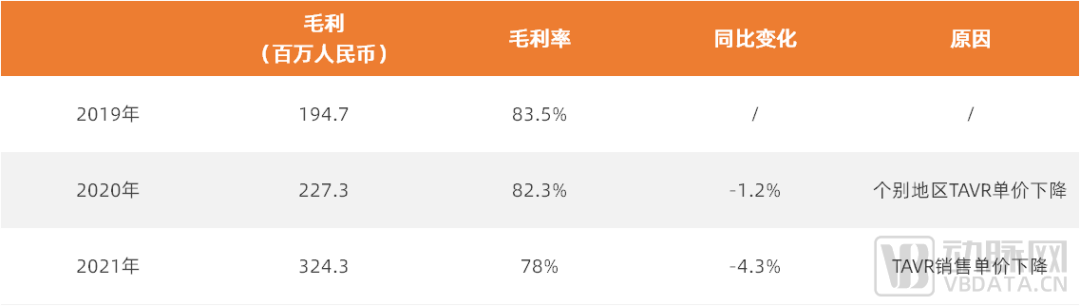

同时,2021年启明医疗的毛利为3.24亿元,较2020年同比增长42.7%。但公司的毛利率由2020年的82.3%下降至2021年的78%,这主要是由于TAVR销售单价下降。在TAVR市场参与者增多的情况下,为扩大公司二代TAVR产品的市场份额,启明医疗降低VenusA-Valve产品的单价,因此公司毛利率下降。

在心通医疗2020年底递交的招股书里提到,启明医疗VenusA-Valve的单价约为24.8万元,相比之下,心通医疗VitaFlow单价为19.6万,杰成医疗J-Valve单价26万。心通医疗TAVR产品虽单价最低,推动了产品的临床推广,但也影响了企业的毛利。作为国内首个获批和临床证据最充分的产品,启明医疗的VenusA-Valve率先开展价格战,可能会影响到行业的定价标准。

启明医疗毛利 来源:启明医疗2021年年报

此外,启明医疗TriGUARD3抗栓塞远端脑保护装置在欧洲市场上的销售额也有所提高,贡献了938万元的营收。TAVR手术可能引发中枢神经系统损伤这一严重并发症,TriGUARD3可通过覆盖患者整个升主动脉弓以预防脑栓塞。这一产品可与启明医疗的TAVR产品搭配,提供更完整的主动脉瓣疾病解决方案。

除此之外,启明医疗的VenusP-Valve经导管人工肺动脉瓣膜置换(TPVR)系统在2022年4月获得CE MDR认证上市,这是欧盟批准的首款来自中国的瓣膜产品。随后,VenusP-Valve获FDA批准,将在美国开展两例人道主义使用。

VenusP-Valve在临床使用已有9年,获NMPA批准进入创新医疗器械特别审批程序,目前已在全球多个主流国家进入临床或上市申请阶段。基于启明医疗在欧洲市场的商业化基础,预计VenusP-Valve将在明年贡献新的营收。

心通医疗毛利率增长,TAVR产品“以量换价”

2021年初,深耕结构性心脏病器械领域的心通医疗上市。截至2021年底,心通医疗的年收入由2020年的1.03亿元同比增长93.2%至2021年的2亿元。这主要是由公司TAVR产品VitaFlow进一步扩大销售及VitaFlow Liberty商业化带来的收入增长。

心通医疗自2019年8月起开始在国内进行VitaFlow的商业化,2020年该产品在阿根廷及泰国注册,并在2021年于阿根廷6家医院进行商业植入。VitaFlow Liberty是公司的第二代TAVR产品,在2021年8月获得NMPA批准,并于2021年9月开始商业化。

截至2021年底,中国已有308家医院使用VitaFlow和VitaFlow Liberty开展TAVR手术,其中大部分为一二线城市的三甲医院。按市场份额计,心通医疗在其中超180家医院占据市场领先地位。

值得注意的是,2021年心通医疗的毛利为1.18亿元,2020年的毛利为0.45亿元,同比增长161.5%。而2021年的毛利率为59.1%,较2020年的43.7%增长15.4%。

2021年,通过降低成本、扩大销量,心通医疗的年度亏损大大降低。但与启明医疗、沛嘉医疗80%左右的毛利率相比,心通医疗的毛利率仍偏低。尽管其它两家企业面对市场竞争,有产品降价的趋势,但总体幅度并不大,心通医疗仍需要从量上突破。

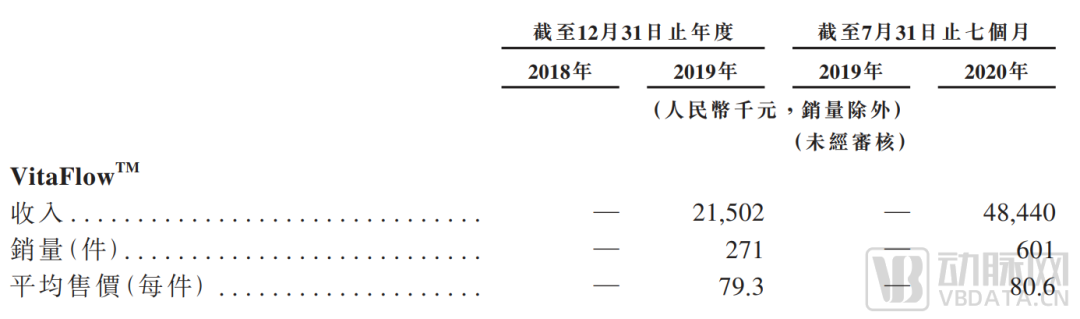

在心通医疗上市之初,采取的是以价取胜的策略,以低于20万的单价抢占市场份额。公司并不是直接面向医院出售产品,而是凭借微创医疗的销售体系,通过传统的代销模式销售产品,部分收益流入经销商渠道。据心通医疗招股书,VitaFlow出售价约为8万,而终端价为19.6万。

VitaFlow平均售价 来源:心通医疗招股书

截至2021年底,心通医疗共有25家经销商。心通医疗的分销成本由截至2020年底的0.51亿增加126.5%至2021年底的1.16亿元,这主要是由于公司为推广VitaFlow、VitaFlow Liberty增加的营销活动及员工成本。

沛嘉医疗神经介入、瓣膜业务两开花,研发开支同比增长331.4%

在我国三家心脏瓣膜上市企业中,沛嘉医疗是收益增长最快的企业。截至2021年底,沛嘉医疗共有收益1.36亿,2020年同期为0.38亿,同比增长253.2%。同时,公司毛利自2020年度的0.25亿,增长至2021年度的0.95亿,同比增长279.2%。其中经导管瓣膜治疗业务的毛利率高达82.8%,在市场中具有较大的成本优势。

沛嘉医疗有心脏瓣膜和神经介入两大业务板块。在2021年,公司经导管瓣膜治疗业务和神经介入业务的收益分别为0.41亿和0.94亿人民币,瓣膜业务板块占比约为30.6%。

截至2021年底,沛嘉医疗的一代TAVR产品TaurusOne和二代可回收TAVR产品TaurusElite共进入95家医院(相当于102家中心)。同时,公司TAVR产品获批首年的销售量达到452套。

沛嘉医疗拥有较强的商业化能力,一年时间里旗下两款心脏瓣膜产品获批、推广加速。继第一代TAVR产品TaurusOne在2021年4月获NMPA批准上市后,二代TAVR产品TaurusElite于2021年6月上市,50天后获得国家编码,截至8月28日已送审21省,挂网11省,中标贵州医保。公司TAVR业务的大部分销售额来自其二代可回收产品。

同时,沛嘉医疗的年度亏损大幅降低,2021年为5.74亿,2020年同期则为20.68亿,同比下降72.2%。而且公司在2021年的亏损主要是由于研发开支大幅增长,2021年较2020年度的研发开支同比增长331.4%。

TAVR市场增长尚未达到预期,市场开拓难度较大

总的来看,我国心脏瓣膜是一个容量大、增长快、渗透率低的市场。在2019年,中国开展了约2400例TAVR手术,渗透率为0.3%,而同年,国内符合资格接受TAVR手术的患者人数约为76.7万人。同在2019年,美国进行了约66800例TAVR手术,渗透率为23.4%。

受疫情影响,2020年我国TAVR手术量约为3500例,而2021年则增长至6500多例,实现近乎翻倍的增长。同时,从3家心脏瓣膜上市企业的年度表现来看,由于企业市场推广和商业化能力较强,TAVR板块营收可观,产品获批后在临床较快实现应用。

从临床需求来看,TAVR适应症得到拓展,国内外指南指出TAVR手术可用于中低危患者。从市场竞争格局来看,4家国产企业和2家进口企业占领我国TAVR市场,但目前尚无占领单一主导地位的参与者。

然而,市场扩容的难题也摆在TAVR企业面前。尽管三巨头的TAVR产品应用量大幅增长,但仍未达到企业预期。如启明医疗在2021年全年共计完成手术约3600例,而公司2021年指引为4000-4500例(4000例保底)。

首先,我国终端医院数量有限,由于TAVR手术的复杂性,每年可实施超400例PCI手术的医院才有资格开展手术。TAVR手术技术门槛高,医生学习周期长,且一场手术需要医院心内科、麻醉室、心脏彩超室、呼吸内科等相关科室协同,目前仍集中在一、二线城市的三甲医院。

其次,TAVR术式价格高昂,在中国市场TAVR尚未纳入医保。2022年初,上海市医保局将TAVR医疗服务项目纳入医保支付,收费标准为5200元,患者自付比例为10%。一般来说,TAVR手术费用较高,全套手术费约为30万元,耗材部分支出20万。该政策尚未覆盖TAVR产品费用,但医疗服务费用的下降将推动TAVR手术进一步普及。

但2022年5月,上海医保局又发布《关于部分医用耗材试行按绩效支付的通知》,提出将心脏瓣膜(折叠)耗材试行按绩效支付,TAVR耗材按80%的比例纳入医保支付范围,且将TAVR手术后即刻成功率或围手术期严重并发症发生率纳入考核标准,这将推动性能优越的TAVR产品率先实现放量。

竞争加剧、价格下调等问题同样摆在国内TAVR企业面前。全球TAVR巨头爱德华科学把中国作为其海外发展的重点地区,自2020年9月至2021年7月,其TAVR产品已在国内应用超200例。美敦力的第三代TAVR产品Evolut PRO在2021年底获NMPA批准后,也将逐步开展商业化植入。

从自研到收购,二尖瓣、三尖瓣成布局重点

在逐渐拥挤的TAVR赛道之外,企业开始将目光放到二尖瓣、三尖瓣领域,试图提供更完整的瓣膜疾病解决方案。TAVR三巨头的产品线同样向着TAVR之外发展,这部分的投入占到公司研发支出的大头。

全球范围内,主动脉瓣疾病治疗领域已较为成熟,但二尖瓣、三尖瓣仍处于起步阶段,正在成为国内企业布局的重点。复旦大学附属中山医院主任医师葛均波院士认为,未来结构性心脏病市场的主要构成来自于二尖瓣和三尖瓣。

启明医疗在其强势的TAVR业务之外,通过收购、投资丰富其二尖瓣、三尖瓣板块。公司在一年内收购两家企业,与海外企业共同成立子公司。

2021年12月,启明医疗以2.66亿美元的价格收购经导管二尖瓣、三尖瓣治疗企业Cardiovalve,该收购在2022年初完成,Cardiovalve正式成为启明医疗全资附属子公司。

Cardiovalve旗下的Cardiovalve系统是一款可同时治疗二尖瓣反流和三尖瓣反流的经导管介入瓣膜置换产品,在治疗二尖瓣反流的适应症上,Cardiovalve系统在2020年曾获得美国FDA授予的突破性设备称号,此前已进入早期可行性研究阶段。

同时,2021年10月启明医疗与诺诚医疗签署协议,将以最高不超过4.93亿元的价格收购诺诚医疗,获得其Liwen RF射频消融系统。该系统是在空军军医大学西京医院超声科刘丽文教授发明的“Liwen术式”基础上研发而来,针对肥厚型心肌病,采取完全超声引导,消融针由肋骨间经心尖穿刺,由心外膜进入室间隔心肌内,从而施行射频消融的手术。这是全球首款针对心肌消融的射频消融设备。

同在2021年,启明医疗参与投资德晋医疗,该企业研发了中国首款经心尖介入治疗二尖瓣反流的器械MitralStitch、中国首款经股静脉二尖瓣修复器械DragonFly-M及中国首款经股静脉三尖瓣修复器械DragonFly-T。

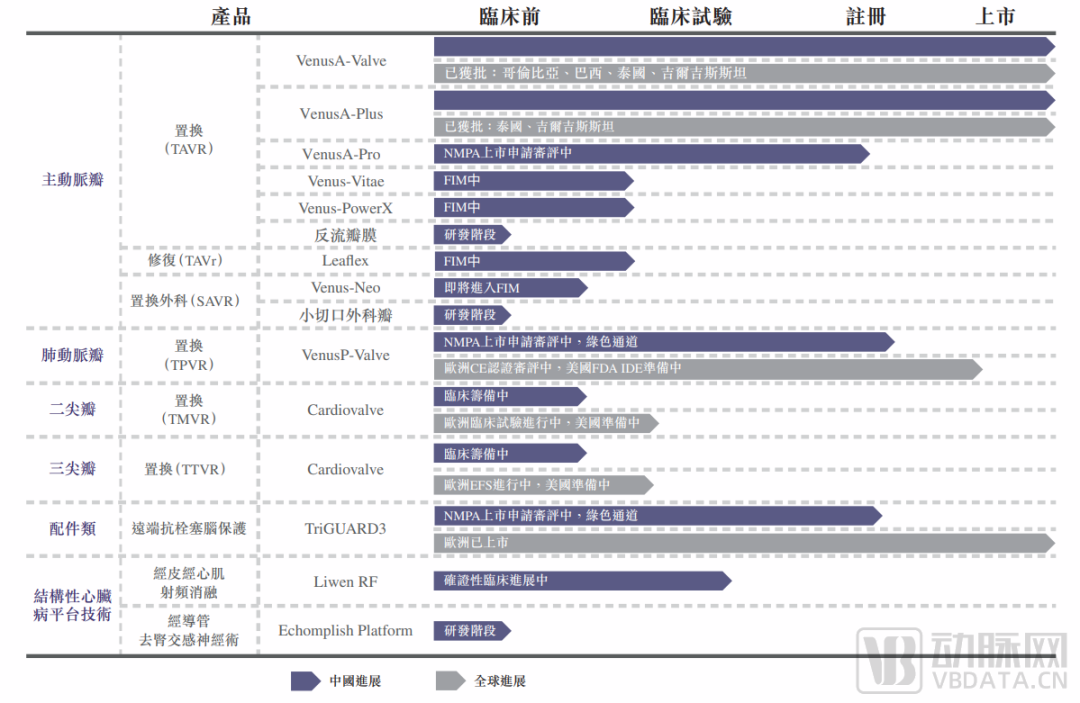

启明医疗产品布局 来源:启明医疗2021年年报

启明医疗已有二尖瓣置换器械Limbus处于探索性临床准备阶段、三尖瓣置换器械处于研发阶段,以上的收购、投资将进一步完善启明医疗的产品布局。目前,启明医疗已建立起一个结构性心脏病整体解决方案,覆盖主动脉瓣、肺动脉瓣、二尖瓣、三尖瓣等心脏瓣膜疾病,和肥厚型心肌病、高血压肾动脉去交感神经消融术以及其它手术配套耗材等。

心通医疗同样通过注资、合作办企丰富其业务线。2021年11月,心通医疗决定对4C Medical作出不超2.5千万美元的追加投资,4C Medical同意向心通医疗授出其临床前阶段三尖瓣产品于中国内地、中国香港、中国澳门及中国台湾的独家商业权利。

在追加投资完成后,心通医疗成为4C Medical公司的最大股东,与4C Medical就TMV(经导管二尖瓣)、TTV(经导管三尖瓣)产品展开合作。

而且,心通医疗参与创办上海微盾医疗,该公司总注册股本为5千万元,心通医疗出资1.7千万,占到上海微盾注册股本的35%。

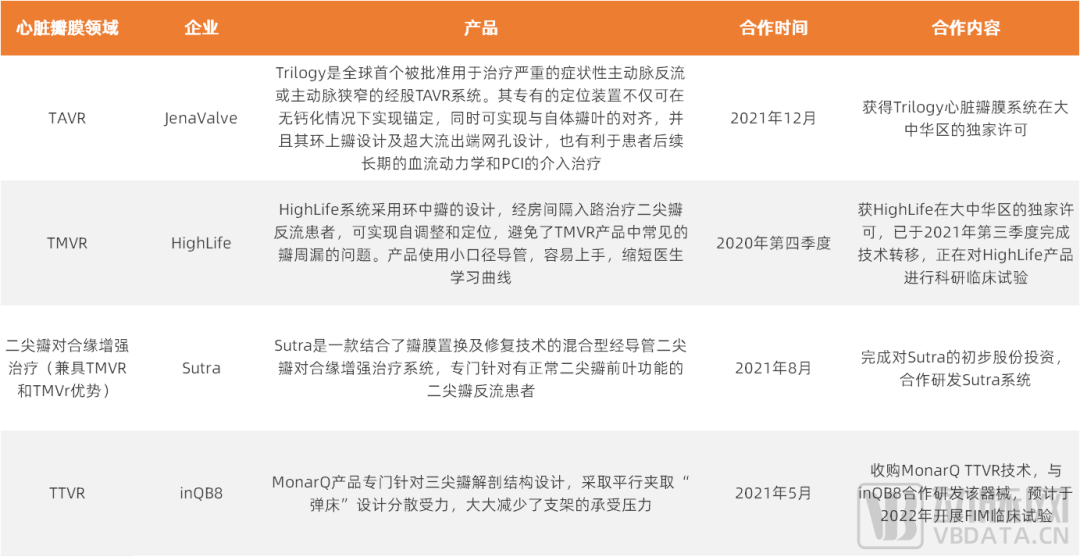

而在沛嘉医疗2021年增长331.4%的研发开支中,占大头的是4个BD(商务拓展)项目支付预付款及阶段性付款,总额为3.14亿元,占到总研发开支的约70%。通过这四个BD项目,沛嘉医疗分别布局主动脉瓣置换、二尖瓣置换、三尖瓣置换、二尖瓣对合缘增强领域。

2021年沛嘉医疗4个BD项目 来源:公开信息

其中,沛嘉医疗获得Trilogy心脏瓣膜系统在大中华区的独家许可,Trilogy是全球首个被批准用于治疗严重症状性主动脉反流或主动脉狭窄的TAVR系统。

主动脉瓣反流是最常见的主动脉瓣疾病之一。据弗若斯特沙利文,在2020年全球约有2700万患者患有主动脉瓣反流,而中国约有390万名患者。但目前我国批准的TAVR产品仅用于主动脉瓣狭窄,针对主动脉瓣反流的治疗临床需求尚未得到满足。

目前,在三家心脏瓣膜上市企业中,沛嘉医疗在瓣膜板块的产品布局更为全面。在主动脉瓣领域,沛嘉医疗开发出四代TAVR产品和非植入冲击波瓣膜治疗系统;在二尖瓣领域,沛嘉医疗布局TMVR、TMVr、二尖瓣对合缘增强治疗领域;在三尖瓣领域,公司同时布局置换和修复产品。

从TAVR三巨头的产业布局可见,对国内现有市场格局而言,单一的TAVR产品尚不足以支撑企业的发展需求,覆盖更多瓣膜疾病或是瓣膜手术并发症的解决方案是企业目前的发展重点。二尖瓣、三尖瓣产品有望成为TAVR三巨头未来增长的第二曲线。

参考资料

《沛嘉医疗:TAVR前瞻产品进度最快 二尖瓣、三尖瓣布局完善 市场竞争格局远未定论》

《沛嘉医疗2021年年报》

《心通医疗2021年年报》

《启明医疗2021年年报》

评论