文|天下美商 沐清

4月22日,成立近30年的美容界“老字号”美丽田园向“美容院第一股”发起冲击。

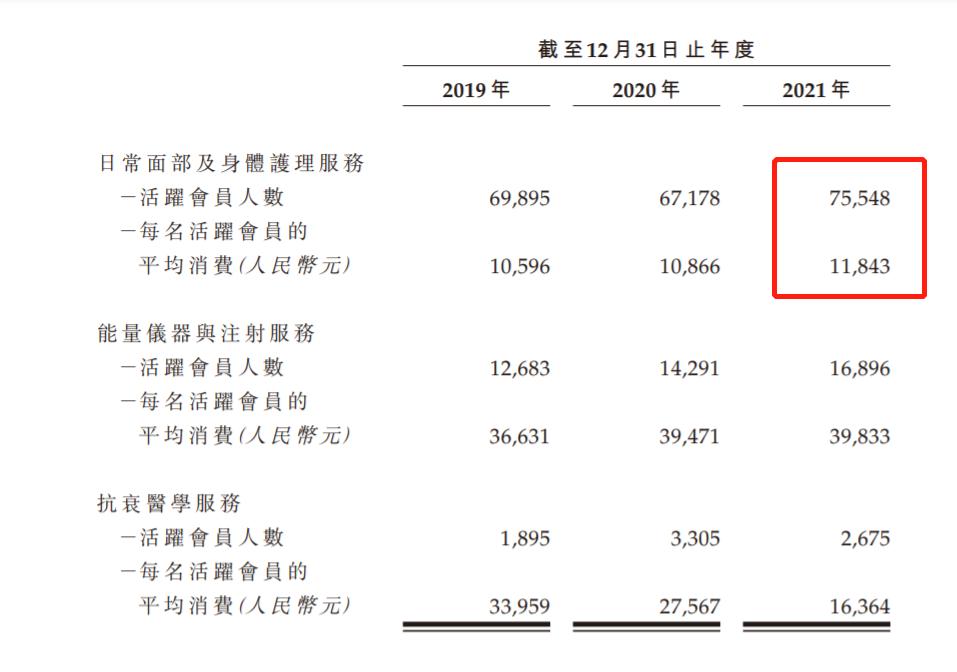

从海南发家的「美丽田园」,定位于高端美容服务市场,素有“美容界的爱马仕”之称。凭借在美容行业30年的沉淀,该品牌已成为国内日常面部及身体护理服务龙头企业,历经多年一、二线城市的摸爬滚打,至2021年累计赢得了约7.55万个贵妇的“芳心”。

美丽田园的“造血三剑客”,三年撑起47亿营收

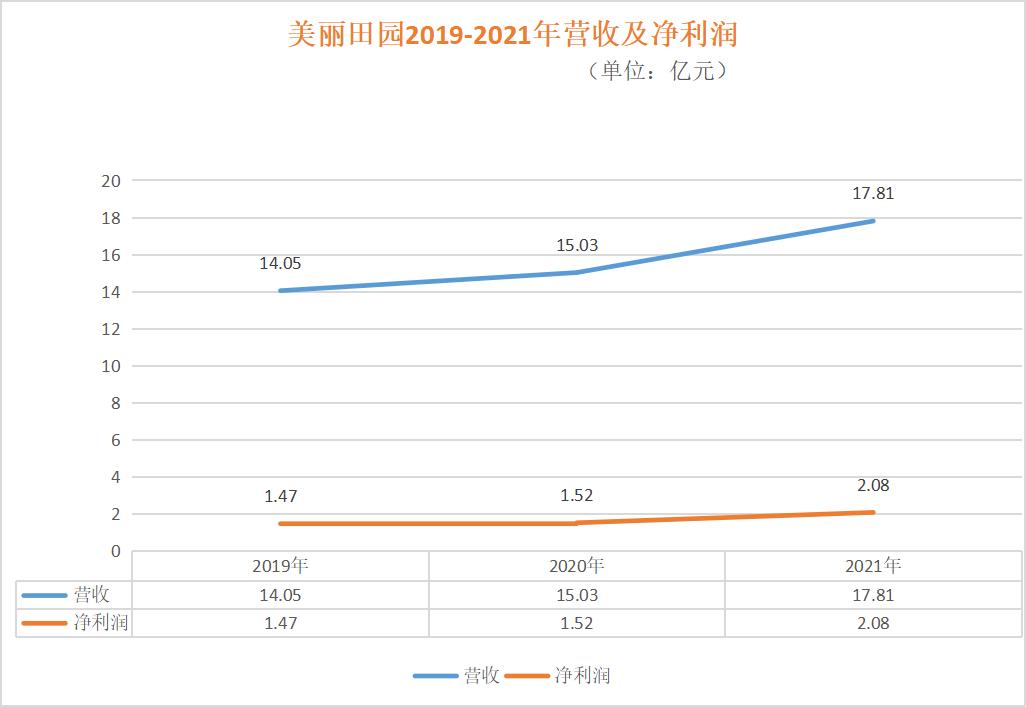

随着IPO键的启动,美丽田园的业绩“面纱”被一一揭下,据招股书数据显示,美丽田园在2019年-2021年营收金额分别为14.05亿元、15.03亿元和17.81亿元,净利润分别为1.47亿、1.52亿、2.08亿。不难看出,无论是营收还是净利润,美丽田园在疫情压力下依然实现了稳中有升,这一“造血能力”还是可圈可点。

美丽田园近三年共实现营收约47亿元,这一业绩表现可谓不俗,那么,撑起这47亿营收的力量源自于哪儿?

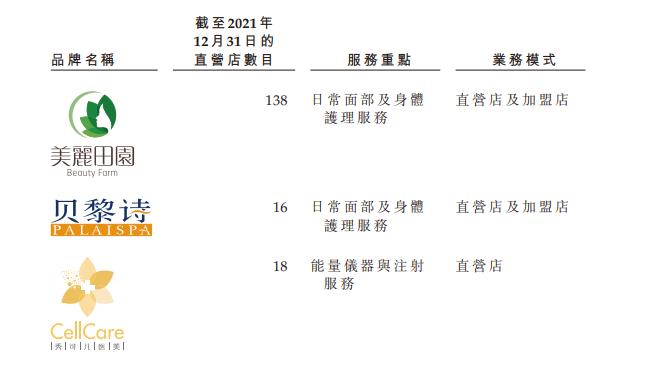

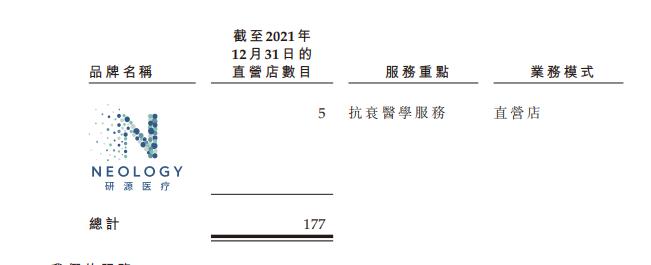

首先,美丽田园的主营业务包含三部分,分别是:以美丽田园、贝黎诗品牌为代表的日常面部及身体护理服务、以秀可儿品牌为代表的能量仪器与注射服务和以研愿医疗为代表的抗衰医学服务,这三项服务并称为美丽田园的“造血三剑客”。

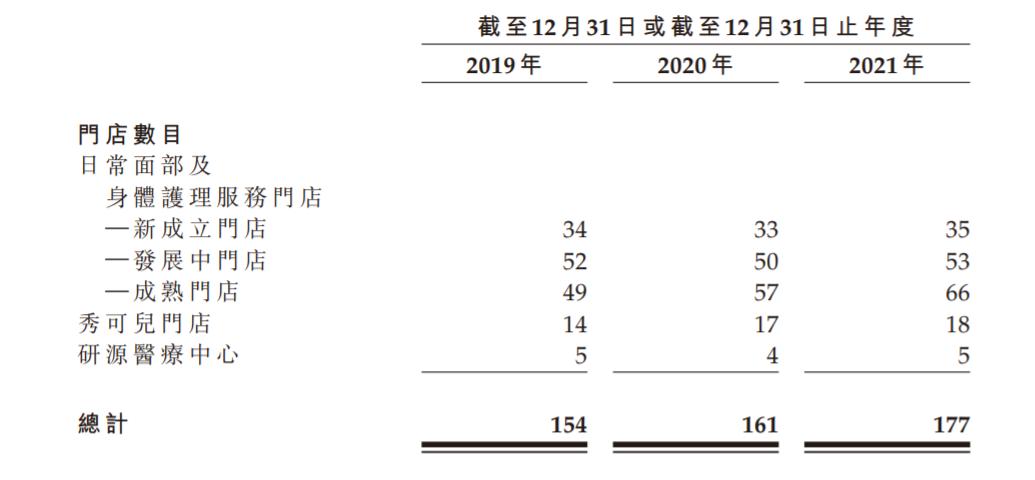

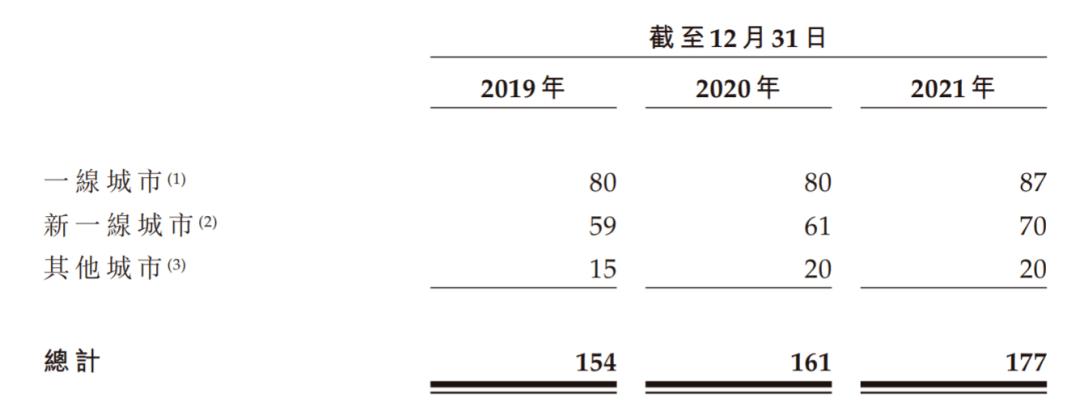

截至2021年12月31日,美丽田园在全国拥有177家直营店及160家加盟店,包括旗舰品牌美丽田园以及贝黎诗、秀可儿及研源等新兴品牌。

天下美商翻阅招股书发现,在2019年-2021年,日常面部及身体护理服务营收分别为8.8亿元、8.5亿元、10.4亿元,占营收比例约为62.3%、56.4%、58.8%,是美丽田园的营收“主力”。核心业务层面,美丽田园仍以做面膜、面部SPA、皮肤护理等传统美容院的基础护肤业务为主。

此外,能量仪器与注射服务成为公司的第二增长曲线,实现营收分别为4.6亿元、5.6亿元、6.7亿。抗衰医学服务则是该企业实现增长的第三大支柱,营收分别为0.64亿元、0.9亿元、0.61亿元。

「轻医美」服务或成最具潜力的增长曲线,活跃会员2021年平均消费金额达4万元

相较于手术类医美项目,决策成本较低的轻医美项目间接成为了求美者们的“天选项目”。据《2021年医美白皮书》数据,在2019年-2021年,非手术求美者占比从72.6%上升到83.1%。用户比例攀升的同时一个火热的医美界掘金市场也在悄然酝酿。

轻医美市场如此多娇,引得无数医美玩家“竞折腰”,美丽田园自然不例外,它摩拳擦掌也想跃入其中分得一杯羹。于是早在十年前,美丽田园就创立了“秀可儿”品牌,聚焦于能量仪器与注射服务,打响了进军「轻医美市场」的“第一枪”。

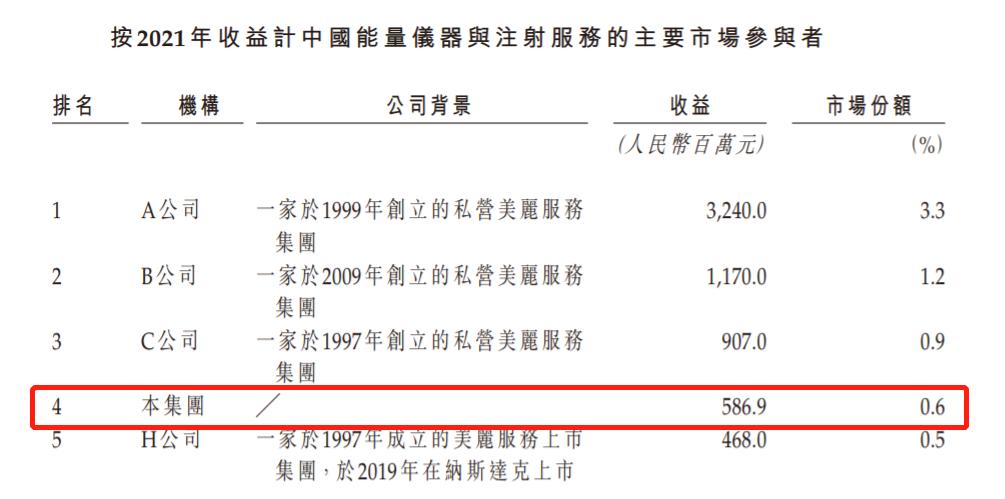

如今在美丽田园的轻医美项目中,透明质酸注射、A型肉毒杆菌素注射、光子嫩肤、皮秒激光、热玛吉颇受客户欢迎。此外,就能量仪器与注射服务版块,美丽田园在2021年市占率已达0.6%。

美丽田园招股书

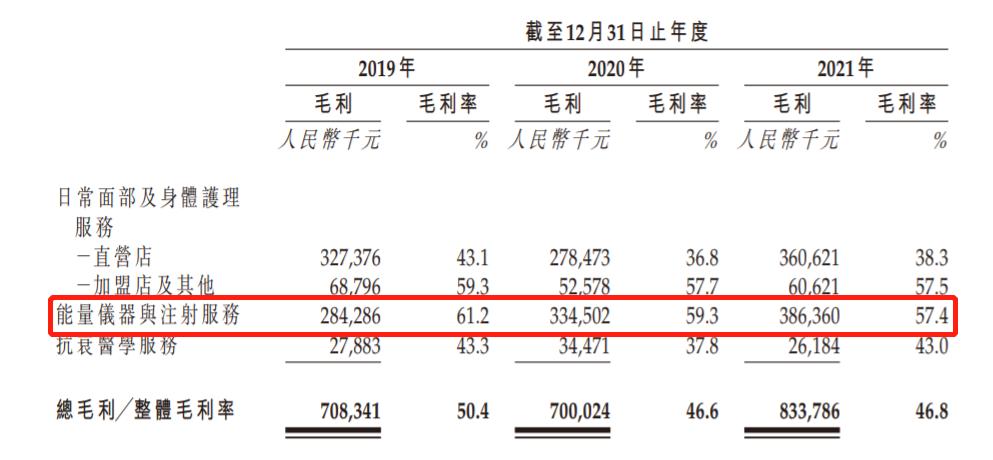

据美丽田园招股书数据显示,能量仪器与注射服务项目在2019年-2021年实现营收分别为4.6亿元、5.6亿元、6.7亿元,营收占比分别为33.1%、37.6%、37.8%,毛利率分别为61.2%、59.3%和57.4%,有望成为美丽田园最具潜力的“增长曲线”。

轻医美服务何以成为美丽田园最具潜力的“增长曲线”?

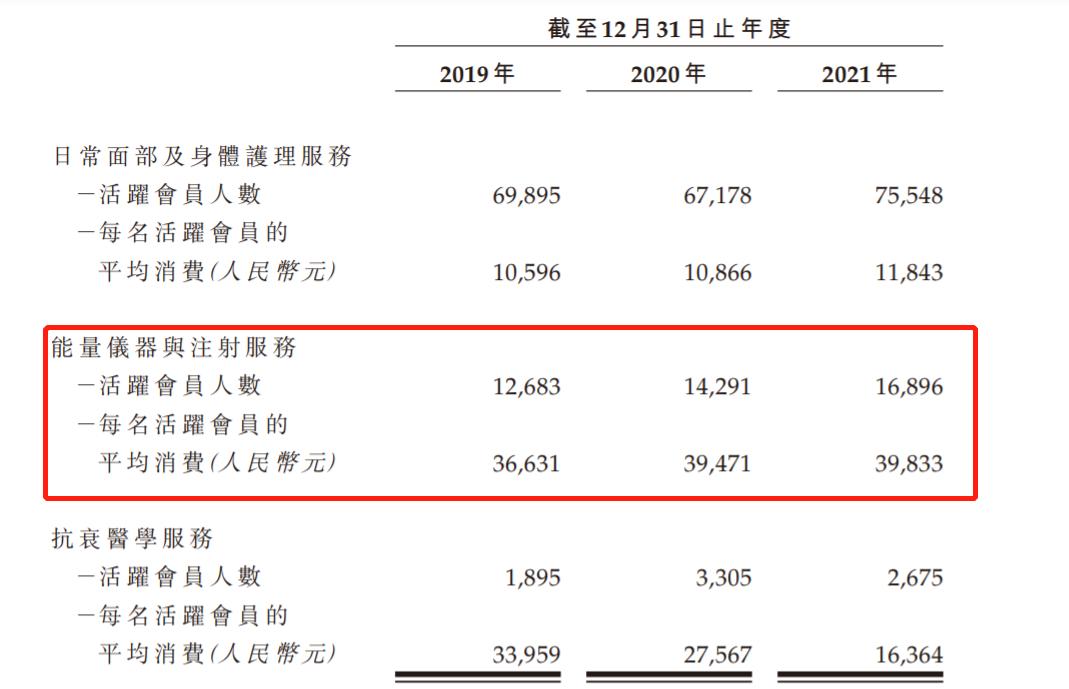

强劲的客户消费潜力。招股说明书显示,能量仪器与注射服务板块,活跃会员在2019年-2021年平均消费金额分别高达3.6万元、3.9万元、4万元。这一板块的平均消费金额远高于日常面部及身体护理板块、抗衰医学服务板块的平均消费金额,无疑是美丽田园活跃会员的消费潜力之王。

美丽田园招股书

可观的毛利率。只有漂亮的营收数据还不足以创造新的增长空间,毛利率是一项必须考量的因素。在招股书披露的数据中,美丽田园在2019年-2021年,日常面部及身体护理服务的毛利率分别为43.1%、36.8%和38.3%;能量仪器与注射服务毛利率分别为61.2%、59.3%和57.4%;抗衰医学服务毛利率分别为43.3%、37.8%和43%。与其他两项业务相比,能量仪器与注射服务毛利率处于较高水平。

门店数量增势放缓,瞄准新一线城市“新战场”

2019年-2021年,美丽田园的门店数量分别为154家、161家、177家,三年仅仅增长了23家门店,足以见受制于疫情影响,美丽田园线下门店增长之难,规模扩充之艰。

在美丽田园门店扩充数量不多的蓝图中,从2019年到2021年,位于新一线城市的门店增长数量位居榜首,近三年来扩充了11家新一线城市的门店。可以看出美丽田园向新一线城市进发的“野心”愈发明显。

美商研究院显示,中国医美用户渗透率正在稳步攀升。一线和新一线城市的渗透率均超过20%,二线城市医美用户渗透率达29.6%。

这意味着,于医美市场而言,新一线城市乃至二线城市正逐步释放诸多利好信号;对像和美丽田园一样的医美中游机构而言,谁率先能抢占新一线城市乃至二线城市的市场高地,谁就越有可能优先享受医美市场赋予的红利。

综上,凭借强劲的客户消费能力和可观的毛利率,美丽田无疑是医美行业中“生美”服务赛道中的头部企业,但此次冲击IPO能否成功尚需市场给出答案。

评论