文|财健道 杨燕 张羽岐

编辑|杨中旭

制图| 刘正

医药行业的风向变了。

资本市场寒意未退,医药股喜忧参半的当下,以往浓眉大眼的恒瑞医药,却开始展示自己的“钞”能力。

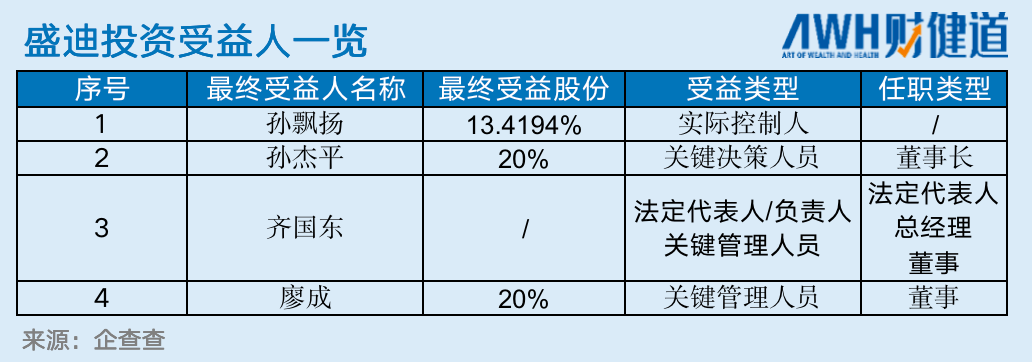

6月6日,恒瑞医药(600276.SH)发布公告称,拟与其控股子公司盛迪投资和其控股股东恒瑞医药集团共同设立“上海盛迪生物医药基金”,总规模达20亿。

这可以说是恒瑞医药成立以来对外投资上最大的一次手笔了。

Biotech浪潮兴起以来,往日的“一哥”恒瑞医药一直被市场诟病不懂借用资本的杠杆获利,在研发和管线专利引进上过于保守。

峰回路转,恒瑞的钞能力虽迟但到,算是验证了“真香”定律吗?

远毅资本董事总经理唐轶男表示,恒瑞医药此次出手背后,其实是吹响了创新药产业升级信号的前哨。

对于医疗行业头部公司来说,创新发生在外部的几率远远大于内部自研,因此花钱引进对于大公司来说是效率更高,更能发挥自身优势的一种形式。

国外医药巨头例如强生(NYSE:JNJ)、默沙东(NYSE:MRK)早就验证了这个规律。

投中研究院院长刘璟琨同样表示,从此次产业基金规模和GP方的选择来看,恒瑞医药布局更偏向于产业资源整合,而非单纯的谋求财务投资的增量。和恒瑞此前涉及的私募基金项目项目,这次恒瑞的身份从一个“参与方”变成了“主导方”。

一直以来,恒瑞医药都是A股医药市场备受瞩目的风向标。

这次,风在朝哪边转呢?

01、恒瑞此次出手有何不同?

整合恒瑞医药过往公告信息来看,这并不是恒瑞第一次涉足私募基金行业。

早在2018年,恒瑞就出资两个亿,和厦门楹联投资、上海健通投资以及匠星实业(已退出)共同投资了楹联健康产业投资合伙企业(有限合伙)。

前不久恒瑞医药子公司瑞石生物宣布完成近一亿美元A轮融资时,出资方之一就有楹联健康基金。

一直以来,恒瑞医药出手次数并不多,参与设立楹联健康之外,恒瑞曾出资2000万元认购钧鸣生命科学多策略私募证券投资基金,还曾与公司董事长兼创始人孙飘扬共同设立一家生物医药公司瑞利迪。(恒瑞与孙飘扬出资额分别为6000万元及4000万元)

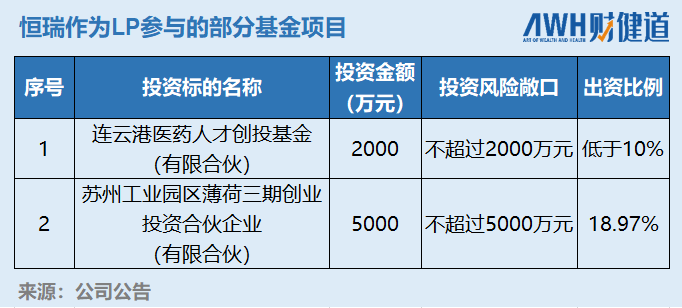

此外,恒瑞医药还曾作为LP参与过连云港医药人才创投基金及苏州工业园区薄荷创投基金项目,不过从出资比例来看,恒瑞所占比重并不高。

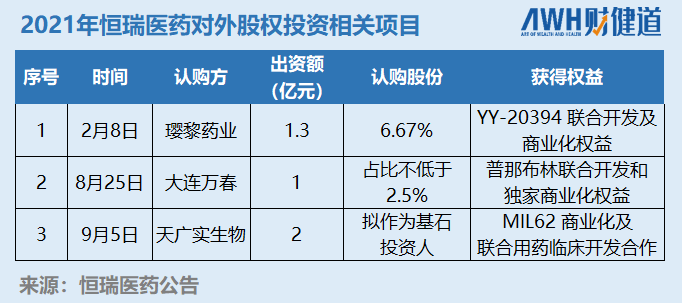

2021年恒瑞出手较为频繁,最让市场瞩目的是,恒瑞医药先后通过股权投资获得3款创新药的联合开发及商业化权益。

从出资数额来看,恒瑞此次豪掷“20亿元”,规模显然远大于以往投资项目。从项目设置及GP方选择来看,与此前参与的几种基金合作形式也大有不同。

恒瑞此次为何选择了设立产业基金的形式,又为何选择自己的控股子公司作为GP,而不是像此前那样找一个成熟的基金运营团队合作呢?

刘璟琨指出,如果采用股权投资的形式,上市公司可能有两个顾虑。一个是并表之后子公司业绩会直接体现在上市公司的资产负债表里,另一个是上市公司有对外公告的义务,受外界关注也比较高,如果投资项目比较多的话也不太方便。

医药行业有其特殊属性,尤其是在生物医药行业,早期阶段投入大于产出,成果飘忽不定,风险性也比较高,采用产业基金投资的可以比较好的设立一个隔离的“防火墙”。

刘璟琨同时强调,对于一些想谋求独立发展的优质项目,以产业基金的形式参与公司的投资的话,对于上市公司而言,未来项目IPO退出也不失为一个好的回报方式。

一位长期关注医药行业的券商分析师告诉《财健道》,恒瑞此次罕见地设立产业基金,还选了自己的控股子公司来做GP,更多的应该是为了“指哪打哪”。

专业的投资机构操盘和上市公司自己运作产业基金会有哪些不同?

唐轶男表示,两种运营模式各有优劣,从结果来看,两者喜欢的标的就有很大不同。

专业的投资团队会更在乎收益和退出方式,而产业基金则更看重产品以及与自身的资源整合。很多时候,产业基金的选择面更广,议价能力也会更高,如果是行业头部公司,一般都会有很强的产业赋能效果,整合得好的话会为被投标的带来不错的增值空间。

与此同时,产业基金的退出方式之一就是并购,换句话说,上市公司在最初做投资决策的时候,就设定了自己可能是被投标的未来的买方之一。

对于恒瑞此次设立的产业基金项目,唐轶男表示,作为行业“老大哥”,恒瑞想做这件事,对于临床需求的把握,技术的理解,和商业化的洞察等各个方面都会更专业,应该会比外部投资基金专业。当然,如果是选择一家成熟的投资机构合作,对方不可能全部按照恒瑞的想法来执行。

这可能也是恒瑞选择自家控股子公司从0开始做这件事的原因之一。

02、“一哥”布局私募,靶点指向何方?

医疗行业各家公司设立产业基金并不是个新鲜事。

爱尔眼科(300015.SZ)此前就是其中佼佼者。CRO企业药明康德(603259.SH)、泰格医药(300347.SZ)亦凭借其优势在投资圈崭露头角,企业资源垄断、分子优先选择权。

证劵分析师余航表示,从结果导向来看,恒瑞的股价“跌跌不休”,想要打一个翻身仗,必须做出改变。

在从仿制药向创新药进军的路上,尽管恒瑞的创新属性正在“加码”,但本质上,恒瑞正在由“me-too”走向真正的创新。近百条管线,有多少真正地属于“first in class”“first in disease”,还有待验证。

在余航看来,二级市场的投资者们在观望、估值恒瑞,恒瑞要想进入真正的创新阶段,内外两路需要并行。内部研发、培养人才及外延式发展都是可选的路。

License in 是传统仿制药大药企踏入创新最便捷的路。在生物医药领域,新布局与产业升级密不可分,“我们来算一笔账,如何和最快速的跟上创新之路,买买买是途径之一。”

对恒瑞来说,大体量决定了它有能力做一些事,但也必须要有所舍弃。早期研发管线、研发平台通过自身的实力已然搭建,但是新的技术、新的管线耗时长、不确定性强,从0到1未必是好事。

况且,一个具有创新性的产品,握在恒瑞手里和一个名不见经传的Biotech手里,差距可想而知。商业化速度首先提高一个等级,估值亦不在一个水平线上。

九死一生的生物医药领域,对药品本身来说,时间比成本更重要;对公司来说,效率比时间更具优势。

在美国成熟的医药市场中,一些独到的技术,也要具备天时地利人和,不可控的因素很多,药品中途失败也是常事。对大药企来说,与其放在不可控的因素中,不如把握可控的并购因素以及发挥大药企的财务优势。

当然这只是第一步,从做到做好还需要时间。职业投资人蒋凡提到,基金的前景现在并不好说。

一款基金从募集设计、投资管理、退出到基金清算,一个周期大约是5-7年,现在所期待的只是愿景,结果还很难预料。

失败也是有很大概率发生的。

受到新冠大流行影响,爱尔眼科的产业基金正在后退。5月31日,创始人陈邦在股东大会上明确表示,我们会停止设立新的并购基金,目前体外还有300家医院等待注入,不会再增加了。后续新医院的设立,将以自建为主。

中药企业片仔癀此前也做了多元化投资,项目覆盖大健康基金、医药,甚至日化产品等多个领域。此前,片仔癀通过与兴业证券、清科集团等PE合作,成立了总规模近20亿元的4只基金,对健康行业初创公司和产业链上下游公司进行投资。

然而,投入未必有产出,回报亦不尽如人意。

2018年8月,片仔癀曾发布公告称,“鉴于兴证片仔癀基金目前投资项目的运营情况,经全体合伙人协商,拟将兴证片仔癀基金规模由40,410万元减资至28,287万元,出资比例不变。”同样,据投资界网站信息显示,与北京清科投资管理有限公司共同设立的清科-片仔癀资本管理有限公司,其名下清科片仔癀基金2016年向创业项目理大师投资3000万,除此之外再无其他项目。

当然,在业内人士看来,片仔癀有它自己的特征,所谓的中成药可能具有很强的消费属性,“爆款”并非常常有。

相比于其他Biotech药企,中药的消费属性大于科学属性,它的代价与成本往往与底层的知识和能力匹配,成本付出也是必要的。

恒瑞对于产业的认知能力超越国内大多数药企,接下来会有什么表现,也许会为国内处在转型漩涡中的药企中蹚出一条路来。

03、医药产业“升级战”

国内药企的“主战场”仍然是本土化,支付体系、集采等规则和政策的变化不断倒逼企业改革。

恒瑞在产业升级,行业亦升级转型。与其说,恒瑞在追赶Biotech的浪潮,不如说,Biotech也亟待改变。

余航提到,相比于过去,Biotech如今坎坷多于机遇。

从一级市场、二级市场的现状来看,投资低迷,现金流不足以支撑可持续且高昂的研发费用,并购对他们来说并不是坏事,甚至是给Biotech药企的研发管线和研究方向实现最终商业化增加可能。

在新药研发从业者刘新看来,就像ASCO年会,除了大药企在展示自己研发的能力,小Biotech也并不逊色,“站在ASCO会场意味着被肯定,卖个好价钱的概率变得更高。”

与发达市场相比,国内医疗领域的并购还不太活跃。对Biotech药企来说,并购是未来的方向之一,余航如是说。

无论是对恒瑞,还是其他的药企,一款药从分子发现到临床前的毒理、药代研究,从临床I期到III期,必然是随着研发阶段进展到中后期,药品成药的确定性越强。

显然,确定性强越易于被买卖,不但能选择产品,还能挑选研制产品的人才,何乐而不为?

一位医药投资人也提到,做药不是“躺赚、稳赢”,时间和成本必不可少,甘冒风险的游戏一定是少数人在玩。

原研是未来Biotech持续发展的必要因素,但国内的创新发展之路还没有走出一个完整的闭环,创新在,门槛亦在,谁能打赢升级战,仍是未知数。

2015年,市场相对宽松,整合产业基金的动力来自市场,来自企业股价的提升,企业从估值中获得利益,获得信心,活跃是必然的。

尽管近两年活跃度相比2015、2016年略差,但在余航看来,现在的产业基金模式更回归本质,“缺啥补啥”,大药企与小Biotech定向匹配,更有利于整个行业发展。

行业应该什么面貌,1+1>2的效果或许更好。

(作者系《财经》研究员,蒋凡、刘新、余航均为化名)

评论