文|超新星财经

编辑|Ray

近日,有媒体报道,乳业品牌“认养一头牛”卖牛奶之余,也打起了卖牛肉的主意。

据悉,认养一头牛独立于乳业板块的肉业事业部早在今年1月份就已成立,或最早在6月份正式亮相。

凭借“买牛奶,不如认养一头牛”的概念,认养一头牛似乎抓到了营销的名门,近几年在市场上非常火热。

正是这种“认养”模式,让其顺利避开了与蒙牛、伊利的正面竞争,快速成长为广为人知的乳企。

上市在即的认养一头牛,为何突然要卖牛肉了呢?认养一头牛的成功方法论能够复刻到肉牛业务上,并将其打造成第二成长曲线吗?

01 认养的故事讲不下去了?

说起认养一头牛,就会想到其与众不同的认养模式。

2014年地产商徐晓波斥资4.6亿元在河北故城建立第一个牧场--康宏牧场,配套种植6万亩草场,并特地从澳洲引进了6000头荷斯坦奶牛。

两年后,实现牛奶的稳定产出后,徐晓波在2016年创立了认养一头牛品牌。由此开启了“认养一头牛”的牛奶销售故事,2020年双11认养一头牛取得了破亿元的可观业绩。

在2017年1月份,“认养一头牛”就推出两种认养形式:一是通过支付三千元“认养一头牛”,获得牧场奶牛认养权。二是花费一万元成为联合牧场主,获得“认养一头牛”的所有权益。

图/认养一头牛官微

到了2020年5月的时候,认养一头牛正式推出了三种“认养”模式。

据了解,一是“云认养”,即线上养成类的互动游戏,认养后进行奶牛养成、挤奶互动、牛奶兑换等;

二是“联名认养”,联合吴晓波频道、敦煌IP等推出IP联名卡,买卡获得认养权,定期享受产品直送到家的服务;

三是成为真正的养牛合伙人的实名认养,可在专供牧场提前一年预定牛奶,最高等级的会员可以决定奶牛的名字,可定期收到奶牛的照片和各项生长数据。

同时,根据推广效果,养牛合伙人还能获得5%至10%的佣金。

根据官方数据,目前认养一头牛已积累1100万付费用户,1600万粉丝和800万会员。

曾有乳制品从业者称,该公司的“认养”概念也许只是个噱头,无法真正落地。因为奶牛产出的奶会被统一集中装罐运输,无法实现让特定消费者喝到特定奶牛产出的奶。实际上,其强调“认养”的概念是为了讲“从牧场到餐桌”的故事,让人产生产品可以溯源的感觉来吸引消费者。

2021年3月,山西乳制品上市企业牧同科技发布的年报数据显示,“认养一头牛”是其第一大客户,销售金额超过4500万元,占牧同科技年度销售的18%。

至此认养一头牛本身强调的“自有奶源”受到了质疑,或许你认养的那头牛,并不是“认养一头牛”帮你养的。

虽然相关负责人回应称:公司已于2021年初结束与牧同科技的合作,奶源大部分还是来自自己的牧场,也有一部分来自行业知名的合作伙伴牧场,公司也正在不断提高自有奶源的比例。

但是认养模式的故事可能就是个故事。

02 乳品行业转向存量竞争

并且,从行业规模来看认养一头牛或许很难再增加自身的市场占有率。

自2013年后,乳制品行业进一步整合,亏损企业增多,企业数量下降,行业集中度进一步提升。截止2019年,我国规模以上乳企数为565家,同比下降3.75%,较2008年高点的815家降低30.67%,亏损企业数为127家,同比上升4.6%,自2013年后亏损企业数上升。伊利、蒙牛在2020年起减缓终端价格战,预计行业从价格竞争转向高质量发展。

图/认养一头牛官微

乳制品行业近年市场格局逐渐稳定,伊利、蒙牛、光明近两年在液奶市场份额的边际提升放缓,2021年市场份额分别为25.8%/22.0%/2.4%,同比-0.5/-0.1/+0.1个百分点。

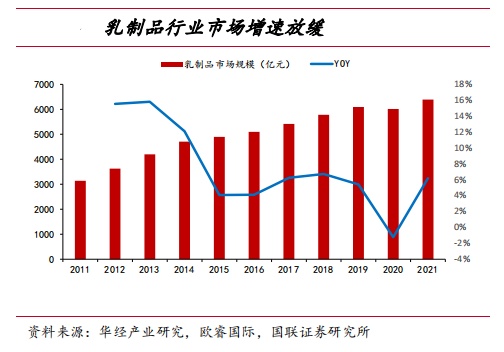

从行业规模来看,据资料显示,目前乳制品行业正从增量转向存量竞争,我国乳制品行业2015年规模为4896亿元,行业增速见顶,之后增速逐年下滑,从量增驱动转向价增驱动。根据欧睿国际数据,2021年我国乳制品行业规模为6387.57亿元,同比2020年回升6.18%,行业整体规模较2011年的3136亿元增长近一倍。

从复合增速角度,2010-2015年CAGR为13.33%,2015-2020年CAGR为4.21%,乳制品行业在2015年后增速由双位数回落至个位数增速,乳制品行业逐渐从增量竞争转向存量竞争。

2016年后我国人均奶类消费量重回增长趋势。根据统计局数据,2014年我国人均奶类消费量达到12.5kg的阶段性高点后增速转负,主要由于行业食品安全因素等影响导致消费信心下滑,人均消费量于2016年回落至12kg。随后自2017年起行业重回上升趋势,在疫情对健康需求的催化持续影响下,2021年人均奶类消费量或突破13kg,未来在奶酪、低温奶等增量品类带动下,我国人均奶类消费量有望继续提升。

对比海外各地区,我国人均液奶消费量(含其他乳制品转化)仍有巨大增量空间。我国乳制品行业发展较晚但增速较高,根据奶业年鉴数据,我国人均液奶消费量自2000年至2016年,由1千克增至20.3千克,CAGR为22%,增速远高于其他国家或地区同期水平。当前,我国人均液奶消费量与美国/欧盟人均69/59千克消费量比仍有数倍差距。而饮食结构、生活习惯类似的日本/韩国人均消费量为31/33千克,差距近50%,我们认为我国人均消费量还有进一步提升空间。

乳制品行业增速逐渐放缓,伊利蒙牛占据大部分市场规模的情况下,认养一头牛想要实现更高的收入,或许只能另辟赛道?

03 进军肉制品是好出路吗?

认养模式遭受质疑,老品类销售额增长难,乳业的故事越来越难讲的情况下,认养一头牛打起了卖牛肉的主意。

据相关人士透露,认养一头牛在2022年初时,已经开始筹备肉牛事业部,开始肉牛的养殖,并且均独立于乳业版块开展经营。

奶牛和肉牛虽然都是牛,但是两个领域本身并不相通,想要真正开展起来并非易事。

首先,加工生产是第一大难关,我国对肉制品的生产、加工、流通等环节监管力度较大,开展肉牛业务需要在各个环节获得相应的许可,并获得配套设施。前期投资大,发展慢,肉牛业务的投资回报周期可能较长,加重企业的资金负担。

图/认养一头牛官微

其次,和消费者购买牛奶不同,中国牛肉的消费虽然在逐年攀升,但其高价位导致其上桌的频次并不高,牛肉的销售更依赖于线下销售渠道的分销,而非散户“包圆”。

牛肉本身不同于牛奶方便储存的性质,牛肉的消费更偏向于及时消费,普通消费者更多坚持就近原则,在超市或农贸市场购买产品,对线上渠道的依赖程度偏低。

因此,企业自然要与老牌企业在渠道经销商的争夺上硬碰硬。而跨界的认养一头牛线下渠道根基并不深,基础薄弱可能会导致其市场竞争力不强。

如今国人的消费水平逐渐增加,但是想要用认养一头牛的营销老套路轻松拿捏消费者的心,并非易事。

或许新业务可以讲出新故事,保证认养一头牛的增长不断档,但要想保证所有新开业务能够获得资本买单,其难度可想而知,业务线复杂更加考验一个企业的管理能力,成立时间尚短的认养一头牛真的有相应的实力吗?

让我们拭目以待。

评论