文|电子商务研究中心网经社网络零售部 吴夏雪

编辑|王添蓉

审稿|舒舒

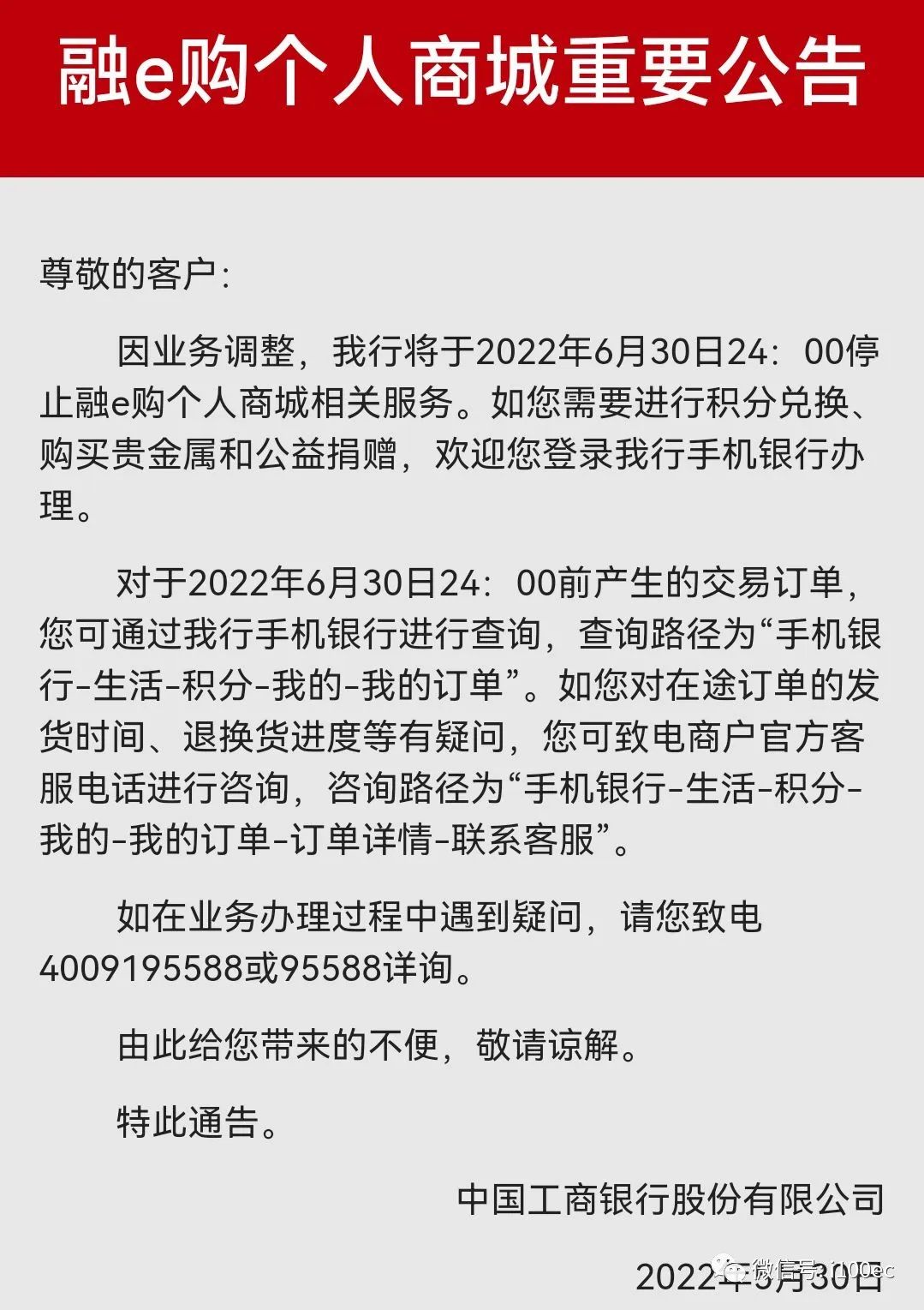

近日,工商银行宣布下架电商平台“融e购”,将于6月30日24:00停止融e购个人商城相关服务。本该在618电商大促节日活跃的电商平台,却突然宣布月底将停止相关服务,这背后究竟是何原因?

题图|网经社图库

一、“融e购”宣告再见

2014年,“融e购”电商平台开始运行,它是工商银行打造的重要电商平台,与“融e联”即时通讯平台和“融e行”直销银行平台一起被称为电商平台三大互联网金融平台。

然而,5月30日,工商银行宣布,因业务调整,该行将于6月30日24:00停止融e购个人商城相关服务。其中,个人商城的服务将全部停止,如用户需要进行积分兑换、购买贵金属和公益捐赠,可以登录工商银行手机银行办理。此外,融e购单独的APP、线上网页版的融e购以及微信端的融e购都将停止服务。不过,其目前的主要功能都将转移到工商银行的手机银行中。

(网经社注:图片采集自融e购APP)

除了关停个人商城服务之外,工商银行还将停止融e购企业商城公开销售、商圈销售、跨境贸易等相关服务,票据经纪、工行集采、司法拍卖等服务功能入口迁移至工商银行门户网站首页。

二、运行八年,最终沉寂

融e购于2014年1月上线运行,2015年3月,工商银行正式发布互联网金融品牌“e-ICBC”,同时宣传旗下“融e购”电商平台、“融e联”即时通讯平台和“融e行”直销银行平台三大平台,这三大平台也成为了工行互联网金融的重要组成部分。

据工行年报数据显示,2015年,融e购平台全年累计实现交易额超过8000亿元,注册客户超过3000万户;2016年,平台全年累计实现交易额1.03万亿元。

但在这之后,融e购遭遇了发展瓶颈,2017年的全年交易额为1.03万亿元,2018年则为1.11万亿元,可见增长放缓。2019年后,融e购交易额就未被披露了。同时,它为工行带来的收入也未被提及。

(网经社注:图片采集自融e购APP)

其实,作为银行系电商平台,融e购的发展还是平稳有序的,虽说在京东、淘宝、拼多多等头部电商平台面前,融e购此类银行电商的销售收入不值一提,但就银行本身而言,只要能够服务客户,满足C端个人消费者的购物需求即可。此外,融e购也能帮助积累数据,可以通过用户的消费行为更精准有效地创新产品和服务。

然而如今,融e购却宣告将关停,这与它本身关系应该不大。市场猜测,此次调整与监管要求有关,此前,监管部门明确要求银行剥离非银业务,银行项下不得成立非金融业务子公司。

三、银行系电商何去何从?

早在2012年,在工行打造融e购以前,建行就推出了善融商务平台,这可谓是银行系电商平台的鼻祖。此后,几大银行纷纷建立起专属的电商平台,如交通银行交博汇、农业银行E商管家、中国银行中银易商、光大银行购精彩商城等。蛋糕之大,吸引得连股份行也加入这场电商团战。这些年,银行系电商们也都在平稳运行。

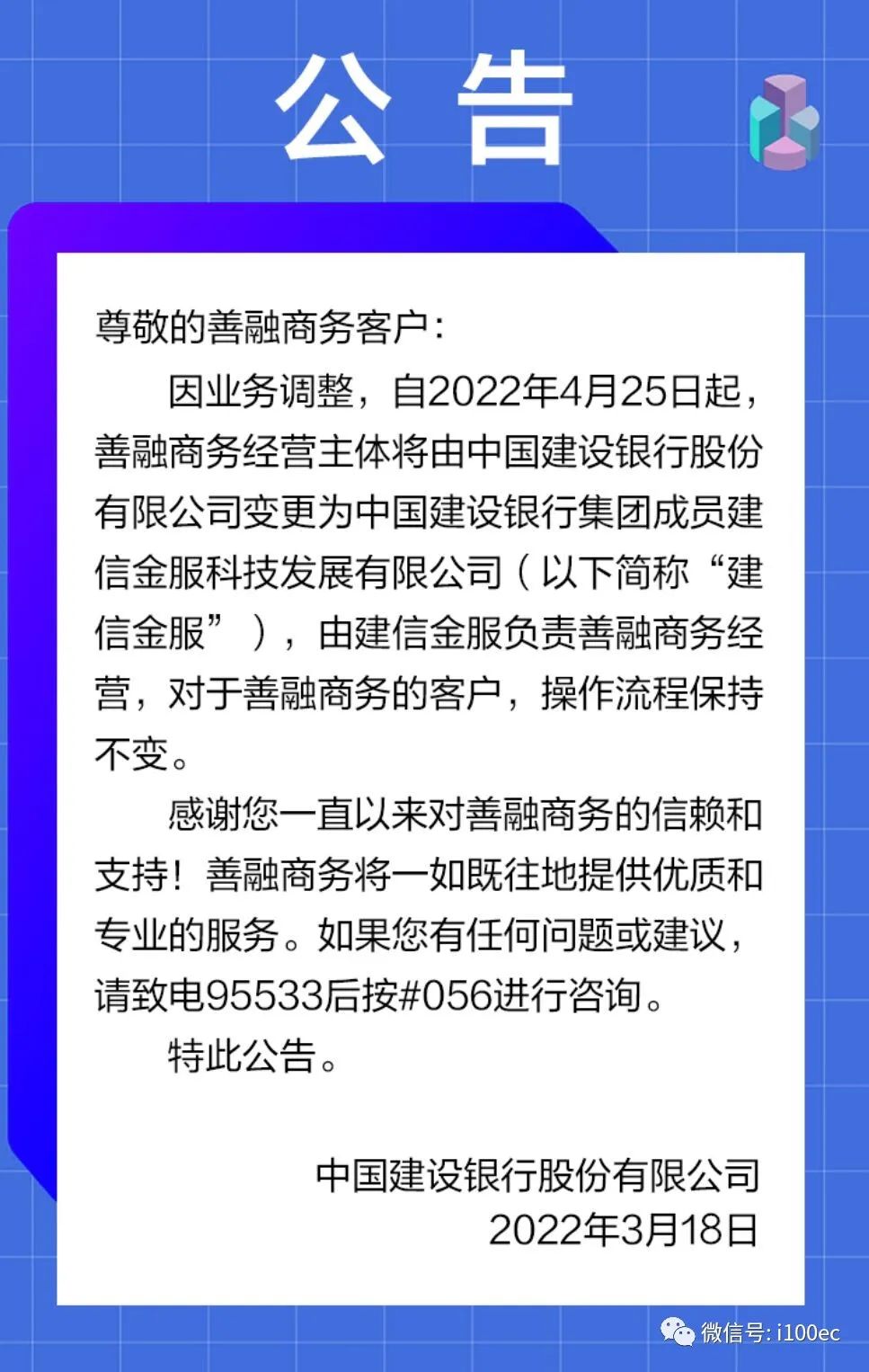

而今年4月,建行善融商务经营主体由建行变更为建信金服,转至子公司名下负责经营,操作流程保持不变。此外,招行网上商城也已剥离至体外上海玖盈公司。

(网经社注:图片采集自建设银行APP)

从电商切入互联网金融,是众多银行选择的路径,不过,曾经火热的银行系电商平台,如今的发展态势逐渐下滑。目前,银行系电商业务根据监管规定,均已事实上叫停或彻底剥离,近期也会有银行继续公告剥离相关纯现金兑换权益,积分兑换权益相关业务则均予以保留,但回归作为一般性业务处理。

网经社电子商务研究中心主任曹磊表示:电商企业快速抢占这一领域的同时,银行推进消费金融业务势在必行,借助银行在传统金融市场的优势结合电商企业大数据支持,在“互联网+”这片竞争蓝海下,传统银行和电商的相互跨界与融合,必将推动消费金融、普惠金融发展发展契机。

此外,据网经社电子商务研究中心发布的《2021年度中国电子商务用户体验与投诉监测报告》显示,银行电商成为金融科技领域第二大投诉热点,涉及的平台包括工行融e购、中行聪明购。银行在涉水电商中存在较多问题,主要为商品质量问题多、发货慢、退款难等基本服务,需引起重视。

尾声

“生存还是毁灭,这是一个问题。”工行融e购的离去似乎在告诉大众,银行系电商已经遇冷。虽说银行系电商并不以销售收入为目标,但平台的下架和业务的剥离对银行本身还是会有不小的影响。未来,银行系电商究竟是完全关停还是转换成其他形式继续存在,我们拭目以待。

评论