文|车聚网

近日,中汽协公布了5月汽车销量,它有哪些看「点」?一起来聊一聊。

5月汽车销售186.2万辆,环比增长57.6%,同比下滑12.6%。

得益于疫情有效防控,生活逐渐回归“正常”——车企复工复产,4S店正常营业,消费者也能正常买车,因此市场销量环比大增,逐渐复苏。但疫情尚不能完全“归零”,故而相较去年同期仍是偏低位运行。

1-5月汽车累计销量为955.5万辆,同比下滑12.2%。5月与1-5月同比增幅相近,这说明车市正逐渐回归正轨。

其中,乘用车市场情况明显好于商用车。前者累计下滑3.6%,后者跌幅高达41.9%。

乘用车小幅下滑,这主要是疫情带来的影响。不仅令车企产品供应紧张,还令消费者腰包瘪了,购车计划延后甚至取消。不过,新一轮购置减半政策来了,在利好政策刺激之下,预计1-6月车市将由负增长转到正增长。

商用车,作为国民经济的晴雨表,与经济整体息息相关。经济增长放缓,商用车需求明显回落。

虽然汽车整体销量下滑,但新能源车市却保持迅猛增长。5月销售44.7万辆,同比增长105.2%;1-5月累计销量突破200万辆,同比增长111.2%。这主要是油价高涨及新能源车享受绿牌、不限行等政策利好因素所致。

从新能源渗透率来看,5月达24.0%,1-5月也达到了21.0%。如无意外,今年将提前3年完成国家关于新能源占比20%的规划。

相比纯电动,插电式混动增长更为迅猛。1-5月乘用车中的插电混动同比增长167.1%,远高于纯电动的102.2%。插电占新能源乘用车比例为21.7%。比亚迪DM-i系列产品的成功,激活了整个插电混动市场,提升了插电混动市场份额。

而新能源汽车市场快速攀升,主要是哪个系别品牌?答案是自主品牌。据上险数据显示,2022年1-4月新能源销量中,80.8%是自主品牌,且这一比例比2021年的76.9%上升了3.9个百分点。

近几年,中国品牌市场份额突飞猛进。以往长期徘徊在40%上下,明显落后于外资品牌,如今已与外资品牌平分秋色。

5月乘用车市场中,中国品牌占比49.2%,1-5月中国品牌份额为47.9%,较去年同期上升了6.4个百分点。这意味着,在中国每卖两部车,就有一部是中国车。

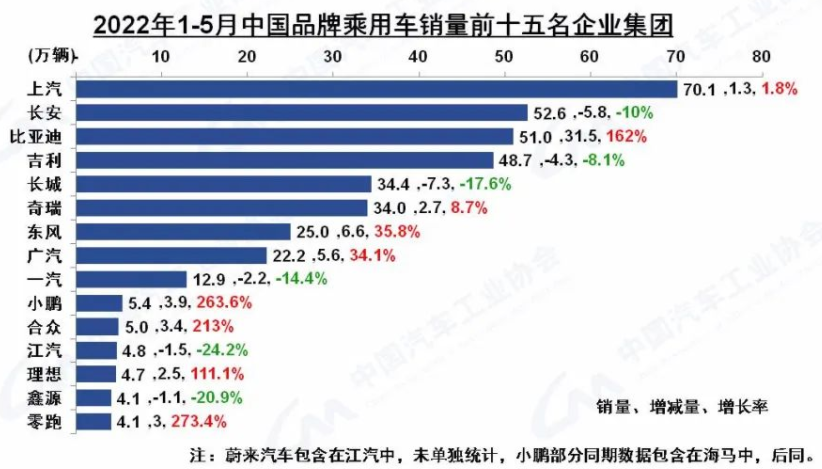

中国品牌份额提升,很大程度是新能源汽车的提升带动。在中国品牌乘用车Top 15的企业中,销量高增长的几乎都是新能源车企。

比亚迪、小鹏、合众、理想、零跑增幅更是超100%。其中,比亚迪销量位于上汽、长安之后,榜单排名第三;小鹏、哪吒、理想、零跑等新势力也纷纷入榜。

可以说:新能源涨,则中国品牌涨。随着新能源市场销量的进一步提升,中国品牌力压外资品牌或将不再是梦。

这似乎说明,中国品牌汽车“变道超车”策略成效显著。

中国品牌份额上升,自然就会有品牌份额下降,受影响的是谁呢?主要是德系、日系和美系,它们的份额分别为20.0%、20.1%、8.7%。

从图中明显看出,影响最大的是德系。德系车号称安全、皮实,但随着科技的进步,汽车的安全性已大同小异,差距在接近,德系车的安全性甚至被国内的一线自主品牌吉利、长城追上甚至超越。

另外,在油价高涨,电动化为发展趋势的当下,吃香的是新能源车,可德系车在新能源车的表现却明显不如其燃油车。再加上消费需求逐渐变了,不再迷恋品牌,不再最看重安全,而是更追求汽车智能化、年轻化和电动化。

这也是当下年轻人不再选择大众的重要原因。

日系车号称省油,但再省也比不过新势力的电动车。同时,在混动领域也迎来大敌,如比亚迪的DM-i、长城的DHT、吉利的雷神动力,它们不仅能够追平两田,且其插电混动车还享受新能源政策,加上价格的优势,因此份额被蚕食。

不过,日系车在6月起或将有好转,原因是这次的购置税减半政策中,日系车或许是最大赢家。可详见《购置税减半便宜了谁?日系成最大赢家 整体疗效待观察 | 聚焦》。

至于美系,影响相对较小,原因简单,它们在新能源市场中拥有特斯拉。

这也说明,电动化是汽车发展的必然趋势。“有电则生,无电则亡”的时代正在来临。

评论