文|天下美商 沐清

2019年10月25日,顶着“全国医美线下机构第一股”的光环,深圳鹏爱医美国际(以下简称:医美国际)在纽约纳斯达克证券交易所风光上市。时过境迁,如今医美国际不得不面对这些“至暗时刻”:亏损的账面金额、股市“预摘牌”的警示,不过也不乏出现光明时刻,例如近日获得了家化龙头拉芳家化的亿元融资。

一首“冰”与“火”之歌正在「医美国际」这个舞台上悄然奏响。

医美国际的“冰点”:经营亏损比例扩大 + “预摘牌”警示

在这个看似多金、看似装着繁华盛景的医美赛道,并非所有掘金者都能如愿以偿满载而归,有些玩家反而是事与愿违铩羽而归,这一情况在疫情的冲击下更为显著。

收购医美相关企业,曾是医美国际扩大规模的一张“王牌”,企查查显示,深圳鹏爱医院投资管理有限公司对外投资的公司曾接近40家,2021年财报显示,医美国际不惜斥资1.25亿元计划收购美容企业广州韩妃集团51%的股权。

而如今昔日的“收购狂魔”不得不选择了“勒紧裤腰带过日子”。除了中止收购韩妃集团的股权,2021年年报中表示,医美国际还进行了战略重组,剥离或停止了位于非核心市场或不符合公司内部业绩要求的某些医院和诊所的运营。

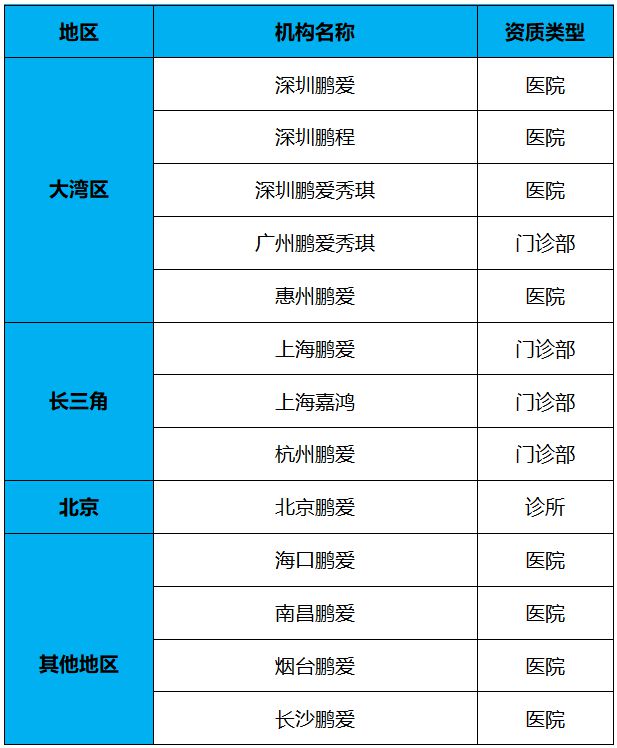

截至2021年12月31日,仅保留13家医美机构。

战略重组的背后是医美国际业绩跌入“冰点”的现实。

医美国际2021年财务报告显示,公司营业收入为6.46亿元,同比下降28.39%,归属公司股东的净亏损为5.87亿元,亏损同比扩大149.12%。

面对营收大幅下降以及大幅亏损的情况,医美国际给出解释:终止收购广东韩妃投资管理有限公司股权的一次性影响、剥离或停止了某些位于非核心市场或不符合公司内部要求的治疗中心的运营、疫情影响。

除了以上提到的亏损原因,销售费用居高不下、医疗纠纷也是压在医美国际身上的一根根“稻草”。

2019—2021年,医美国际的销售费用逐年升高,分别为2.312亿元、4.13亿元、5.1亿元、4.04亿元,占同期营业收入的47.5%、56.6%、62.7%。医美国际表示销售费用增加原因主要是由于持续实施积极的营销和销售举措以应对充满挑战的市场情况。而促销是医美国际实施的主要营销策略之一,这一策略也导致了医美国际毛利率从2020年的60.4%降至2021年的41.7%。不难看出,若不加强对销售费用的控制,医美国际的毛利率将无法保证,进而医美国际的经营能力也极有可能被投资者打上一个问号。

除了毛利率的降低,这一促销也没有给医美国际带来更多的新晋求美者,2021年财报显示,医美国际的新客户数量从2020年的9.57万人骤减至2021年的5.65万人。

医美国际2021年财报

除了居高不下的销售费用牵绊,医疗纠纷也一直让医美国际头疼不已。据鹏爱医美国际上市前的招股书披露,2011年、2012年、2013年,鹏爱医疗因客户对服务不满或医疗过失提出索偿而支付的赔偿分别为230万元、170万元、220万元,2014年1—3月为90万元,当时美监会还对此情况做了问询。

据鹏爱医疗美容集团法务部总监兼医疗管控部副总监表示,“集团一年有‘1000多例’投诉,经其手处理的就有两三百例。”特别是2020年与湖南籍女歌手的医疗纠纷案更是在全网闹得沸沸扬扬。

“屋漏偏逢连夜雨” 营收亏损的医美国际收到了美国证监会的“预摘牌”警示。在美国证监会发布的第八批“预摘牌”名单中,医美国际在新增8家中概股公司之列。

美国证监会表示,上述8家公司需在15个工作日内(即6月13日前)向SEC提供证据,证明自己不具备被摘牌的条件,否则会被列入“确定摘牌名单”。

最终医美国际是否会从美股离场,还有待观察。

医美国际的“星星之火”:拉芳家化注资1亿元的“宠爱”

老牌日化公司拉芳家化(以下简称:拉芳)2021年年度报告显示,2021年全年,拉芳家化实现营收11.01亿元,同比上一年增长11.91%;归属上市公司股东净利润为6905万元,同比下滑40.98%;扣非净利润仅341万元,同比下滑96%。可见拉芳正经历增收不增利之困,“穷则变,变则通”,求变则是拉芳关键的求生之路。

关于如何求变,拉芳董事长吴桂谦曾给出过答案:拉芳在2022年要着重高端与功效产品,发力彩妆和护肤。除了主营业务计划外,他还特意提及了公司正涉足医美产业。

关于进军医美赛道,拉芳选择了简单粗暴的方法:投资。

据纳斯达克披露,拉芳家化全资子公司(以下简称:拉芳)同意认购医美国际新发行的合计21413276股普通股,总金额为人民币1亿元,相当于4.67 元/股,这一认购股份将占医美国际已发行总股数的约23.2%。这1亿元资金足以见拉芳对医美国际的“宠爱”以及对医美市场的看好。

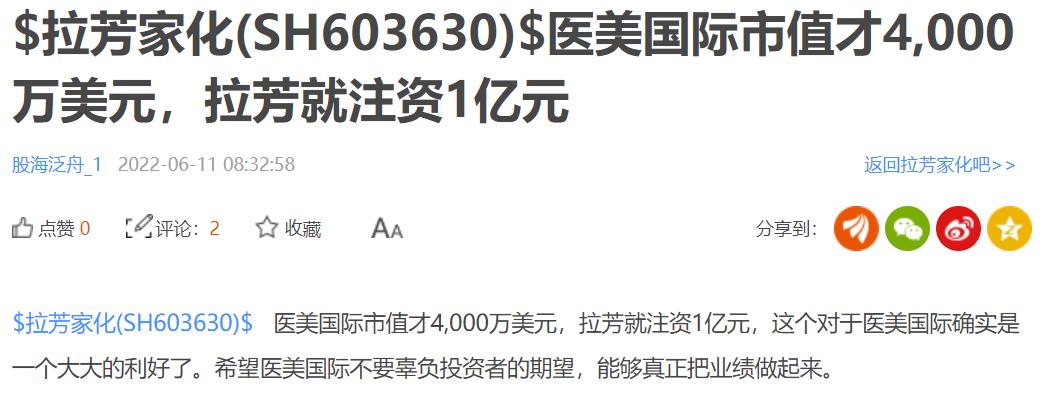

然而,这一认购并不被市场看好。有人认为拉芳这是在豪赌,东方财富股友甚至表示,医美国际市值才4000万美元(约合人民币2.8亿元),拉芳就注资1亿元。

东方财富网站截图

医美国际在会议纪要上表示,关于拉芳认购了1亿的定增,未来这一资金使用规划主要用于:一是继续并购计划,二是开展在深圳、上海试点“旗舰+卫星”的模式,三是进行医院升级改造。

毋庸置疑,于医美国际而言,无疑是重大利好,而是否扶摇之上,扭转亏损局面,有了“星星之火”,医美国际是否“可以燎原”,还有待时间检验。

声明:文中的信息或意见不构成任何投资或其他商业建议,天下美商不对因采纳本文信息而产生的行动承担任何责任。

(版权:搜扬天下美商)

评论