文|科技说

面对美团的估值市场中多有凌乱,如在成长股和价值股的周期性切换理论下,这对以高成长性著称的美团自然非利好,但当我们将美团进行业务拆分(分为赚钱业务和创新业务),赚钱业务又具有鲜明价值股属性,换言之,美团是用价值公司部分去培养成长性部分,也就具有了两种鲜明的风格特征。

不过带入当下宏观经济背景,对上述模型的使用也就产生了一些困扰,在这个需求不振的宏观周期内,原有赚钱业务如果因此被拖累,大概率会影响成长性业务的后劲,最终也就会传导到集团层面:整体经营质量的下行压力。

因此,我们若要对接下来美团有更为清醒的认识,就先要对上述问题有个确定的看法,也就是说在当下经济背景下,我们对美团究竟抱以怎样的态度?

先看经营基本面。

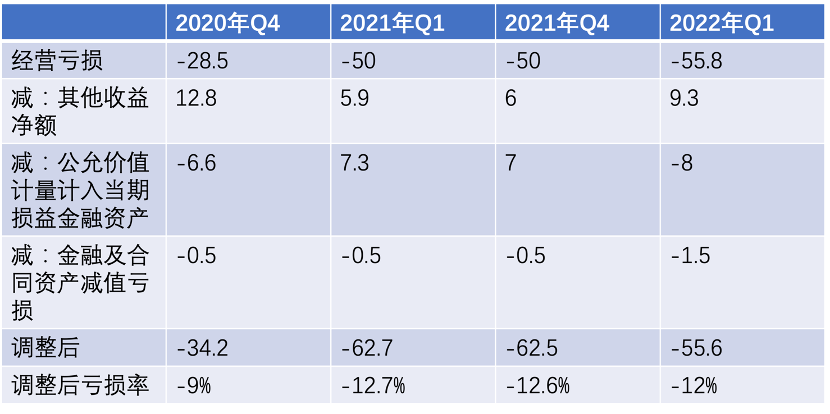

为客观判断经营基本面情况,将美团经营性盈利进行如下调整:剔除金融类资产公允价值对盈利的影响。在美团财报中,亦提供了剔除股权激励因素的调整后盈利,但我们并未采用,原因为股权激励大多数情况下员工是工资的替代产品,属于刚性支出,剔除之后可能会人为调低经营成本,故我们保留此项目。

在过去的几个周期内,美团的调整后亏损呈现了大幅攀升再企稳的过程,尤其在2020年随着外卖和本地生活领域竞争的胜利,企业大幅削减了相关成本和费用(尤其市场费用),并迎来了经营性利润的持续好转,这在当时被许多人士认为美团将开始由成长性企业逐渐向价值型企业过渡。

不过剧情并未按此剧本推进,2021年之后,随着社区团购为代表的新兴业务的出现,美团又开始对创新业务倾注心血,一方面为找到外卖和本地生活之外的新机会,另一方面,也契合了彼时“大放水”背景下资本市场对成长性公司的追逐,于是市场费用重新跃起,调整后亏损率又得以反弹。

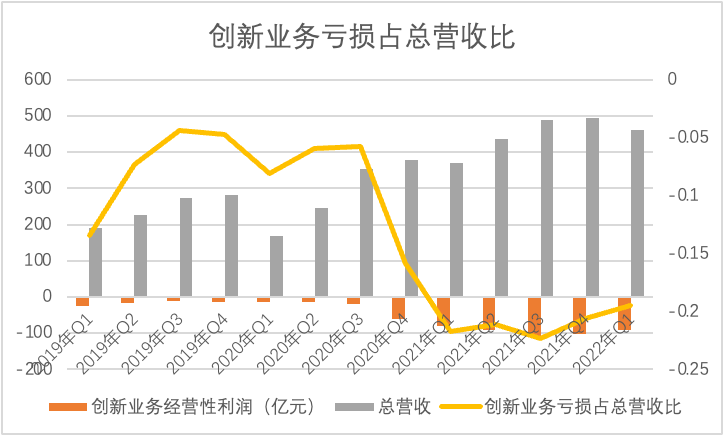

上图为我们整理的美团市场费用占毛利情况,可以相当明显看到2020下半年开始该数字迅速拉升,与上图亏损率的变动做呼应,也就证实了美团的主要亏损点乃是新兴业务(尤其是市场费用)扩充对利润的侵蚀。

在上图中亦可以看到,2022年Q1市场费用占毛利比值是在下降的,几乎回到了2020年Q4的水平,很明显美团已经开始意识到上述问题,要限制亏损规模的持续放大,但这也就出现了一个问题,既然市场费用对毛利的占比回落到了2020年Q4的水平,但调整后经营性亏损率却仍然居高不下,目前情况下美团整体盈利能力并未回到2020年的水平。

这又是何原因呢?

当我们测算出创新业务亏损占集团总营收比时,一切就都清楚了。尽管市场费用占毛利比在在2021年Q3之后就开始下调,但创新业务的经营性亏损却尚处于膨胀中,这就在业务全面的扭亏与压缩市场费用之间形成了时间差。

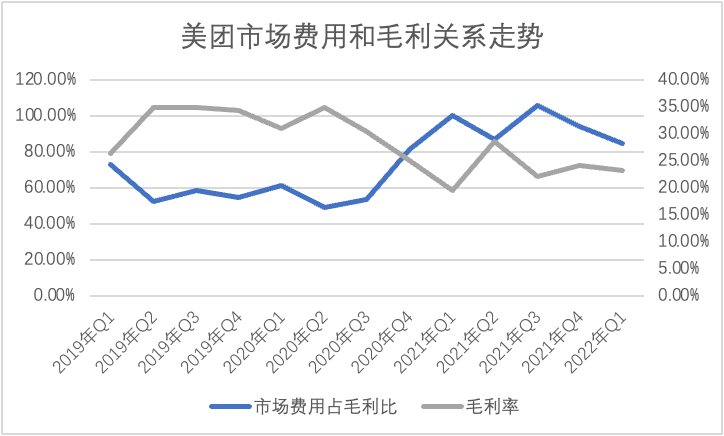

抑或是说,高昂的市场费用固然是美团此类成长新企业的鲜明特点,但企业商业模式的转变也会对损益表带来扰动,这主要体现在美团毛利率方面。

在2020年Q2之前,上述两条折线大致保持平行状态,彼时毛利率稳定,市场费用占毛利率水平也处于相对稳定阶段,其后打破平衡,毛利率一路下行,市场费用占毛利水平跃升到高点。

美团发家于平台型企业,从外卖到酒旅等等均是平台型企业的典型做法,其后为突破原有业务的成长性束缚,以融资能力为优势,开始外延业务,如收购摩拜单车,共享充电宝以及美团买菜,大都是用自营业务去构筑业务壁垒,这自然也就会摊薄毛利率。

对于美团,创新业务不仅要消耗大量市场费用,亦要对毛利率产生极大干扰,这也是近一年多以来美团经营性利润不断下调的主要原因,尽管企业有意在压缩市场费用,也只是控制了损益表的继续恶化,并未全面扭转局势。

这就又回到了开篇的问题:以上剧情之所以能够走得通其一在于美团基石业务的利润,二在于资本市场对成长性的“买单”,业务与融资能力互为配合,互相强化,推动剧情的发展,亦或是说两者配合下将美团雪球滚大。

2022年在疫情反复的过程中,餐饮业已经承受了巨大的打击,到店客流迅速减少,在精准防疫中外卖员的流动也受到较大影响,这也会制约美团基石业务的期望值(到店和酒旅业务的经营数据已经开始展示此问题),显然受总需求影响,美团作为供给端也会受到牵连。

此外,资本市场偏好也正在发生转变。

2022年5月美国CPI创下了8.6%的新高,美联储强硬加息的预期陡然上升,在过去一个月内,港股和中概股多有反弹,除监管放松这一利好外,亦有货币市场这一要素:市场中通胀触顶的言论开始蔓延,美国股指开始回调,甚至乐观者开始说最困难已经过去,尤其美联储议息会议既要传出9月可能暂停加息之后,美债收益率开始下行,长期利率下降,也是刺激的资本市场的神经。

如今8.6%的CPI在告诉市场,原有温和且抱有幻想的加息节奏恐难以消除40年不遇的大通胀,美联储的加息预期将一路鹰派下去。

货币市场流动持续回撤,资本市场大水也随之散去,市场偏好也将从大水漫灌下的追逐成长性转以价值型,也就是说对企业的关注开始从增速向盈利性转移。在此过程中,资本价格的压缩将会限制企业的融资能力,若此周期持续下去,成长性企自身的现金储备也无法支撑,就会调整经营节奏,止损以换得持续经营空间。

那么对于美团,是否有完成转型的空间和机会呢?

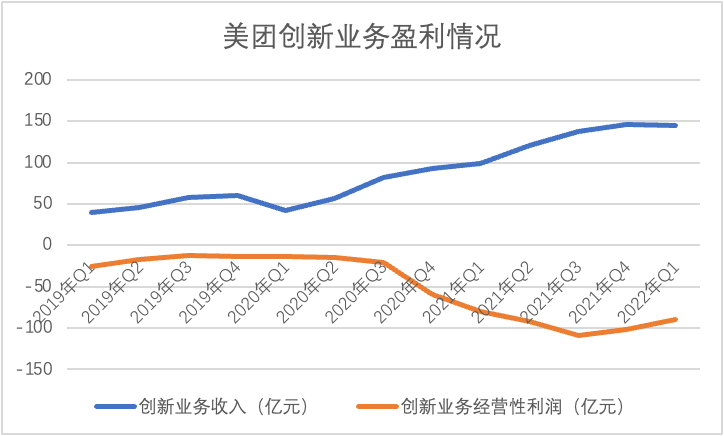

从绝对值看,美团创新业务仍然处于高亏损阶段,但在2021年Q4亏损触顶之后,在2022年Q1开始有所好转,主要体现在对市场费用的压缩,结合开篇所示的调整后经营性亏损规模数据,当下摆在美团眼前有两条路:1.大幅降低创新业务亏损,稳定集团损益表,手段为结束对用户补贴以及对非持续盈利性业务的关停并转;2.持续的融资能力,不追求短期资本市场表现,靠耐力换得长期发展。

前者是迎合资本市场的当下趋势,后者为投资者津津乐道的市场定力,不过现实中投资者往往会夸大定力,忽视顺应市场趋势的重要性,对于美团能否走出自己的独立道路,我们继续思考。

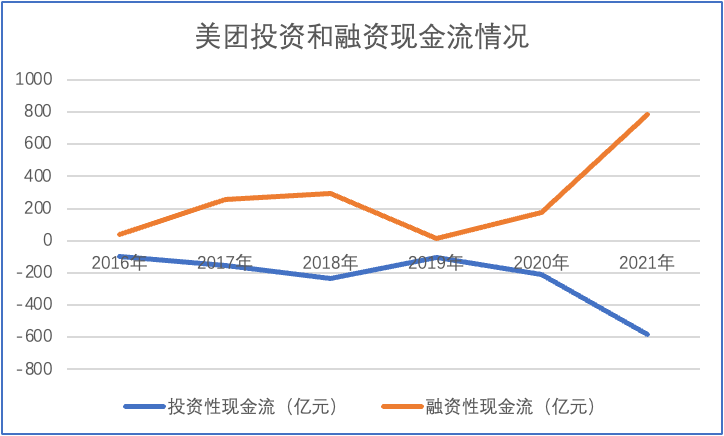

上图为美团近几年的投资和融资现金流的流入情况,可以确定一点的是美团是2020年疫情后全球大放水的既得利益者,在成长性被市场认可之后,融资能力迅速攀升,另一方面为维护成长性,又投入大量新兴业务,投资性现金流保持激进的支出状态,两条折线互为配合,制造了中概股的一个奇迹公司。

在2021年7月腾讯还认购了0.2%的美团股票,为美团融资4亿美金,每股价格高达273.78港元,这足以显示彼时美团股价的溢价能力,也正因为此,美团才得以在争议声中不断创造市值纪录。

2022年Q1,美团仍有28亿元的融资性现金流入,其中主要为借款,在当下资本市场环境下,企业的资本结构开始由侧重股权融资向债务融资转移,我们也知道,相较于股权融资,债务融资要承担利息费用,如果债务融资规模过大,也会对企业的经营质量带来干扰。

如果美联储采取更为激进手段打击通胀,资本市场必然首当其冲,这几乎会制约所有上市公司的股权融资能力,对于当下美团虽然有534亿的现金和现金等价物在手,这是抵挡风险的压舱石,但如果仍然保持以往那般对创新业务的高投入,在侧重债券融资的背景下,这笔钱也是经不起消耗的。

我们自然都要求企业有足够定力可以抵御外界干扰,在现实中这种要求也是极为苛刻的,或者说忽略市场背景只关注管理层的定力也是一种不负责任的表现。

基于此,我们侧重于判断:

其一,美团应该重新梳理创新业务,探讨是否所有业务都要保持高成本投入,是否有关停并转的可能,如美团买菜和社区团购业务之间多有交叉,是否可进行合并同类项,降低业务间的消耗,提高整体经营效率,在过去一个季度中美团已经展示了成本优化的信心和能力,这是接下来我们所要重点观察的;

其二,当下美团十分有利的一面乃是在本地生活领域的竞争优势地位,对手的疲弱给企业以机会,这是企业估值的基础,在一个内需回撤的过程中,该板块固然要受到一定冲击,而一旦环境稳定,该板块也是反弹最为明显的,在过去的2020-2021年也都有比较明确的体现,作为美团估值的基石,此部分业务的稳定也可以很大程度上抵资本市场的不确定性;

其三,我们并非苛求于美团要追逐短期的盈利,只是希望可以在未来经营中不断看到美团向长期盈利的迈进,换言之,当下创新业务并非是要完全盈利或者停止运营,而是主动改善经营效率,从粗放推高增长向精细化营收质量努力。

评论