文|异观财经 夜叉白雪

公共卫生事件以来,共享充电行业可以说是受影响较为严重的行业。

“共享充电第一股”怪兽充电(NASDAQ:EM)曾经是一家赚钱的企业,如今在竞争压力增大和公共卫生事件的双重影响下,怪兽充电营收连续2个季度下滑,已连续3个季度亏损,且亏损呈现了扩大的趋势。

北京时间6月15日,“共享充电第一股”怪兽充电(NASDAQ:EM)公布了截至2022年3月31日的第一季度未经审计的财务业绩报告。综合业绩表现来看,这是一份喜忧参半的财报。

喜:POI(点位)和注册用户保持增长

共享充电本质上一个流量生意,谁覆盖的场景规模广、谁拥有的点位多,谁就能在行业中确保领先的优势。

数据显示,截至2022年3月31日,怪兽充电在全国共有86.1万个POI,其中38.9%为代理点位,整体占比相较于2021年末的38.0%有所提升。此外,怪兽充电在线共享充电宝数为570万。

怪兽充电在不断丰富其覆盖的线下场景,由面到点覆盖餐饮、休闲娱乐、酒店、购物等核心场景,同时也覆盖了医院、交通枢纽等高人流量、点位密度相对较低的场所。

此外,在2021年怪兽充电先后与肯德基、味千拉面、艺龙酒店管理公司、印力集团等明星KA达成合作。去年还与上海迪士尼度假村、北京环球影城等达成合作关系,覆盖更多场景,确保其自身优势。

怪兽充电COO徐培峰表示,第一季度怪兽充电持续推行直营与渠道共营的业务模式,以扩大我们的点位覆盖率。值得一提的是,虽然POI(点位)在增加,但共享充电宝数量并未实质性增加,相比21年Q2时候的600万,还有所减少,最近两个季度保持在570万。

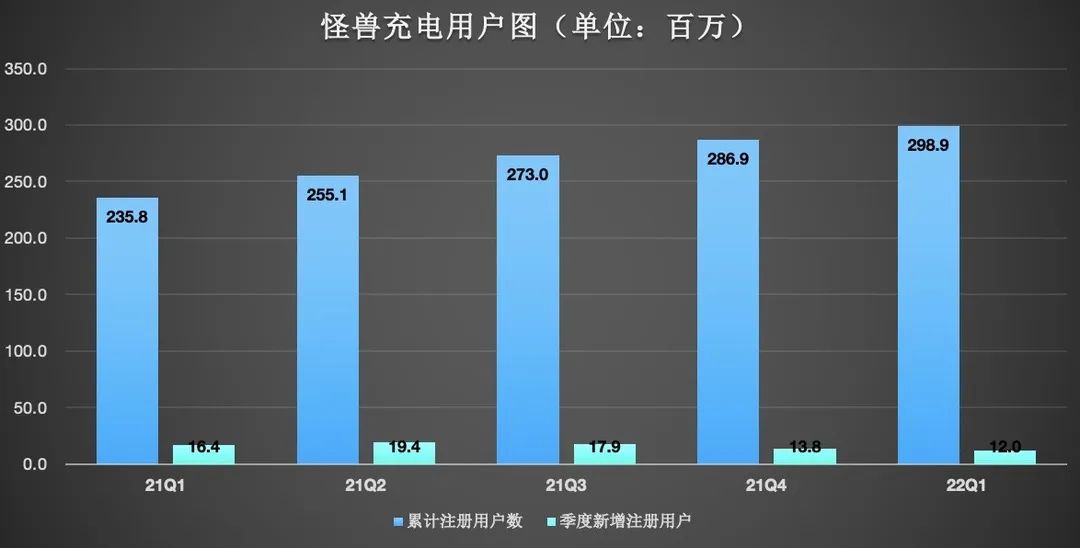

注册用户方面,本季度新增用户1200万,累计注册用户数达2.989亿。需要提醒的是,新增注册用户保持了增长,但是相比其他季度的新增情况,有所放缓。

忧:营收下滑、连续3个季度亏损,业绩承压

即便在点位和注册用户增加的情况下,怪兽充电这份财报也难以令投资者满意。

首先,营收连续下滑,严重依赖移动设备充电业务收入。

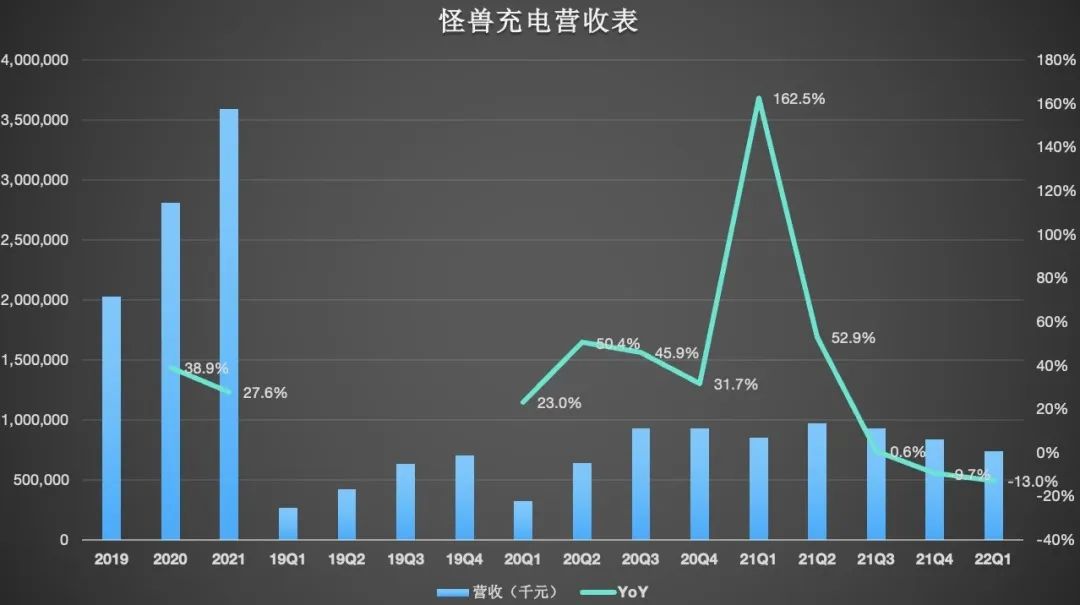

数据显示,2022年Q1,怪兽充电实现7.371亿元的营收,相比上年同期的8.469亿元,下滑13%,较上一季度的8.362亿元,下滑12%。

自公共卫生事件以来,人们线下出行受限,娱乐场所被关闭导致人们娱乐休闲活动需求严重减少,人们对移动设备充电的需求呈现断崖式下滑,这对怪兽充电的营收产生严重影响。

怪兽充电的收入主要来源于三项业务板块,分别移动设备充电业务、移动电源销售和其他。而移动设备充电业务收入是怪兽充电最大收入来源,本季怪兽充电97%以上的收入来源于该项业务。

对于单一业务的重度依赖,也让怪兽充电的抗风险压力大大增加。在主营业务以外,怪兽充电也在寻找新的增长点,此前内部孵化的白酒品牌“开欢”,但目前并未见到有任何可喜的进展。

其次,由盈转亏,连续3个季度亏损,并呈现扩大趋势。

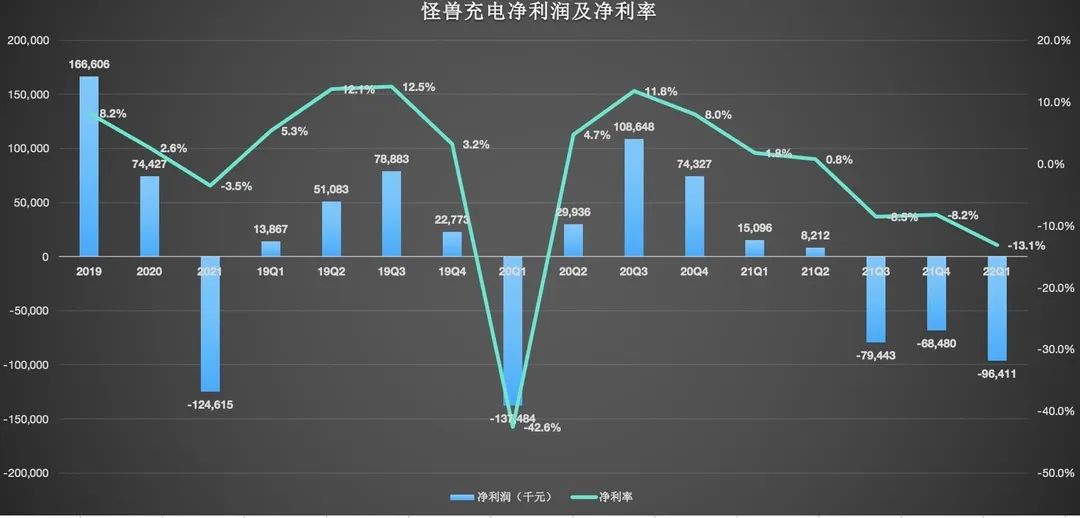

数据显示,2022年Q1,怪兽充电净亏损9641万元,而上年同期的净利润为1510万元。事实上,怪兽充电已连续3个季度亏损,且呈现扩大的趋势。

通常情况下,企业的净利率比净利润更能说明公司的情况。一个公司的净利润率情况可以体现企业的盈利能力,净利润率提升说明企业的盈利能力在增强,反之,净利润率下滑说明企业的盈利能力在下降。

此外,提醒注意的是,截至2022年3月31日,怪兽充电拥有现金及现金等价物为9.571亿元,相比上年同期的12.969亿元,减少了3亿多。

公共卫生事件的影响,对公司的营收产生较大影响,但影响公司利润的因素很大程度上与运营模式有很大关系。

此前,共享充电宝企业主要采用直营模式。自营模式属于重资产运营,高成本的运营会压缩企业的利润空间。优质点位共享充电企业都在抢夺,这就意味着入场费和支付给商家的分成费的增加,会挤压企业的利润。

去年就有媒体传出,怪兽充电成为北京环球影城充电宝合作伙伴,入场费或至少700万元。

为了应对直营模式带来的压力,各大共享充电宝企业也在进行战略调整,开拓代理模式,怪兽充电自然也不例外。

怪兽充电COO徐培峰表示,第一季度怪兽充电持续推行直营与渠道共营的业务模式,以扩大我们的点位覆盖率。尽管疫情持续的点状爆发对多个区域的业务造成了不同程度的负面影响,但其总点位数量和累积注册用户数量依然有着可观的增长。“我们也升级了直营和渠道的合作形式。除了开放更多的共营城市外,我们还启用了全新的直助代模式,由当地直营团队发挥主动性,招募并发展代理商。通过更深层次的合作激发两种核心模式的协同效应,达到直代共赢。”

数据显示,2022年Q1,怪兽充电的营销费用为6.597亿元,较上年同期的6.617亿元,减少0.3%,较上一季度的7.043亿元,减少6.3%。不过值得一提的是,虽然整体上营销费用的增长有所放缓,但其营销费用率却在大幅增长,从上年同期的78.1%上升至本季度的89.5%。

销售成本越来越高,难度越来越大,怪兽充电想要扭亏为盈的阻力也越来越大。共享充电宝属于高需低频,因此,一个注册用户能给企业贡献的营收受到使用时长和频次的影响。单一用户租用的频次和使用时长,随着价格的上涨,为企业贡献的营收额就越高。

然而,涨价会面临一定的天花板,用户需求的紧急程度,以及价格接受度以及消费水平都会影响使用情况。共享充电宝企业不可能无限制地提高租金价格,当下的怪兽充电,或许最期待疫情的持续反弹早些过去,希望能够迎来一个爆发的“窗口期”。但我们有理由相信,等待“窗口期”的企业绝不只有怪兽充电,怪兽充电想要实现健康发展,还是需要找出新的增长点。

评论