文|美股研究社

由于行业特定的挑战,最近加密资产的抛售也减缓了基于转售价格下降的对 Nvidia GPU 的加密采矿驱动需求。然而,加密机会在英伟达的基本表现中仍然是一个名义上的功能。尽管加密行业的表现不佳可能会给英伟达股票的近期表现增加压力,但它正在创造一个引人注目的进入机会。

英伟达(纳斯达克股票代码:NVDA)以其在游戏和数据中心 GPU 领域的市场领先地位而闻名,它支持从云计算/人工智能到实时光线追踪等下一代图形渲染功能的核心新兴技术的开发。然而,近年来,它在推动蓬勃发展的加密货币领域中的作用也有所扩大。

Nvidia 芯片提供的性能和能源效率相结合,使其成为加密矿工的一个有吸引力的选择,在大流行时代的加密热潮期间,他们一直渴望以有利可图的转售价格收购产品。尽管管理层一再重申,加密货币挖矿产生的需求对英伟达的业务仍然无关紧要,但该公司过去不得不实施战略措施,以确保有足够的供应来满足其核心游戏市场的需求。

不过,最近加密货币表现的动荡引发了人们对这种情况是否会给英伟达未来的基本表现增加额外压力的问题,因为它有可能加剧消费者在潜在衰退之前对 PC/游戏的需求减弱所带来的痛苦。

尽管与MicroStrategy ( MSTR )、Riot Blockchain ( RIOT ) 和 Coinbase ( COIN )等风险资产类别同义的股票相比,Nvidia 受到加密行业表现影响的风险要小得多,但其加密相关业务仍然足以引起现有/潜在投资者的关注。

以下将进一步探讨英伟达在加密领域的进军,以及它面临的相关近期逆风。尽管当前的宏观背景影响了英伟达股票今年的表现,但我们仍将其视为主要的半导体控股股,因为其核心运营部门的长期势头得到了补偿。

英伟达涉足加密货币挖矿

Nvidia 涉足与加密相关的机会在很大程度上是一种适应形式。得益于性能和能效的结合,英伟达的游戏芯片(即GeForce RTX 30系列)已成为加密货币矿工中极具吸引力的成本效益选择。

在 2017 年上一次加密热潮期间,Nvidia 的游戏 GPU 在加密货币挖矿中的突出地位变得如此突出,以至于引起了美国证券交易委员会的注意。

在美国证券交易委员会最近完成对英伟达 2018 财年业绩的调查后,美国证券监管机构发现这家芯片制造商“未能披露加密采矿是其销售其为游戏设计和营销的 GPU 带来的实质性收入增长的重要因素” 。

美国证券交易委员会指出,英伟达在 2018 财年缺乏相关披露,误导了投资者,认为受波动性业务严重影响的结果可能“预示着未来的表现”。结果,英伟达在 5 月初为解决争端而被罚款550 万美元。

在疫情期间,游戏和加密货币挖矿需求的综合激增,当时大多数人都受到限制性封锁,这再次迫使 Nvidia 游戏 GPU 的转售价值飙升至各自厂商建议零售价的倍数。加密驱动需求的利润增长也蚕食了核心游戏应用程序的供应,迫使英伟达在 2021 年初推出包括“ LHR ”和“ CMP ”在内的缓解解决方案。

什么是 LHR?

LHR 指的是“Lite Hash Rate”,这是 2021 年 5 月之后发货的 Nvidia GeForce RTX 30 系列 GPU 中内置的软件,用于限制以太坊 ( ETH-USD ) 的哈希率。哈希率是加密货币挖掘所需计算能力的衡量标准——哈希率越高,每秒执行的计算就越多,以提高成功解决将交易块添加到区块链所需的复杂数学问题的机会,从而获得(挖矿)加密货币奖励。

当 LHR GPU “检测到以太坊加密货币挖掘算法的特定属性”时,它会自动将哈希率或“加密货币挖掘效率”降低一半。LHR 旨在成为一种威慑因素,使 Nvidia 的 GeForce RTX 30 系列 GPU 对加密货币矿工的吸引力降低,因为降低的以太坊哈希率会使采矿成本更高。

什么是 CMP?

除了 LHR 技术,英伟达还推出了一款专门为加密货币挖矿设计的芯片,即“加密货币挖矿处理器”。“ NVIDIA CMP ”系列提供四款芯片,每款都有不同的哈希率。CMP 的设计基本上去除了 GeForce RTX 30 系列 GPU 中的游戏规格(例如,实时光线追踪),同时通过“改善采矿时的气流,使它们可以更密集地包装”和增强功率来优化加密货币采矿性能效率。

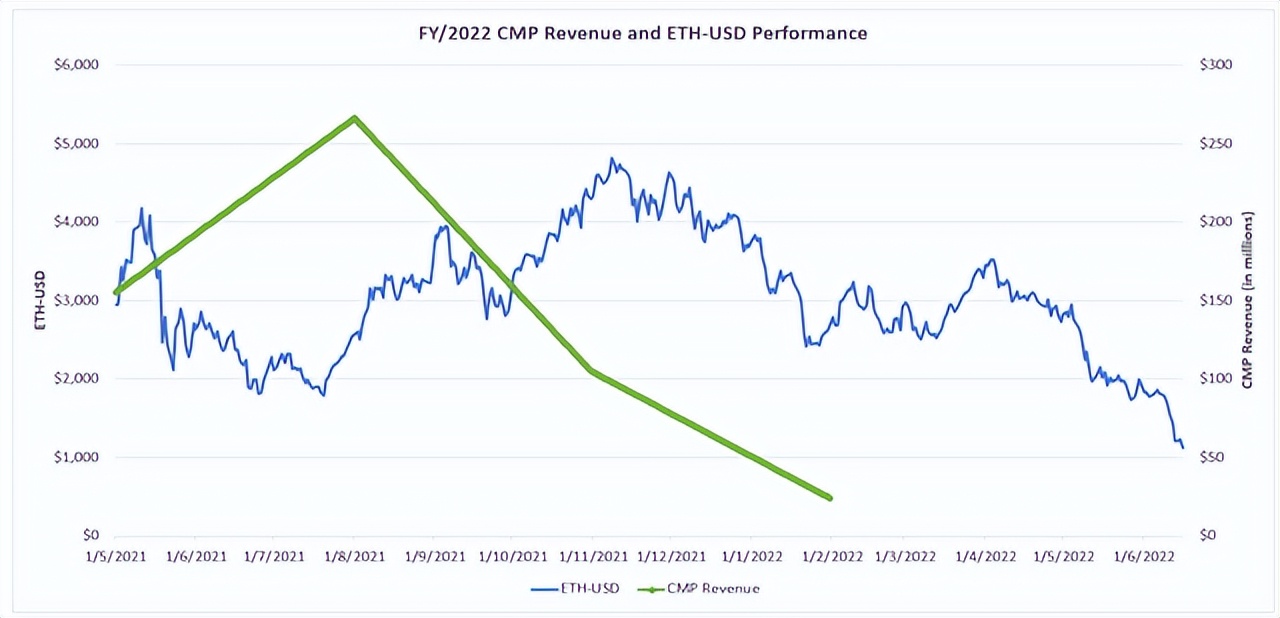

虽然 Nvidia 的游戏 GPU 价格在 2021 年飙升很大程度上受到加密货币矿工额外需求的影响,但其 CMP 的采用率在比较基础上一直缺乏光泽。

自 2021 年推出 CMP 以来,对该产品线的需求一直在下降,因为其生产和销售量的增加恰逢整个加密货币行业的价格急剧下跌。在 Nvidia最新的财报电话会议中,管理层指出,由于最近加密货币挖矿的减少,他们预计 CMP 未来的“贡献正在减少”。

Nvidia CMP Sales vs. ETH-USD (作者,数据来自 Seeking Alpha)

合并带来的众多难题

Nvidia 涉足加密采矿机会目前面临的最大阻力仍然是“以太坊网络哈希率的增长速度放缓”,这对采矿相关的芯片需求造成了压力。具体来说,以太坊网络即将从工作量证明系统过渡到被称为“合并”的权益证明系统,将完全消除以太坊挖矿。

从历史上看,工作量证明需要贡献计算能力来解决区块链上的复杂算法,以换取代币奖励。然而,向股权证明的过渡意味着以太坊持有者现在可以“抵押”他们的代币作为一种抵押形式,直到交易块得到验证,并获得代币奖励作为交换。以太坊区块链向权益证明的过渡有望将其网络的功耗降低99% 以上,从而解决对加密采矿对环境影响的担忧。

过渡将完全消除开采以太币的需要。这将显着降低对 Nvidia CMP 未来的要求,这些 CMP 专门用于优化以太坊挖矿(尽管它仍可用于挖掘其他加密货币)。虽然归属于 Nvidia 用于加密采矿的 GPU 和 CMP 游戏和其他收入可能并不重要,但该公司最近披露相关销售额同比下降 52%。

这与一年前的需求形成鲜明对比,一年前的需求加剧了游戏 GPU 的短缺以及创纪录的价格飙升——根据 Bitpro Consulting 的数据,在最近的放缓之前,以太矿工“在 GPU 上花费了大约 150 亿美元”。GPU 的转售价格“自年初以来下降了一半以上”,Nvidia 的游戏 GPU 用户成本也已正常化,缩小了与其厂商建议零售价的差距。

不过,最近设备成本的降低实际上刺激了矿工业务的扩大——有点像合并前的“最后一次欢呼”。英伟达最近的 CMP 销售进一步证实了这一点。尽管 CMP 销售额较上年下降 52%,即 23 年第一季度约为 7400 万美元,低于 22 年第一季度的 1.55 亿美元,但仍比 22 年第四季度报告的 2400 万美元连续增长两倍。

尽管以太坊的哈希率增长有所放缓,但仍比去年同期几乎翻了一番。开采以太币仍然被认为比比特币(BTC-USD)等其他代币更经济、更有利可图,最近的趋势表明矿工可能“试图在它结束之前尽可能多地获得”。

但从长远来看,如前所述,随着以太矿工的需求消失,CMP 的销量将会下降。Nvidia 与加密采矿相关的游戏 GPU 销售虽然难以量化,但也可能会受到打击。除了加密采矿驱动的需求减少之外,合并完成后急于出售设备的以太矿工可能会提供压倒性的供应。

这可能会导致英伟达的游戏部门收入增长在第二季度进一步放缓,这与管理层对高青少年连续下降的指导一致,因为长达一年的短缺随着库存“接近正常化”而得到缓解。

加密货币暴跌

除了即将到来的以太坊区块链合并带来的不利因素外,英伟达最近的 CMP 销售额下降也与加密资产价格表现的恶化相一致。

比特币与技术含量高的纳斯达克 100 指数的相关性创历史新高,以及最近几周有关Terra/Luna 崩盘(UST-USD / LUNC-USD / LUNA-USD)和摄氏网络(CEL-USD)撤出的负面新闻停止打击了世界上最大的加密货币以及其他加密货币/山寨币的表现。这加剧了加密采矿活动的减速,哈希率增长放缓以及对相关 GPU 的需求无意中得到证实。

尽管 Nvidia 的游戏部门收入在 23 年第一季度首次低于数据中心销售额,但加密行业的持续波动在销售组合变化中所起的作用可能是名义上的。自 2021 财年推出支持 LHR 的游戏 GPU 和加密挖掘 CMP 以来,英伟达的游戏部门收入增长持续加速,在 2022 财年同比增长 61%。

考虑到超大规模厂商对 GPU 的强劲需求环境,以满足不断增长的云计算/人工智能需求,数据中心销售的加速也在预期之内。

不过,英伟达的核心游戏业务依然强劲。对英伟达最近在游戏产品方面的发展进行更深入的研究会发现,它试图从更大的企业部门中获得更大的吸引力。例如,Nvidia 最新的基于Ampere的 RTX GPU 套件采用了“ Max-Q ”技术,这是一种基于 AI 的系统,可以在不影响性能的情况下实现更轻薄的笔记本电脑。

升级后的基于 Ampere 的 RTX GPU 将通过一系列新的“ NVIDIA Studio 笔记本电脑”进行部署”,它将能够“处理最具挑战性的 3D 和视频工作负载,渲染性能高达其前辈的两倍”。这相应地增强了它对来自寻求计算能力的开发人员和视频创作者等创意专业人士的商业需求的吸引力可以在不影响性能的情况下处理苛刻的工作负载。

与包括“ Studio Driver ”、“ Omniverse ”、“ Canvas ”和“ Broadcast ”在内的一套补充 Studio 软件配合使用,Nvidia 在基于 PC 的 GPU 方面的最新开发有望进一步推动当前的升级周期将推动其核心游戏部门未来几年的销售。

最后的想法

尽管最近几周加密资产出现了大幅下跌,但这种情况对英伟达基本面和估值前景的实际影响仍然是名义上的。从更大的角度来看,英伟达的产品仍然是关键新兴技术的支柱,涵盖云计算、人工智能、机器人、虚拟现实(“ Omniverse ”)和自主移动,这些都是支撑我们 360 美元 PT 的高增长机会股票。

宏观经济不确定性加剧导致的可怕市场情绪,以及久期和加密货币等投机性资产的广泛避险环境的溢出影响了英伟达股票今年的表现。然而,我们仍然相信英伟达的基本实力将成为其估值前景的核心驱动力,使其成为当前水平的核心长期技术投资选择。

评论