文|公司研究室酒业组 淮上月

在白酒头部公司这波换帅中,“空降兵”居多,内部提拔者少,贵州茅台(600819.SH)的丁雄军、洋河股份(002304.SH)的张联东、山西汾酒(600809.SH)的袁清茂都属于外来者。其实,五粮液(000858.SZ)的曾从钦也是外来者,只不过是被前任先扶上马后又送一程。只有泸州老窖(000568.SZ)的新掌门刘淼,是一位地地道道的的老窖人。内部人接班的好处是可以无缝对接,缺点是容易保守,“不识庐山真面目,只缘身在此山中”。

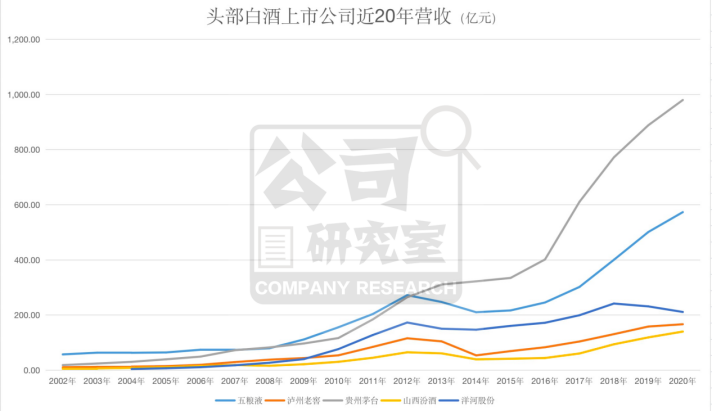

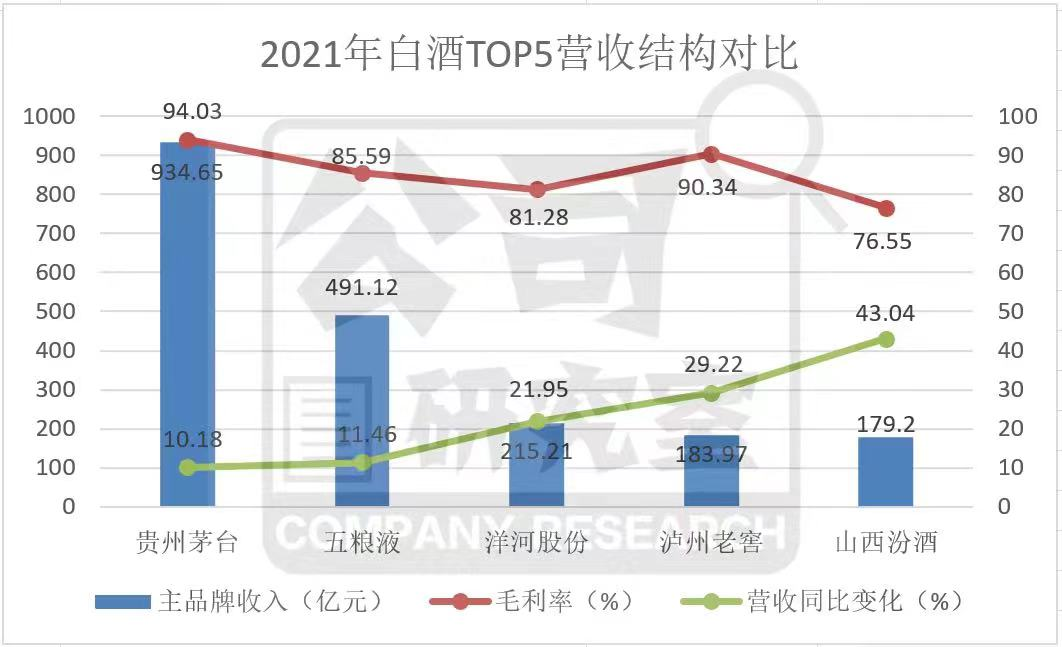

就营收规模而言,2021年泸州老窖为206.4亿元,比山西汾酒高了不足7亿,与洋河股份差了47亿,再前面就是营收超600亿的五粮液与规模上千亿的贵州茅台。因此,圈内不少人认为,刘淼担任新掌门后的第一个挑战,就是如何打好与洋河股份、山西汾酒的PK战,让泸州老窖“重回前三”。

01 毕业即进厂,30年老窖人生的底色

在中国,知道泸州的人不是很多,知道者也多是因为泸州老窖。这座小城,地处北纬28度,空气温润、四季分明,因其独特的微生物环境,被世界粮农组织誉为“地球上最适合酿造纯正蒸馏酒的地方”。

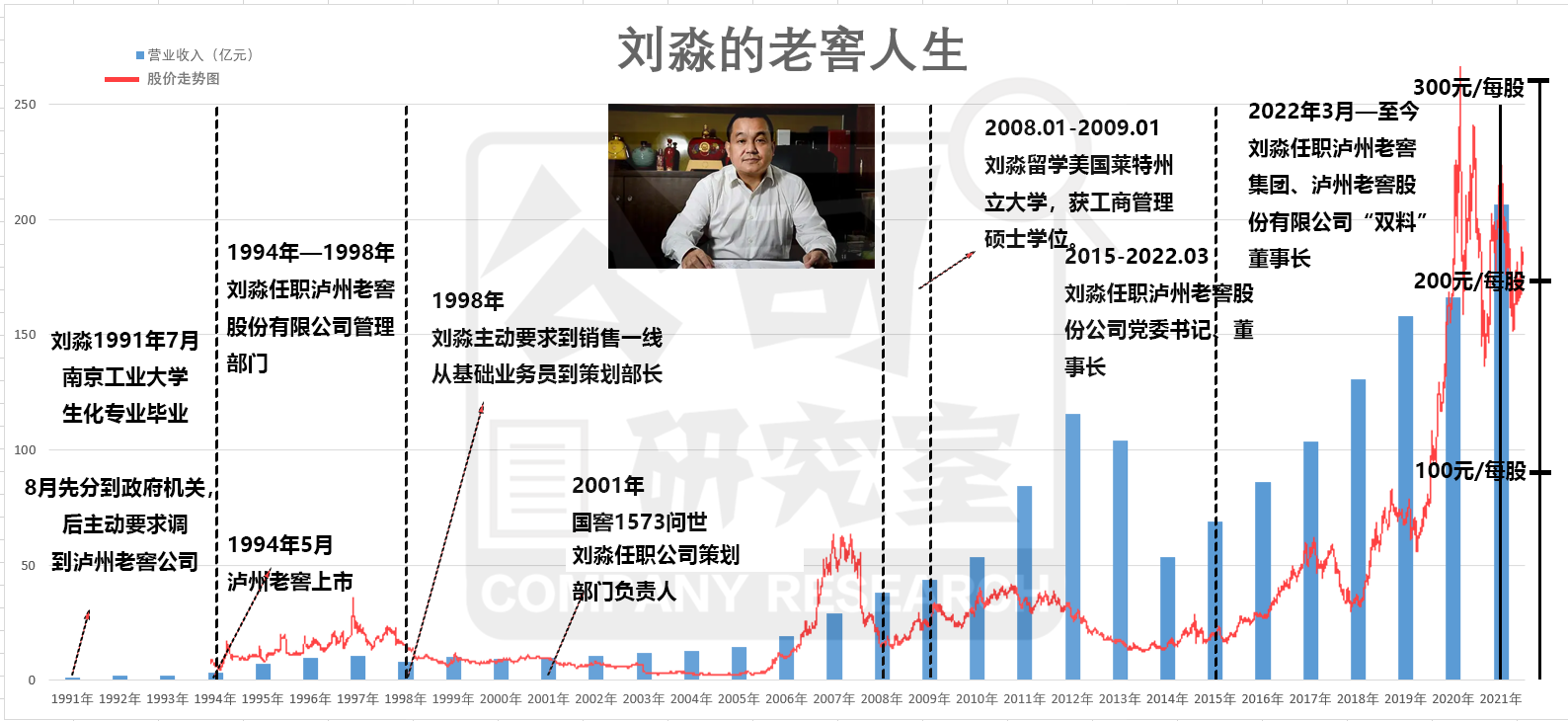

1969年,刘淼就出生在在这座川酒名城。1991年夏天,从南京工业大学生化专业毕业后, 刘淼回到故乡,最初被分配到政府部门工作,但他却主动要求调到泸州老窖上班。据他自己说,当时“心底一直有个声音,就是想进老窖。”

进入泸州老窖后,刘淼一干便是30多年。“从婚姻爱情观来看,我这叫从一而终,矢志不渝。“刘淼常拿这句话开玩笑。这是他毕业后第一份工作,大概率也是最后一份工作。

刘淼刚进公司时,泸州老窖已是具有万吨曲酒生产能力的全国大型酿酒骨干企业,泸州大曲的名声享誉遐迩。不过,因为种种原因,这位白酒老大逐渐失去行业第一的交椅,风头不仅被川酒小弟五粮液抢去,邻居贵州茅台也后来居上。对于宁愿不当公务员也要进酒厂的刘淼来说,泸州老窖的沉沦过程,估计他如今依然点滴在心。

1994年5月,泸州老窖在深交所挂牌上市,只比白酒第一股山西汾酒差了4个月。

上市虽然让泸州老窖的名声更响,但具体销售中依然是“酒好也怕巷子深”。亚洲金融风暴爆发后,中国经济遭到波及。为了应对市场竞争,1998年公司管理层提出:“一流人才搞生产管理,超一流人才搞市场销售”。这一年,老窖开始重建销售公司,从5000名员工中选拔50人组建营销“第一梯队”。

那一年,刘淼还不到30岁,他觉得自己还年轻、还有冲劲,还可以为泸州老窖做点事情,尤其是在公司当时那种危难之际、用人之际。按他的话说,“我本来可以留在管理部门担任负责人,后来,还是去了销售一线。”

走上销售一线后,刘淼亲身体会到市场的残酷。“现在回头看,从基础业务员到策划部长、销售公司负责人,每一步真的太艰辛了。"刘淼后来回忆。事实上,正是在销售岗位的经历,逐渐铸就了他在公司运营中的身份底色,为后来一步步走上掌门位置打下坚实基础。

从公开信息看,除了2008年1月到美国留学一年,刘淼从上班第一天起,就没有离开过泸州老窖。这在国内白酒TOP5公司现任掌门人中是独一份。

刘淼的老窖人生,唯一可比的或许是贵州茅台曾经的掌门人季克良,后者也是大学毕业分配到茅台酒厂,在厂里干了一辈子。不过,季老是江苏南通人,毕业于无锡轻工业学院(江南大学),两者在公司运营中的角色定位也不同,季老以技术闻名,而刘淼则以销售策划著称。

02 国窖1573“翻车”, 临危受命书生拜大将

提起泸州老窖,人们首先想到的可能就是国窖1573。

白酒圈内,对中国白酒三大高端品牌之—的国窖1573,几乎无人不知,但却很少有人知道它的由来。事实上,这个酒的萌芽可追溯到2001年。

当时,中国加入WTO,带来消费加快升级。泸州老窖管理层察觉到这个趋势,提出“统治酒类未来消费的是文化”的口号,开始深挖“浓香鼻祖”历史、文化和品质资源优势。这时,刘淼正担任公司策划部部长,参与了国窖1573从创意策划到产品设计定型,再到宣传推广的全过程。如今,“你可以品味的历史”已成为耳熟能详的经典。

这段经历,成为刘淼老窖人生中高光时刻之一。

很多人曾经问过刘淼:“这么多年,泸州老窖做得最正确的事情是什么?”

“有三件。”刘淼说,一是保留下了老祖宗传承690余年的酿酒技艺和连续使用440余年的国宝窖池,成为了品质的保障;二是在行业中较早实行了全国化布局,成为市场的保障;三是成功推出了国窖1573,成为品牌的保障。

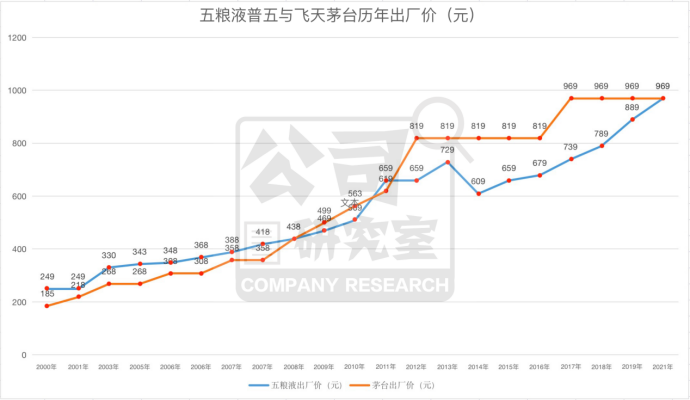

国窖1573,成功塑造了泸州老窖穿越历史而来的人文形象,成为公司开拓市场的利器。然而,过犹不及,由于提价过快,超过消费者心理预期,这款核心大单品在2013年前后竟然遭遇“翻车”。

当时,整个行业正撞上“塑化剂风波”、“限制三公消费”等大利空,泸州老窖更是雪上加霜,经销商低价甩卖,国窖1573市场批发价格快速下滑,由之前超过贵州茅台的每瓶999元一路下跌至560元。

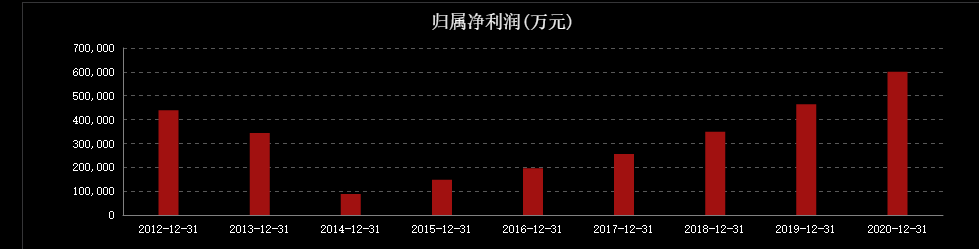

随着国窖1573涨价“翻车”,泸州老窖其他产品自然也跟着下滑,公司业绩也一泻千里,2014年净利润较2013年大幅下滑74.41%,只有8.8亿元,成为2008年以来的最低点。

危机时刻,泸州老窖管理层决定:书生拜大将。

2015年6月,刘淼“临危受命”,出任泸州老窖股份公司董事长一职,肩负起一线指挥,重振国窖1573荣光,带领泸州老窖走出低谷的重任。

03强干弱枝,大刀阔斧削减枝蔓品牌

书生拜将,听起来很是令人向往,但自古以来,不论是战场还是商场上,罕见韩信这样功成名就的书生,多的是纸上谈兵的赵括。刘淼上任后,能否真的让泸州老窖销售起死回生,很多人还是捏把汗。

回过头来看,刘淼可谓不负众望,带领泸州老窖走出了低谷。

不过,这段爬坡的时间很长,仅从营收规模而言,至少历时5年。2012年,泸州老窖的营收115.6亿.这个数字直到2018年底才再次被超越,当年公司营收130.6亿。从2014年低谷时的53.53亿,到2017年重新站上百亿阵营,再到超越2012的峰值,这期间的内心煎熬,现实销售中的酸辣苦咸,惟有刘淼这样的当事人知道。

这段时间,作为一线指挥官,刘淼做过的事情很多。但从大的层面而言,公司研究室认为,最关键的还是他在公司产品矩阵上的果断取舍,大刀阔斧削减那些杂牌产品,重新擦亮泸州老窖品牌。

2010年前后,市场需求旺盛,只要是白酒都能卖出去。于是,各大酒厂都开足马力,扩大生产。此外,为增加营收,还纷纷对外联营,搞贴牌加工。泸州老窖也没有例外,但这种做法,严重透支了公司声誉,稀释了品牌含金量,降低了抗风险能力。

2015年下半年市场销售有起色后,刘淼就以刮骨疗毒的决心,坚决推动品牌清理,雷厉风行地开展“强干弱枝”行动。从2016年起,泸州老窖一边缩减条码数量,一边将原有20余支销售团队整合为四大品牌公司。“光是公司条码数量,就缩减了超过九成。”刘淼后来回忆。

清理杂牌的同时,刘淼也在琢磨如何重振国窖1573的荣光。

国窖1573提价遭遇的滑铁卢,让刘淼刻骨铭心。自此之后,公司对国窖1573的提价谨慎了许多,采取了控量提价“小步快跑”的跟随者策略。跟随对象不是飞天茅台,而是五粮液普五。每次提价前,泸州老窖都会先试探市场对提价的反应,先从某些片区试行,看看市场没什么负面反应后,才进一步全方位提价。就这样,这个核心品牌逐渐恢复元气。

04 第三曲线新品不尽人意,泸州老窖1952登场

2017年,泸州老窖营收重回百亿。2019年,国窖1573也实现了百亿营收。这时,公司管理层的目光开始盯住一个新目标:重回行业前三。对于一个曾经当过行业带头大哥的企业来说,这个目标的诱惑,怎么估计都不过分。

当然,刘淼等人心里也很清楚,要想重新问鼎行业前三,不能只靠国窖 1573与泸州老窖特曲,必须要有新品助阵。于是,2020年10月,泸州老窖的高端光瓶酒高调问世。

在上海中心大厦2楼宴会厅的高光系列产品上市发布会上,刘淼表示:“结合泸州老窖的发展历史,我们会发现:泸州老窖特曲就是我们的第一曲线,2001年横空出世的国窖1573则是我们的第二曲线,而今天发布的高光品牌将会是泸州老窖的第三曲线。”

“前浪奔,后浪流,滔滔江水永不休。”

刘淼认为,从这个曲线启动的时间节点来看,高光的上市是恰逢其时。不过,高光系列上市以来,靠一系列活动而在白酒业内十分出名,但这份名气却一直未能延伸至消费者层面,在电商平台高光旗舰店内,高光系列产品销量平平。

目前,正是一年一度的618大促销时节,公司研究室注意到,这款产品的京东旗舰店上,G1、G2和G3的消费评论依然稀疏,高的200+,少的不足百条。曾有泸州老窖的成都经销商对媒体表示,其有高光产品在售,“但卖得一般,价格定得有点高,跟定位的年轻消费者的需求有差异”。

高光遇冷,刘淼又将目光转向第一曲线的另一款新品,2021年10月推出泸州老窖1952。

公开信息显示,泸州老窖1952零售价定位在每瓶899元。依照公司目前的产品价格体系,很明显,这是一款卡位在国窖1573与窖龄酒之间的产品,主要意图是填补公司700元—1000元之间的产品空白。

与高光系列问世时一样,泸州老窖1952的发布会声势也不小。刘淼曾透露:“我们将以这支战略单品为引领和依托,推动泸州老窖品系在2022年超越百亿”。依照发布会上造势的势头,公司确实有将泸州老窖1952打造成又一款超级大单品的决心。

从京东旗舰店上消费者反应看,这款产品显然要比高光系列好,618期间评论至少是2000+。当然,与贵州茅台推出的新品茅台1935相比,那是冷清多了。对此,市场有观点认为,泸州老窖1952缺乏差异性,与同价格带产品相比,没有明显高出一截的竞争力,而且与国窖1573的目标群体有一定的重叠。

05 新帅老将,领军重回行业三甲路漫漫

亲自参与国窖1573策划的刘淼,可谓是营销高手,但高手的产品也很难个个爆款。高光系列遇冷,泸州老窖1952推出后反响不及预期,但这依然没有动摇刘淼让泸州老窖重回行业三甲的雄心。

2022年3月,在泸州老窖年会上,刘淼表示,2021年公司保持“在良性发展的基础上能跑多快跑多快”,各项指标高速增长,已经全面完成由守转攻的切换,具备了问鼎前三的实力。2022年,公司将进入全面进攻、加快突破的发展新阶段。

正是在这前后,刘淼正式接任泸州老窖集团公司董事长,成为集团与股份公司双肩挑的新掌门。这个时间,比洋河股份的张联东迟了1年,比贵州茅台的丁雄军迟了差不多半年,比山西汾酒的袁清茂迟了差不多3个月,比五粮液的曾从钦也迟了17天。

一年内,中国白酒TOP5公司先后换帅,预示着行业头部阵营正迎来新一轮竞争。上位最晚的刘淼,能否在这个同龄人中的工商精英战阵中脱颖而出呢?

前不久,袁清茂表示:迈过“生存线”,达到“发展线”的汾酒,正面临着“前有标兵、侧有群雄、后有追兵”的处境。其实,这又何尝不是泸州老窖与洋河股份的写照呢?在200亿这个新阵营中,目前看,还是三足鼎立局面。

从2022年一季报看,山西汾酒的营收达到105亿,净利润37亿,全面反超泸州老窖。同期,洋河股份营收130亿,净利润49.85亿,增速远超2021年同期。因此,坐四望三的泸州老窖,重回行业三甲的路可能不会那么平坦。

与此同时,贵州茅台、五粮液换帅后,也在努力寻找新的增长点。这自然让跟在后面的小兄弟们压力更大,就像网络上一句流行语:“扎心了!明明啥也不愁的白富美,却往往比你更努力。”

当然,泸州老窖也不是没有优势,其中,经过数年调整后形成的品牌矩阵是其最大亮点。

从产品结构上看,公司2021年中高端产品营收占比高达89.12%,其中国窖1573占大头(有数据显示,2020年占比为78.1%),毛利率高达90.34%,在TOP5中仅次于贵州茅台。

相比之下,山西汾酒整体营收增速虽然高于泸州老窖,但青花汾酒占比低于50%,毛利率仅有76.55%。从产能而言,泸州老窖中高端产量去年同比增长100%,而山西汾酒似乎略有不足,有消息称需要在外部租借。此外,对于山西汾酒近几年的爆发式增长,业内有不少人认为,这样高的增速或许很难长时间持续。

至于洋河股份,在股权激励落地,核心员工积极性调动起来后,以手工班、梦6+为代表的高端品牌能否真正放量,将是近期的最大看点。正像泸州老窖1952能否放量,将成为公司后续能否更上一层楼的关键。

理想很丰满,现实很骨感。

对于泸州老窖眼下的竞争格局,刘淼其实还是很清醒的。他坦言,“对于泸州老窖来说,‘杀出重围、回归前三’更是一种长期的发展目标”“不是说我们今天讲回归前三,明天就能实现”。由此看来,泸州老窖是希望以一种优质复利的方式,最终赢得这场马拉松比赛。

评论