文|价值星球Planet 雨辰

编辑|唐飞

“发现Molly设计师Kenny Wong的时候,那种心情就像是找到了在餐厅唱歌的周杰伦。”泡泡玛特创始人王宁回忆2016年在香港发现艺术家玩具设计师时的想法。

王宁向Kenny提议,让Molly变成泡泡玛特的“角儿”。Kenny带着团队加入泡泡玛特,泡泡玛特做的就是,把“潮玩周杰伦”Kenny Wong之前只在歌剧院唱的作品做成CD大卖。

随后,Molly成为热销单品,最高时占到公司营收近九成。Kenny也凭此获得了泡泡玛特的股权,上市之前,估值就高达5,000万美元。

不过,随着越来越多IP的加入,Molly营收占比下滑至14.2%。总营收经历几年的爆发式增长后,也逐渐回归常态。虽然总体而言,泡泡玛特的财务状况依然称得上优异,但公司高层不会满足于现状。

6月18日,泡泡玛特在美国开出了首家快闪店。此前,1 月和 4 月,泡泡玛特分别在英国伦敦和新西兰奥克兰开设当地的首个零售店。王宁在业绩沟通会上表示,未来出海业务占比要达到50%。而目前海外营收占比仅为3%。泡泡玛特显然把海外业务视为第二增长曲线。

01 MOLLY之外,复制魔力

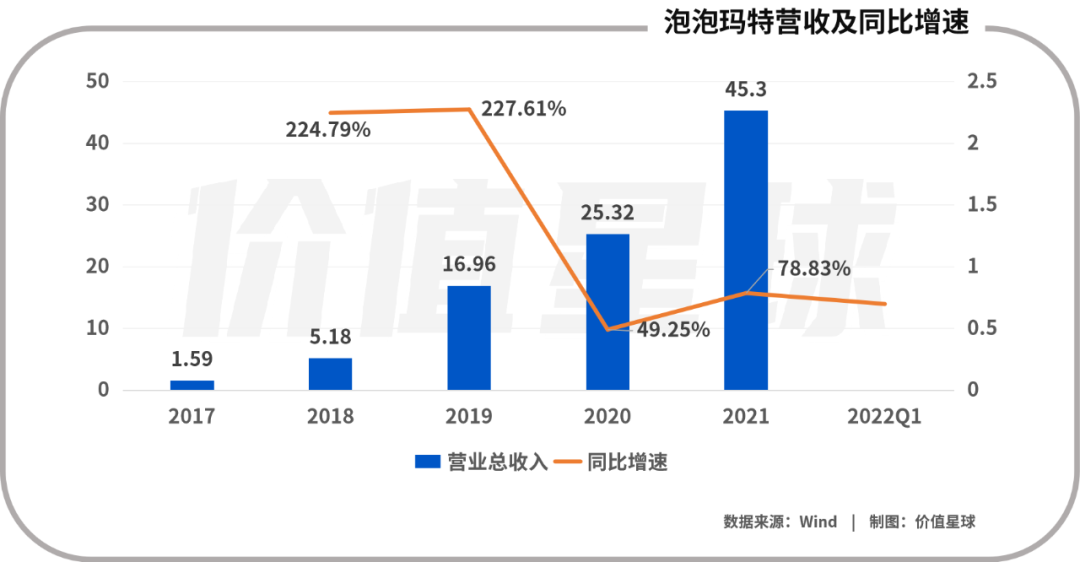

2022 年一季度,泡泡玛特并没有公布详细的数据,粗略估计,营收同比上升了 65%-70%。这个增长水平与去年全年情况基本持平。

2021年泡泡玛特实现营收约为44.91亿元,同比增长78.7%;调整后净利润为10.02亿元,同比增长69.6%。

对比可以发现,2018年和2019年,公司营收连续两年维持了200%以上的爆炸式增长,公司营收从不到2亿增长至17亿。2020年,增速明显下滑到不足50%,2021年再次回升至80%。

与营收增长波动同步,净利润也经历了同步波动。不过泡泡玛特的盈利能力依然强悍,2021财年净利润8.5亿。尽管毛利率略有下降,但始终维持在60%以上。

这可以归结于泡泡玛特对消费者的极高粘性,2021年会员贡献了九成以上的销售,会员复购率高达56.5%。

另外,泡泡玛特多元化的销售渠道也支撑了业绩进一步增长。线下渠道方面,扩张显得比较“克制”。比如在选址上,泡泡玛特的门店不仅要求人流密集,一般都会选在城市地标位置。比如北京国贸店、上海迪士尼店、成都宽窄巷子店等等。当然,核心地段费用不菲,泡泡玛特门店数量因此没有呈现出“遍地开花”的场景,2021年新增门店数量108家,覆盖主要城市的核心商圈。

相比之下,运营成本更低的机器人商店数量更多,2021年新增超过500家,总数量达到1870家。

线下渠道2021年为泡泡玛特贡献了接近一半的收入,其中零售店销售增长了67%,达到16.7亿元。机器人商店的销售收入从2020年的3.29亿元增加到2021年的4.70亿元,同比增长了42.9%。

不过,线上渠道的增长更为突出。天猫旗舰店营收增速放缓至47.5%,2021年新开的京东旗舰店实现收入1.43亿元,同比增长296%。值得注意的是微信小程序,销售额甚至超过了传统电商。为泡泡玛特实现收入8.98亿元,相比2020年的4.6亿元增长了近一倍。2022 年一季度,抽盒机小程序的营收增长又进一步,同比增长了 115%-120%。

如果把销售数据拆分来看,自有IP贡献了近六成的营收。其中,2021年,MOLLY实现收入约7.05亿元,占总营收比例约为15.7%,同比增长97.6%。

可以发现,作为曾经的“肱股之臣”,MOLLY营收占比已经大幅下滑,自有IP中, MOLLY、SKULLPANDA、DIMOO三款营收占比超过10%,此外还有两款独家IP营收超过5%。

泡泡玛特曾在招股书中表示,如果Molly受损害或未能保持其目前对消费者的吸引力,则将面临没有替代品的困境。从目前的情况来看,泡泡玛特已经证明了MOLLY的成功并不是偶然,公司有能力将其成功复制到其他IP上。

图源:泡泡玛特官网

有趣的是,王宁把Kenny比作“周杰伦”,2020年,泡泡玛特与周杰伦推出“周同学周游记系列盲盒”,在首场直播中,6600个周同学盲盒在3分钟内被一抢而空。而在官方微信小程序上,这款盲盒长期处于缺货状态。

2021年,泡泡玛特新增大娃业务,推出9款SPCEMOLLYMEGA系列,主打高端市场,发售价为4999元,宣称为“年轻人的第一件收藏品”,在二手交易平台上,“大娃”曾被炒至10多万一个。MEGA珍藏系列也不负众望,半年内吸引超过870万人次参与抽奖,让泡泡玛特收入1.78亿。层出不穷的花样足见其在打造IP上下足功夫。

02 “借船”出海

泡泡玛特2021年财报显示,其国际业务增长明显,同比增长85.2%。事实上,海外业务目前在整体营收的占比不足5%,距离王宁希望达到的50%目标想去甚远,也说明海外业务还有相当大的空间。

今年以来,泡泡玛特在海外动作频频,1 月和 4 月分别在英国伦敦和新西兰奥克兰开设当地的首个零售店。伦敦店也是泡泡玛特进入欧洲市场的首家门店。

事实上,泡泡玛特出海模式已经摸索的相对成熟。

最早在2018年,泡泡玛特就开始了海外业务的探索,并聘请了韩国籍海外业务总裁文德一。

从思路来看,泡泡玛特出海基本是“先 To B,后 To C”。早期为了快速有效进入市场,选择和本地有实力的渠道商合作,帮助泡泡玛特快速铺货,等市场对产品和品牌有了一定程度的认知,再考虑大规模开设直营门店、快闪店或机器人商店等,提升用户体验感,进一步增强用户粘性。

但在大范围铺货之前,为了最大程度降低成本的同时,试水海外市场,泡泡玛特一般都会在当地核心商圈开一些快闪店和机器人商店,判断这个城市有没有消费潜力。比如进入新西兰和越南市场时,泡泡玛特都先在当地开了快闪店。

类似这种“先踩点,后进入”模式同样运用在欧洲市场。泡泡玛特在伦敦开店之前参加了 2021 年在伦敦的漫展 MCM London 以及艺术设计大会。

因为高管对于韩国市场非常熟悉——韩国经济发展水平高,娱乐业发达、对于时尚、潮流敏感度很高,韩国就成为泡泡玛特重点布局的第一站,更重要的是,韩国的文娱产业不仅在本国受欢迎,还能很快辐射到东南亚市场,因此泡泡玛特将韩国市场视为海外业务“借船出海”的重要节点,在很短时间就开出两家线下门店。

从定位上,两家门店也各有侧重,位于首尔江南富人区的线下店针对高收入、时尚群体;位于江北区的线下店则选在综合性商场、地铁站密集的潮玩、手办店聚集地,主要针对手办发烧友。

这种以点带面式的“借船出海”同样被移植到新加坡。原本新加坡虽然经济发展水平很高,但本土市场很小,并不适合作为出海首选目的地。但泡泡玛特看中的正是新加坡政策比较开放,对周边国家辐射能力强。

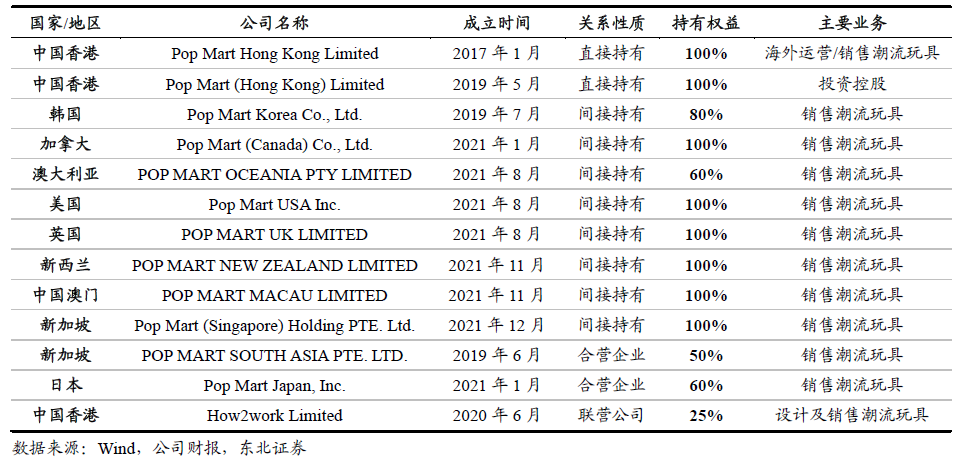

泡泡玛特海外附属公司一览

可以说,泡泡玛特在线下渠道已经形成了一套自己的打法。一方面选址在地标性的商圈,另一方面通过新潮的店铺设计吸引核心目标客户,强化消费者触达并实现最终的购买转换。券商调研发现,位于新加坡和韩国首尔的店铺,消费者多数是当地人,中国留学生占比不到三分之一。

2021-2022年间,疫情之下,泡泡玛特仍然在全世界迅速开店。截至目前在中国大陆以外门店达12家,涵盖东南亚、欧洲、北美。

在线下开店的同时,2020年,泡泡玛特开始进驻海外亚马逊、速卖通(AliExpress)电商平台,并于当年上线了面向海外用户的泡泡玛特海外版官方网站。2021年,泡泡玛特又成功入驻Shopee平台,开通泰国站、马来西亚站、菲律宾站、新加坡站多个品牌官方店铺。

03 泡泡玛特需要故事

新的市场意味着新的机会。尽管在选择进入市场和线上线下渠道搭建上已经累计了相当多的经验,但在实际业务落地过程中,仍然会面临挑战。

文德一接受媒体采访时表示,我们发现海外市场在物流、支付等方面的基础设施上比中国国内差一些。在国内可以当天下单当天送达,移动支付非常方便,但很多国家并非如此,这方面需要针对性去根据不同国家和地区的实际情况想办法打通。

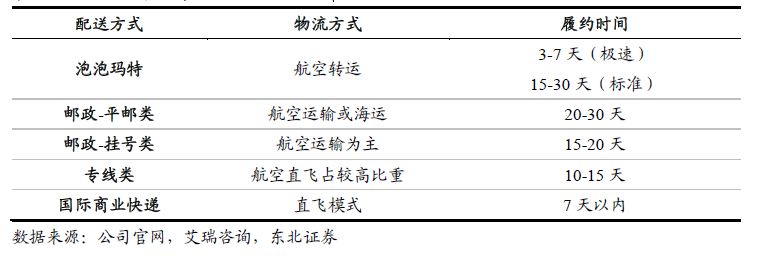

在物流时效性上,泡泡玛特将物流体系分为极速和标准两种选择,为消费者提供差异化服务。尤其是线上渠道,泡泡玛特会联合当地物流供应商构建物流体系,比如在北美依托亚马逊仓储,以求更快速度完成配送。

泡泡玛特物流与跨境物流时效性对比

不过,由于泡泡玛特的生产都在国内,疫情造成国际物流阻滞,冲击了海外业务供应链。在日本工作多年的小刚对价值星球(ID:ValuePlanet)表示,泡泡玛特在实体店目前只有东京有,网上购买的盲盒物流时间基本都超过了一个月。

自去年以来,跨境物流成本提高2至3倍,这也是泡泡玛特海外业务毛利不足40%的原因之一。

其实,物流只是整个出海业务的一环,随着疫情逐渐受控,未来物流成本和时间终将回归常态。文化认同才是泡泡玛特能否扎根海外的根本因素。

就拿盲盒这个销售模式来说,日本是扭蛋、福袋等类似盲盒玩法的鼻祖,因此,盲盒的玩法在日本接受度很高。但由于市场成熟,现有玩家占据了绝大多数的市场份额。万代南宫梦在日本市场占比长年超过一半。

高达手办。图源:受访者供图

同时,日本的手办文化流行多年,很多固定的玩法已经深入人心。小刚就认为,日本的手办不仅造型炫酷,拼接的过程也很有乐趣,相比之下泡泡玛特的手办仅能观赏,“以集齐为目的”就显得比较单调。

高达手办。图源:受访者供图

值得注意的是,国外的手办巨头已经在出海业务上走得相当稳健,万代2011年开始发展深耕海外业务,到2021财年,营收已经已超过2500亿日元,在总收入占比也达到三分之一。从其海外收入构成来看美国占四成,欧洲、亚洲市场分别占约30%,分布非常均匀。

万代的成功背后是日本动漫强大的文化输出能力。但上市之前,王宁曾多次表示,潮玩IP没有故事。在与华兴资本董事长包凡的一次对谈中,王宁说:“Molly之所以能成为大家喜爱的形象,背后的逻辑更像是100个人心中有100个哈姆雷特,它把自己的灵魂掏空,你可以把你的灵魂装进去。我觉得这是潮玩的一个魅力。”

但已有经验已经充分证明,内容是与粉丝建立长期情感连接的关键手段,这也是泡泡玛特欠缺的。因此,在SKULLPANDA、DIMOO等后续的系列产品中,我们看到了更多“故事设定”。

去年9月,泡泡玛特还投资了两点十分动漫公司,更早之前,泡泡玛特投资了两部动画电影《新神榜:哪吒重生》和《白蛇2:青蛇劫起》。很明显,泡泡玛特正在给自己的产品赋予更多的故事。

毫无疑问,投资动漫讲故事需要很长的时间去沉淀,而且给世界讲好中国故事依然存在文化认同的问题。更直接打入当地市场的手段还是借势出海。比如泡泡玛特与迪士尼达成IP使用和二次创作的合作。文德一承认,在一些海外店铺,顾客选择其他知名 IP 的概率会高于选择泡泡玛特自有 IP。

在战略层面,海外业务只是泡泡玛特重点方向之一,公司一直在公开场合表达过打造乐园项目的“梦想”。然而,高投入、重资产的主题公园项目回报周期长,对于毫无类似经验的泡泡玛特,恐怕不是易事。而且,泡泡玛特目前财务状况十分稳健,如果冒然进入重资产的主题公园项目,有“以己之短攻彼之长”嫌疑。考虑到不同国家市场面临的挑战各有不同,泡泡玛特的出海可能也像拆盲盒一样新鲜和刺激,现阶段,守住自身优势,扎实打入海外市场可能是战略的关键所在。

参考资料:

[1]《泡泡玛特:经营周转数据明显下滑 可选消费未来持续承压?》,新浪财经

[2]《神秘的“盲盒”:泡泡玛特的成功之路》,Forbes China

[3]《千亿星辰大海,出海进入全面加速期》,东北证券

[4]《对话泡泡玛特副总裁文德一:潮玩出海的下一站在哪里》,36氪

评论