文|港股解码 遥远

“双减”政策落地已接近一年,教培行业经历大地震之后,大部分企业似乎找到了进入下一个生命周期的“密码”。

当前,教培企业转型已经进入一个深水区,不少企业使出了十八般武艺,以谋求一片孤舟,驶向另一港湾。

但是,转型之路,无论对哪家企业来说,这一路走来相当不易,元气大伤并陷入债务困境的企业比比皆是。但路还是要走,而直播带货这条路,竟能引起行业的一波高潮,带动多家上市企业股价节节攀升。

新东方在线(01797.HK)无疑是短视频平台直播带货最亮的那颗星,其粉丝量和销售额迎来了一场“大跃进”,上演了“逆袭”一幕。

除了新东方在线外,也有不少教培企业嗅到了风口,纷纷加码直播带货业务,如豆神教育(300010.SZ)和昂立教育(600661.SH),这两家企业是新东方(09901.HK)之后在直播电商领域付诸了行动的企业。

豆神教育,在其大语文业务遭遇不确定性风险“狙击”后,也渐渐将重心转移至直播带货赛道。随着新东方在直播带货领域势如破竹、捷报频传,豆神教育也成功沾上了光。

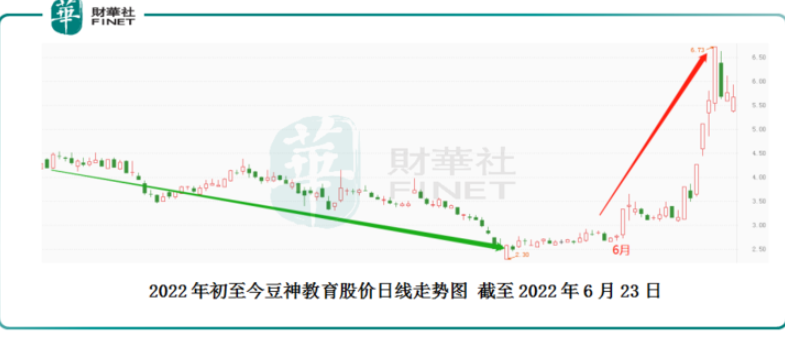

豆神教育近日的股价爆发时间,与新东方在线几乎重合。经过近两年的不断探底后,豆神教育的股价自6月13日起开启了疯狂模式,6月13日-20日,公司股价累计飙升112%,涨势仅次于新东方在线。

截至6月23日,6月初至今豆神教育股价累计涨幅为69%,该涨幅位居A股教育板块前列。

大船调头,直播开道

无论是近日深交所的问询函,还是股民的饭后闲谈,豆神教育近日都被有形无形地扣上蹭新东方热度的帽子。

我们简单回顾一下豆神教育近年来的变迁史,看看豆神教育这位书香气浓重的“语文老师”为何要做起“主播”,且其到底有无蹭热点的嫌疑。

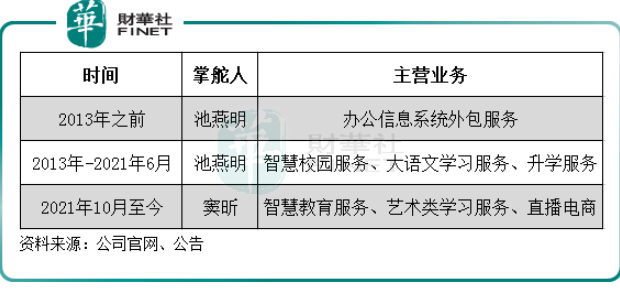

豆神教育的前身是由池燕明创办的立思辰,立思辰成立于1999年,专注于办公信息系统外包服务。2009年,立思辰成功在创业板上市,成为首批上市创业板的企业之一。

但到了2012年左右,在移动互联网日益普及和无纸化趋势下,立思辰外包服务遇到了增长瓶颈。为此,池燕明开始思考立思辰的转型方向,并在2013年布局智慧校园服务,为学校提供区域教育云、智慧校园顶层设计、校本课程及核心学科应用服务等服务。

在2016年和2018年,立思辰转变思路,开始面向学生展开教育服务业务,包括布局升学业务、进军大语文学习服务业务等,成了国内一名知名的K12教育服务提供商。特别是在课外辅导领域,立思辰成功在大语文领域站上了行业之巅,与英语领域的新东方和数学领域的好未来组成课外辅导培训市场的“三剑客”。

为此,2020年7月,立思辰更名为“豆神教育”,以在教育市场表决心。

2021年,是课外辅导培训市场大变天的一年。随着“双减”政策在当年7月落地,豆神教育也迎来发展的十字路口:主营业务变更、换帅。

2021年,正值我国课外辅导培训市场遭到政策利剑整顿的时刻,豆神教育再次迎来船头航向的调整。当年8月,豆神教育宣布全面转型主业,重新规划整合后的主营业务分为ToB端的智慧教育服务业务、优质课程内容进入课后延时服务业务、大屏端视频分发业务;ToC端的艺术类学习服务业务、线上软硬件结合的AI伴学产品。

这一转变,标志着豆神教育与K12教育相关的教培服务正式诀别,迎来了公司多样化却又缺乏战略重心的业务模式。同时,公司主业转型后的产品线,面对的各细分市场规模也更小,市场增长空间相对有限,不过这也是豆神教育砍掉K12课外教育后续命的无奈之举。

此番大船调头,并不只是豆神教育在主营业务方面的转变,掌舵人的变更,也关乎豆神教育往哪个方向航行。

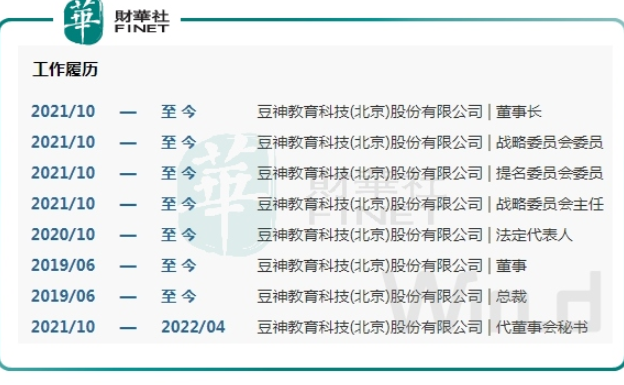

2020年起,池燕明不断减持豆神教育股份,同时在2021年10月的董事会换届中离任,正式淡出了豆神教育。与此同时,一位北大才子、80后年轻人开始登场,他就是带领豆神教育加入直播带货大浪潮的窦昕。

83年出生的窦昕虽然在当上豆神教育董事长时年仅38岁,但窦昕是位有故事的商业强人。他的出现,也让豆神教育的转型之路驶向了更远的方向。

资料显示,窦昕是教培企业高思教育集团的联合创始人之一,还担任过北京巨人教育集团董事。同时,窦昕还是豆神大语文的创始人,可以说是豆神教育转型K12教育的重要推动者。

在2020年及2021年,是“池燕明退、窦昕进”的时刻。2019年进入豆神教育管理层以来,窦昕不断增持豆神教育股份,今年5月20日持股比例已达到8.84%,仅次于池燕明,为公司第二大股东。同时,2021年10月,窦昕在公司董事会换届中成功坐上公司一把手位置,成为公司新任董事长。

从时间线上看,豆神教育大力切入直播电商领域,与窦昕的上任有重要关系。

早在2021年10月,也就是窦昕当上豆神教育掌舵人之时,窦昕就迫不及待带领豆神教育的核心人员进驻抖音,开启了豆神教育切入直播带货的时代。至此,豆神教育此番转型进一步延伸至了直播电商领域。

所以说,豆神教育最近的蹭新东方的热度,显然没有说服力。豆神教育入局直播赛道,也早已有自身算盘。

为何要切入直播电商?

豆神教育在直播电商领域的探索,力度和野心并不比新东方小。

窦昕在豆神教育入驻抖音直播间之前,就已开通了多个账号,包括“窦昕文史”、“窦昕伴读”等,试图通过抖音撬动流量,为豆神教育转型试水。

至于豆神教育为何要大力切入直播电商这块已经十分内卷的赛道,从窦昕的短视频平台个人账号可以看出,豆神教育的直播梦,与新东方的直播梦并无异样,即在直播端群龙无首的机遇期,依托其泛知识内容作为破局武器,挖掘变现空间,进而为豆神教育谋求更多业务可能。

新东方是教育界的英语“扛把子”,依靠新东方实力型教师做主播,打造出来的双语带货、传播教育理念、大谈人生观价值观等特色,是当前很多短视频平台主播并不具备的实力,很明显新东方给用户带来了不一样的直播体验,这是新东方得以瞬间爆发的原因。

截至发稿,新东方的直播带货平台“东方甄选”抖音号粉丝量暴增至1800W+,直播间观看人数10W+,日销量10天翻83倍,影响力甩开抖音平台绝大部分网红主播。

虽然销售的产品不同,豆神教育主要销售美育课兑换卡及其他教育软件、硬件、图书等,新东方主要以农产品为主。

但是,豆神教育在直播上的“圈粉”方式,也正是走上了新东方同样的模式,即通过分享文学知识、传播中国文化等泛知识的方式吸引粉丝。相较于其他教育企业,豆神教育的语文名师显然更具这方面的优势。

因此,豆神教育在短视频平台的圈粉能力也相当强。

根据豆神教育关于深交所的回复函,公司已打造近100人的主播矩阵,形成一个文史文化输出团体。目前,公司抖音平台粉丝总数为1269.9W,快手平台粉丝总数为348.6W,整体粉丝量远优于大部分的网红主播。

不过,拥有庞大粉丝量的豆神教育,在变现方面还有待提升,变现能力与新东方相差甚远。

财华社注意到,豆神教育在抖音平台粉丝量较高的账号“杨木兰@豆神天美星”和“你家刘姑姑@豆神天舞星”的粉丝量分别为672W和682.2W,但该两个平台直播间的在线观看人数均不到300人。同时,东方甄选的在线直播间观看人数为10W+。

销售数据方面,2022年度一季度,豆神教育直播电商销售业务收入为2874.65万元,占公司收入比例为17.13%。从比重看,直播电商已成为豆神教育营收增长的重要支撑。同时,公司还在公告中提到,预计本年度直播业务占上市公司收入的比例将会显著提升。

但在当下,随着新东方在直播带货领域热度减缓,豆神教育在直播间吸粉能力也大打折扣,从惨淡的在线观看人数可以看出,公司直播电商销售收入,恐怕也会随着直播间热度的下滑而回归常态。

那拉长时间看,豆神教育的直播电商能否继续擦出火花?

近期新东方红得发紫,根本原因是用户对于东方甄选直播间更多的是认可其文化底蕴和思想深度。正如B站、知乎(02390.HK)的知识型博主,抖音直播平台中未来有机会出现以东方甄选为代表的知识型直播间。

而当前,在国内的短视频领域,尚未有足够强大的知识型直播间。这对于已经积攒了大量粉丝的豆神教育来说,机遇尚存,未来如何继续利用好“人文情怀”打造出属于自己的“东方甄选”,也关乎到豆神教育此次直播电商转型能否成功。

所以,豆神教育在公告中也重点提到,直播电商销售业务尚处于探索阶段,对本年度业绩的影响存在重大不确定性。

直播电商能走多远,还得看资金实力

在主播端群龙无首,新锐玩家正破局收割的背景下,要打造出有硬实力的知识型直播间,并不仅仅是粉丝量和差异化的直播模式就可完成的。

新东方要实现其直播助农的梦想,需打通一条要道——有属于自己的供应链,有自营品牌,把控好产品品质,稳住品牌口碑,以实现做强做大。目前,新东方也在考虑尝试自建供应链,提升供应链能力,回归到专业性上。

豆神教育在直播平台销售的收入和新东方有本质的区别,其更多是靠卖课程和学习类软硬件产品。课程是自研,但学习机和图书等实物产品,都是需要对外采购。除了课程外,其他产品和服务则是靠赚“中间商差价”进行盈利。

这种弊端在于,作为中间商的毛利不会有多高,并且不容易保证产品的品质,不利于口碑的提升。

因此,豆神教育要打造出强大的知识型直播间,很有必要有属于自身的产品和服务,这是公司在直播电商领域能否走长远和实现盈利的重要保障。

但与新东方充足的现金流相比,目前的资金现状,给豆神教育做大做强直播电商带来了挑战。

除了经营业绩持续两年为负外,公司还面临较大的债务压力。今年一季度,公司负债合计高达34.32亿元,资产则只有34.44亿元,货币资金为0.82亿元。期内,公司资产负债率高达99.65%。

此外,近期,公司因债务逾期、劳动纠纷等面临部分诉讼、仲裁,公司及部分子公司被法院列为被执行人和失信被执行人,公司及子公司部分股权、银行账户存在被冻结的情形。

显然,公司偿债压力巨大,现金流不足以支撑公司进行更多业务的拓展。

同时,豆神教育今年一季度的商誉为3.31亿元,占净资产比重较高。若后期计提减值,业绩可能大幅下降。

由此看,陷入发展困境的豆神教育面临着巨大的现金流和债务压力。一方面是砍掉学科类教培业务后其他业务规模小而弱,另一方面是直播电商业务尚处于试水阶段,公司要实现逆袭还言之尚早。

公司的直播电商业务,未来有增长的想象空间。而要靠直播电商撑起公司发展的半边天,债务问题是未来最大的拦路虎。

评论