文|伯虎财经 灵灵

田野创新股份有限公司(以下简称“田野股份”)于6月15日正式向北交所递交申报稿,计划在北交所挂牌上市。

对于许多人而言,田野股份这个名字或许有些陌生,但提起奈雪茶百道相信很多人早有耳闻。从它们的合作来看,田野股份与奈雪的茶、茶百道等品牌已成为共生品牌,他们之间既是供应商和品牌的关系,也是被投资方和投资方的关系。

那么,田野股份究竟是一个什么样的品牌?

01 产品单一,原料果汁销售占比90%以上

田野股份成立于2007年,2015年在新三板挂牌上市(证券代码:832023),是一家集果蔬种植、制品加工、销售为一体的大型农业产业化集团企业,旗下有海南达川食品有限公司、广西田野创新农业科技有限公司、攀枝花田野创新农业科技有限公司、湖北田野农谷生物科技有限公司等四家全资子公司。

田野股份目前拥有芒果、菠萝、荔枝等四十多种果蔬产品配方和工艺,主营产品为原料果汁、速冻果块、鲜果等。其中,原料果汁包括冷冻芒果原浆、冷冻西番莲原浆、冷冻菠萝蜜原浆、冷冻水蜜桃原浆等。

数据显示,2019年至2021年,田野股份原料果汁销售收入和占比持续增长,三年来在总营收的占比分别为44.13%、56.11%和90.52%。

(招股书截图)

与原料果汁的高速增长形成明显对比的是,速冻果蔬、鲜果及其他业务却出现大幅下滑。

田野股份在招股书中解释称,主要原因为公司开展榴莲进口业务,进口的榴莲部分用于加工,部分售卖,受新冠疫情影响,公司2020年榴莲销售收入大幅下降,2021年暂停了榴莲进口业务。

(招股书截图)

根据资料,2019年,田野股份榴莲销售业务收入7630.99万元,占营业收入比例为26.28%,2020年榴莲销售业务收入减半,仅占营业收入的13.94%,而到了2021年,已无榴莲销售业务收入。

原料果汁销售占比90%以上,这背后关联的其实是田野股份引人注目的身份。

02 与茶饮品牌共生,田野股份凭什么?

过去,田野股份的客户主要为食品饮料类企业。2019年,田野股份前三大客户是农夫山泉、鲜活果汁、可口可乐。

但随着预包装果汁饮料需求的增长乏力以及新茶饮行业鲜果茶、水果茶需求的快速增长,田野股份的客户画像也有了变化。

(招股书截图)

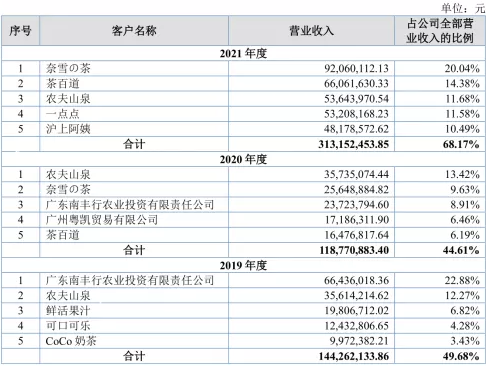

2020年,奈雪的茶一跃成为田野股份的第二大客户,到了2021年,前五大客户已经被新式茶饮占据了四席,其中包括奈雪的茶、茶百道、一点点和沪上阿姨四个连锁茶饮品牌,在总营收的占比分别为20.04%、14.38%、11.58%和10.49%。

(招股书截图)

把新式茶饮和食品饮料客户这些年的占比拎出来看,变化也非常直观。根据招股书,2019年至2021年,田野股份新茶饮客户的收入占比分别为4.20%、24.44%和61.82%,而食品饮料客户的收入占比则分别为57.66%、50.34%和33.49%。

(招股书截图)

招股书提到,对于新茶饮行业,田野股份建立快速响应客户需求的协同创新流程,收到客户需求或样品后,快速启动样品分析、工艺和配方设计、原料调查、试产、量产等,缩短新产品商品化周期,从而配合客户成功推出油柑汁、刺梨汁、黄皮汁、龙眼汁等新品、潮品、爆款。

不难发现,对于田野股份我们或许较为陌生,但对于在新式茶饮门店一个接一个的爆款茶饮,我们或消费过,或在网络资讯上看过。这么看来,田野股份才是爆款茶饮的制造机。

有意思的是,新式茶饮品牌们不仅是田野股份的客户,还是其投资方。2021年年末,奈雪的茶向田野股份投资3864万元以获得4.4%的股份,沪上阿姨则向田野股份投资322万元。

值得注意的是,田野股份能够在新式茶饮高速发展中分得一杯羹,与其强势的供应链能力有着密切关系。

2017年5月,田野股份成立湖北田野创新农谷果蔬有限公司,专业于果蔬种植、加工、贸易,提供自给自足的一站式服务。而同时,旗下的湖北田野(农谷)生物和湖北爱斯曼两家公司利用集团的原料优势,专注生产发酵果蔬汁、果汁饮料及植物蛋白饮料。

整体来看,田野股份通过优化产业链上下游,进而带动公司营收。

一方面,向产业链上游延伸,加大对种植基地投入,引进和培育优良品种,扩大基地种植面积。另一方面,向产业链下游延伸,通过业务合作、并购、引进团队等多种方式,提高对食品饮料配方的研发和推广能力;增加饮料灌装、包装等生产设备,为下游中小客户开展代工业。

据了解,目前田野股份的产能布局涵盖中国热带果蔬主要产区,在广西北海、海南定安、四川攀枝花、湖北荆门拥有四个现代化工厂。

2021年,田野股份原料果汁的产能为5.39万吨,总产量为4.66万吨,产能利用率为86.51%,产销率为85.45%;同年速冻果蔬的产能为5040吨,总产量为3938吨,产能利用率为78.15%,产销率为59.12%。

成为头部茶饮品牌的“幕后厂家”,田野股份总归是有两把刷子的。

03 新式茶饮掀起的供应商“上市大战”

值得注意的是,田野股份不是第一个以新式茶饮供应商的身份进入大众视野的IPO企业。在这之前,已有不少企业受到了广泛关注。

前不久,合肥恒鑫生活科技股份有限公司(以下简称“恒鑫生活”)披露了在创业板上市的招股书。公司拟募资8.28亿元,将用于年产3万吨PLA可堆肥绿色环保生物制品项目、智能化升级改造项目、研发技术中心项目以及补充流动资金。

瑞幸咖啡和喜茶分别是恒鑫生活的第一大和第三大客户。

招股书显示,2020年和2021年,瑞幸咖啡在恒鑫生活的营收占比分别为6.24%、11.57%。2021年,喜茶旗下全资子公司深圳猩米科技有限公司成为恒鑫生活的第三大客户,其贡献的销售额占比为3.8%。

再比如拟在上交所上市的宝立食品,其主营业务为食品调味料的研发、生产和技术服务,主要产品包括复合调味料、轻烹解决方案和饮品甜点配料等。喜茶、肯德基、麦当劳、星巴克等均为宝立食品的客户。

有新茶饮业内人士曾笑称,“确实,我们推动了很多上游供应商客户走上上市之路。”

不过,背靠大树虽然好乘凉,但风险也不小。包括田野股份、恒鑫生活、宝立食品在内的供应商,都面临着共同的隐忧:过于依赖单一的大客户,会带来较大的风险。

在2018至2020年间,宝立食品公司前五大客户的收入占比在40%-55%之间。其中百胜中国为第一大客户,在2018至2020年间的销售贡献率比例分别为32.81%、30.53%和24.81%。

宝立食品在销售模式上采用的是定制直销的合作模式,即根据客户的定制要求进行研发生产。这种模式能为宝立食品带来稳定的营收来源,但也导致了宝立产品品类的局限和经销渠道的狭隘,从而让其不具备议价优势。

2018年-2020年,已经上市的同行日辰股份,三年间的毛利率分别为49.05%、49.23%、45.8%。而宝立食品主营业务毛利率分别为32.51%、33.45%、32.10%,远不及前者。

田野股份也有相似的隐患。

2021年,田野股份前五大客户的收入占比为68.17%,其中奈雪的茶占比达到20.04%,足见田野股份对少数客户的依赖程度较高。而这也是当下田野股份产品结构过于单一的主要原因,产品结构单一也意味着田野股份的抗风险能力有待提升。

招股书提到,此次上市计划募集的4.75亿元,将主要用于海南自贸港智能工厂(一期)建设项目和海南达川热带特色产业扩产项目。项目全部实施完成后,田野股份将新增椰子制品8000吨、风味糖浆1.2万吨、果蔬制品2.34万吨的产能。

可见,田野股份有计划地在提升产品品类与产能,进而提升竞争力。

未来,能否继续丰富产品结构、扩充客户群,将决定了田野股份能否走得更远,继食品饮料之后顺着新式茶饮找到更大的增量。否则,“成也萧何败也萧何”也可能是田野股份的故事。

参考来源:

1、界面新闻:这家公司冲击上市,茶饮一条街上可能过半都是它客户

2、IPO早知道:田野股份冲刺北交所:主打原料果汁产品,与奈雪的茶、沪上阿姨深度绑定

3、松果财经:卖辣椒包的也要IPO:给肯德基们“打工”,但志不在此

4、快消:喜茶供应商,竟比喜茶早上市一步

5、田野股份招股书

评论