实习记者|冯雨晨

精细化工企业浙江鼎龙科技股份有限公司(下称鼎龙科技)拟于上交所上市,募资7.65亿元。招股书中,鼎龙科技表示:尚未有和其在产品结构、市场份额、技术实力等方面完全相同的公司。

鼎龙科技主要从事精细化工产品研发、生产和销售,以染发剂原料、植保材料、特种工程材料单体三大产品线为主。染发剂原料为“头牌”业务,欧莱雅、科蒂等国际客户是其主要客户。

2019年至2021年,鼎龙科技分别营收6.3亿元、6.44亿元、7.01亿元,染发剂原料分别贡献收入3.92亿元、4.35亿元、4.79亿元,分别占总营收的62.83%、67.99%、69.2%。作为高新技术企业,鼎龙科技的研究所还被认定为“省级企业研究院”、“省级高新技术企业研究开发中心”。

实际上,鼎龙科技旗下7家子公司资质平平,高新技术带来的收入也值得商榷。另外在2019年、2020年这两年,鼎龙科技仅为约三成员工缴纳了公积金。

业绩还得靠母公司

董事长孙斯薇和董事周菡语(孙斯薇之女)为鼎龙科技的“双把手”。

资料显示,“母女档”控制的鼎龙科技,背后仅有两名股东,即鼎龙新材料和杭州鼎越,分别持有鼎龙科技94.34%、5.66%的股权。董事长孙斯薇持有鼎龙新材料77.00%股权及杭州鼎越16.86%的出资份额,通过这两家公司,孙斯薇完全控制鼎龙科技100%的股份。

“强势拥有”绝对控制权的母女俩,旗下“空壳公司”不少。

招股书显示,鼎龙科技两大股东鼎龙新材料和杭州鼎越除了持有公司股权,无其他经营业务。孙斯薇和周菡语控制的浙江创瀛贸易有限公司、浙江鼎龙环保设备有限公司、杭州奥昇投资咨询有限公司等6家公司也均无实际经营业务。

鼎龙科技有实际业务的共7家子公司及控股孙公司中,杭州鼎泰实业有限公司、鼎龙化工欧洲有限公司等4家公司2021年合计盈利1304.01万元,而江苏鼎龙科技有限公司、内蒙古鼎利科技有限公司等3家公司合计亏损为2732.44万元。

亦即鼎龙科技子公司及控股孙公司2021年合计不盈反亏1428.43万元。鼎龙科技的合并利润表中,2021年净利润为9027.45万元,归母净利润为9500.7万元。

虽然“养了”7家公司,财务报表上的业绩还是得靠鼎龙科技自己撑。

一直以来,外销占鼎龙科技主营收入的大半壁江山。2019年至2021年,鼎龙科技境外主营业务收入占当期主营业务收入的比例分别为86.81%、85.20%、86.70%。

而鼎龙化工欧洲有限公司作为去年贡献营收最多的子公司,且作为鼎龙科技在欧洲、北美洲、南美洲等地区的最终销售公司,2021年的净利润仅为629.56万元。

子公司中,净利润为-1,501.97万元的内蒙古鼎利科技有限公司(下称鼎利科技)亏损最多,其正处于试生产阶段,为鼎龙科技与内蒙古双利科技有限公司(下称双利科技)合资成立公司,鼎龙科技与双利科技分别持股60%、40%。

值得一提的是,2021年年末,鼎龙科技对双利科技的其他应付账款为2127.15万元,2021年,双利科技向鼎龙科技拆入资金1,400万元。招股书透露,以上资金往来为双利科技为支持鼎利科技的项目建设及满足其日常运营资金需求而提供的股东借款。

如此,鼎龙科技似乎有些“冤大头”,合资成立鼎利科技后,不仅要负鼎利科技的盈亏,还要欠双利科技的钱。

天眼查显示,鼎利科技与双利科技的工商注册地址相同,双利科技法定代表人与最终收益人王国良为鼎利科技的董事。

高新技术企业够格吗?

鼎龙科技表示,由于精细化工行业集中度比较低,每家精细化工企业都有专精的领域,目前尚未有和鼎龙科技在产品结构、市场份额、技术实力等方面完全相同的公司。

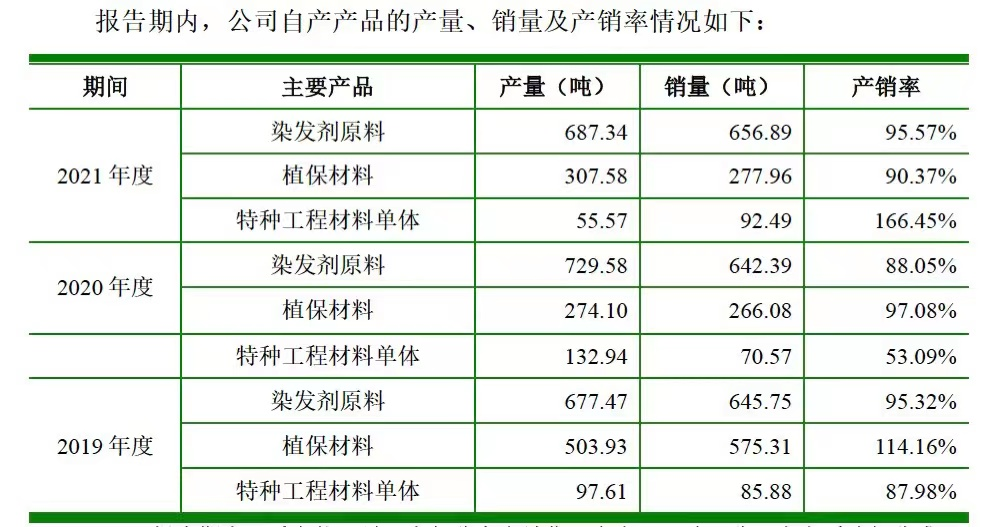

2019年至2021年,鼎龙科技主要产品的产能利用率均为50%左右。鼎龙科技解释称,因批复产能中共线产品产能叠加计算导致批复产能数据较大,按此计算的产能利用率相对较低,公司实际生产负荷较高。

产能利用率不算高的同时,鼎龙科技采购成品销售给客户。2019年至2021年,染发剂原料外购成品的销量分别为857.16吨、841.06吨和1,163.87 吨,植保材料外购成品的销量分别为1.80吨、236.81吨和61.70吨,特种工程材料单体外购产品的销量分别为121.65 吨、121.20 吨和196.75吨。

对比来看,鼎龙科技核心业务染发剂原料的外购销量明显比自产销量更高:2019年至2021年,鼎龙科技染发剂原料自产销量分别为645.75吨、642.39吨、656.89吨。

按披露价格,染发剂原料2021年的价格为26.29万元/吨,若据此计算,2021年鼎龙科技自产染发剂原料销售收入为1.73亿元,外购的染发剂原料销售收入则为3.06亿元,外购能占到2021年总营收的43.65%。

此外,据鼎龙科技披露的植保材料、特种工程材料单体价格分别为29.45万元/吨、22.98万元/吨,则鼎龙科技这两项产品的2021年自产营收分别为0.82亿元、0.21亿元,外购成品收入为0.18亿元、0.45亿元。

合计来看,若外购和自产销售价格一致且不考虑产品间配套出售,2021年鼎龙科技外购的主营产品销售收入合计约3.69亿元,占2021年总营收的一半有余。

主营产品的外购成品销量大于自产销量,鼎龙科技自产产品能力或竞争力值得怀疑。

作为高新技术企业,鼎龙科技称研发是自身业务发展的重要驱动力。鼎龙科技及其子公司已累计取得专利75项,其中发明专利28项。

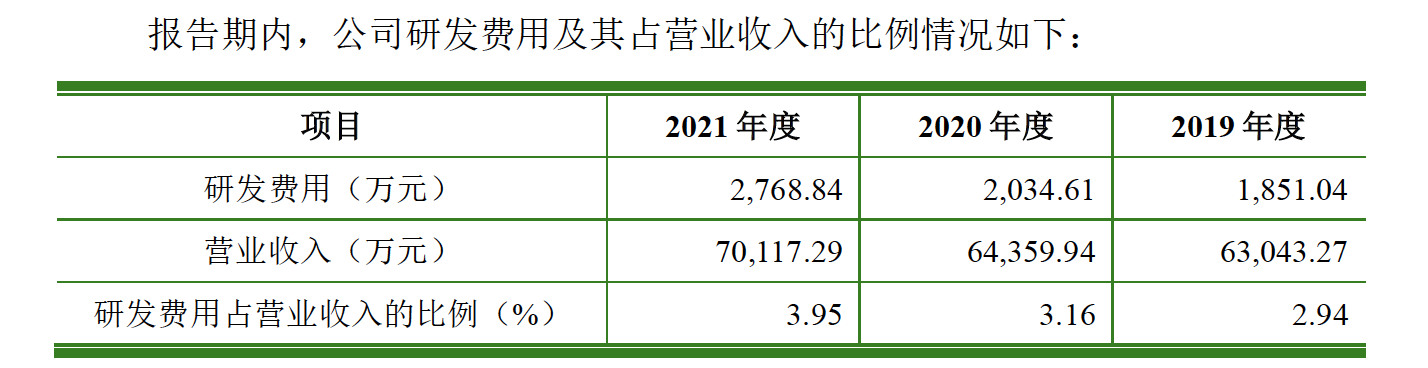

截至2021年12月31日,鼎龙科技的研发人员为84人,占总员工比例的13.82%。员工学历中未有研究生学历,高中及以下学历占比最高为45.89%。研发费用上,2019年至2021年,研发费用分别为0.19亿元、0.2亿元、0.28亿元,占营业收入的2.94%、3.16%、3.95%。

根据《高新技术企业认定管理办法》第十一条,最近一年销售收入在2亿元以上的企业,认定为高新技术企业需最近三年的研发费用占当期总收入比例不低于3%。

界面新闻查询高新技术企业认定管理工作网,由于此前资格过期,鼎龙科技于2021年12月16日起被重新认定为高新技术企业。按2019年的研发费用占总收入比例为2.94%,应不符合认定条件。

此外,该办法第十一条还规定需“近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%”,若根据上述计算,鼎龙科技外购成品收入可能已占过半的总收入,这一点上鼎龙科技又是否符合高新技术企业条件?

2019年至2021年,鼎龙科技享受的包括高新技术企业所得税优惠、香港利得税率优惠、小微企业所得税优惠金额分别为1,144.93万元、1,300.08万元和844.86万元,占利润总额的比例分别为10.20%、11.90%和7.58%。

核心技术够“核心”吗?

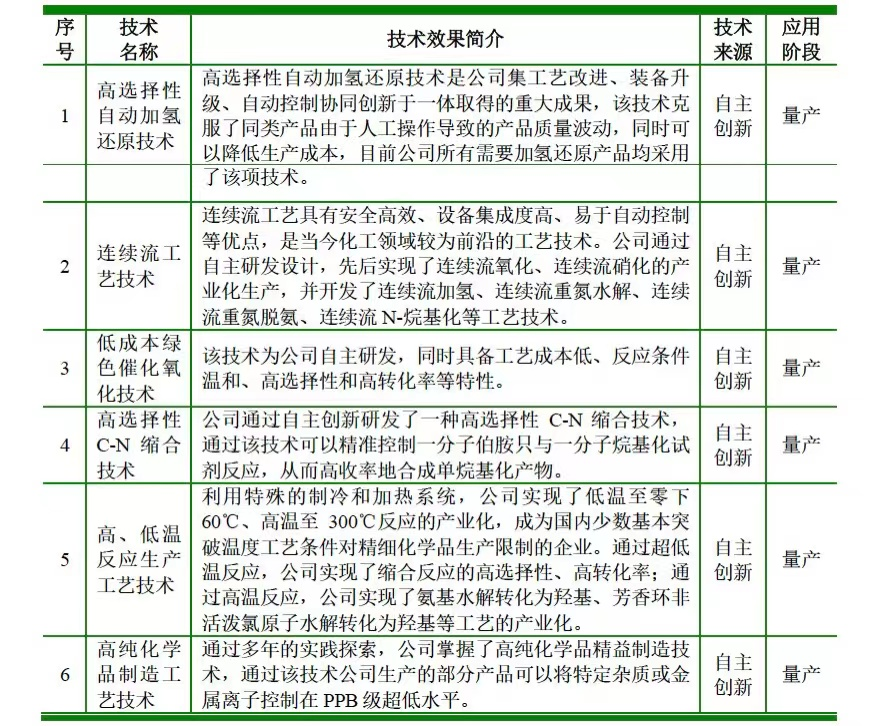

目前,鼎龙科技有六项核心技术,均为自主创新,且已经进入量产阶段。

某化工企业专家表示,在医药行业,技术保密性要求很高,通常不会请其他单位进行工艺开发,都是公司内部做研发。但是对于精细化工企业而言,尤其是产量吨位比较大的,有可能会委托进行工艺的开发。

对于鼎龙科技核心技术中的“连续流工艺技术”是否具有垄断性优势,前述专家表示,其中的连续流硝化,连续流氧化,连续流萃取、连续流加氢,连续流重氮化及水解,连续流环合(硫酸催化)等技术该化工企业也比较成熟且已有产业化项目运行。

此外,鼎龙科技核心技术中的“高、低温反应生产工艺技术”,前述化工企业专家表示其所在企业能实现。

据悉,鼎龙科技的生产模式主要采用“以销定产+合理备货”,其客户80%以上为生产商。

这种模式下,2019年至2021年,鼎龙科技存货账面价值分别为15,740.53万元、20,441.27万元和19,236.90万元,占流动资产的42.65%、38.99%、34.60%。同时,报告期内内鼎龙科技应收账款账面价值分别为8,371.26万元、10,761.71万元、10,826.34万元,占流动资产的22.68%、20.52%和19.47%。

不低的存货和应付账款让鼎龙科技在2021年计提了1165.53万元的存货跌价准备及569.81万元的应收帐款坏账准备。

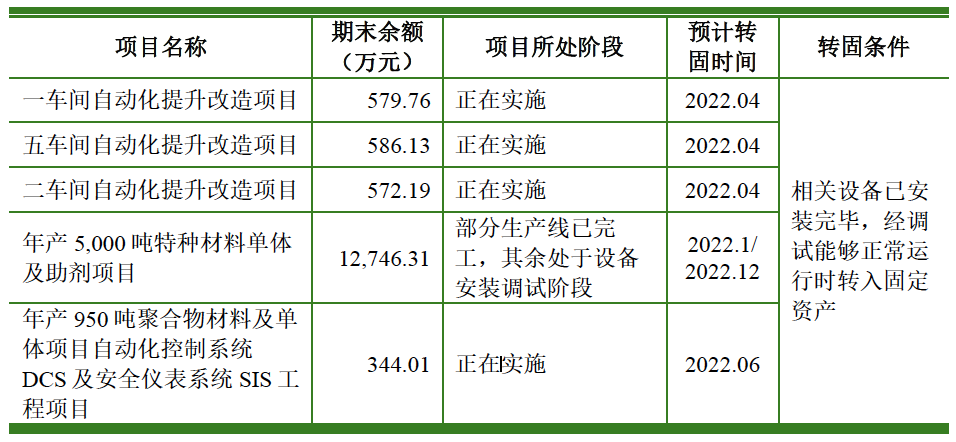

界面新闻还注意到,2022年,鼎龙科技将有达1.48亿元的在建工程陆续转入固定资产,固定资产减值金额将进一步增加。在2021年,鼎龙科技就计提了4,543.01万元的固定资产减值。

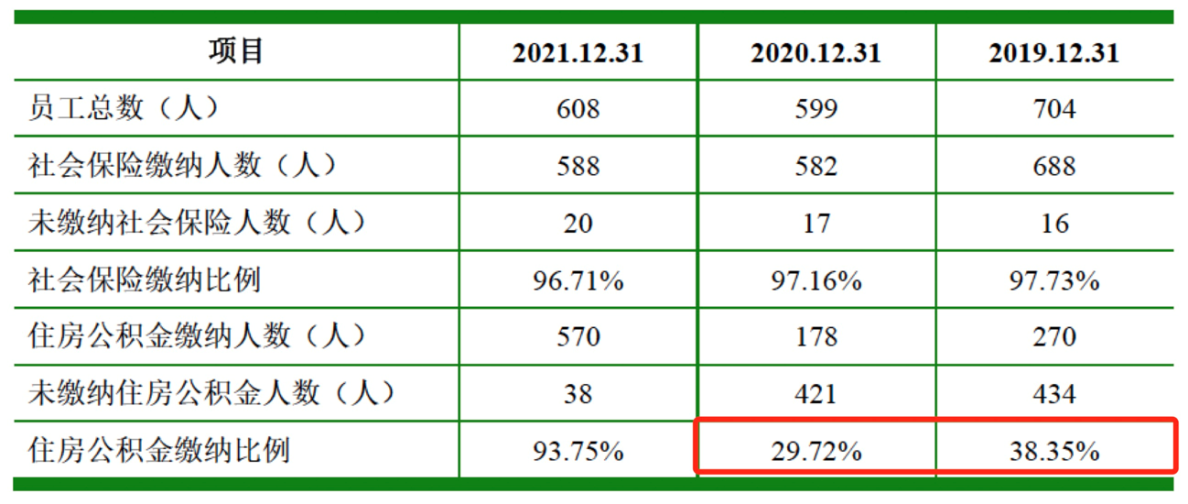

曾未给超6成员工缴公积金

鼎龙科技员工结构中,生产人员居多,占据67.60%的比例,大、中专和高中及以下学历员工合计比例达80.76%。

2019年、2020年,鼎龙科技员工总人数为704人、599人,然而,其住房公积金缴纳人数仅为270人、178人,缴纳比例仅为38.35%、29.72%。

2021年,鼎龙科技也有38人未缴纳住房公积金,鼎龙科技对其解释称主要是因退休返聘员工无需缴纳住房公积金、境外子公司当地无住房公积金的缴纳要求、试用期员工待转正后缴纳、部分员工自愿放弃缴纳等。

但对于2019年、2020年大量员工未缴纳公积金原因,鼎龙科技在招股书中未作出说明。

2019年至2021年,鼎龙科技营收分别为6.3亿元、6.44亿元、7.01亿,净利润分别为8763.42万元、9054.8万元、9027.45万元,综合毛利率分别为34.30%、37.86%和31.04%。

鼎龙科技表示,募集资金后,将用4.65亿元投资年产1,320吨特种材料单体及美发助剂,3亿元用于补充流动资金。

评论