文|互联网那些事

第一届00后毕业了,比工作难题更早来的是找房子。

对于刚走出校门的何小林来说,如果不是万不得已,他不会考虑在贝壳、自如这类平台租房。他对社交平台“门儿清”,微博、豆瓣、闲鱼、小红书……都是可以找房的,费时间但价格很香。

“房东直租免中介费”、“可短租”、“押一付一”对他来说都是加分项。

而贝壳这样的平台上最低一年起租、押一付三加中介费等是比较常见的标准。这对于大多数年轻人来说,并不划算。

曾有高校毕业生遇租房贷陷阱,被忽悠贷了一年房租,每月并不是在交房租,而是在还贷。

年轻人租房的选择也变得越来越多,那贝壳的日子还好过吗?

贝壳现任董事长兼CEO彭永东曾表示,2021年是贝壳前所未有艰难的一年。而到了2022年贝壳还没有从裁员、亏损的低谷中走出来。

5月10日,贝壳第三轮裁员的消息被爆出。

5月11日,贝壳正式在港交所挂牌上市(股票代码“2423”),成为首家以“双重主要上市+介绍上市”形式返港的中概股。

“数字化服务”,是贝壳区别于一众传统房产经纪迅速崛起的内因,透露着贝壳的互联网基因。

人人都道互联网模式好,叫嚣着要成为“地产界淘宝”企业也不在少数,不管是地产业鼎盛之时打着互联网模式的旗号融资烧钱的房多多等,还是疫情变革下被迫布局线上服务的恒大、乐居等。

前者学了一身互联网企业金融的本事被政策规范追着打,后者只是机械开辟了线上通道。真正做到用互联网模式颠覆地产行业的,可能只有贝壳了。

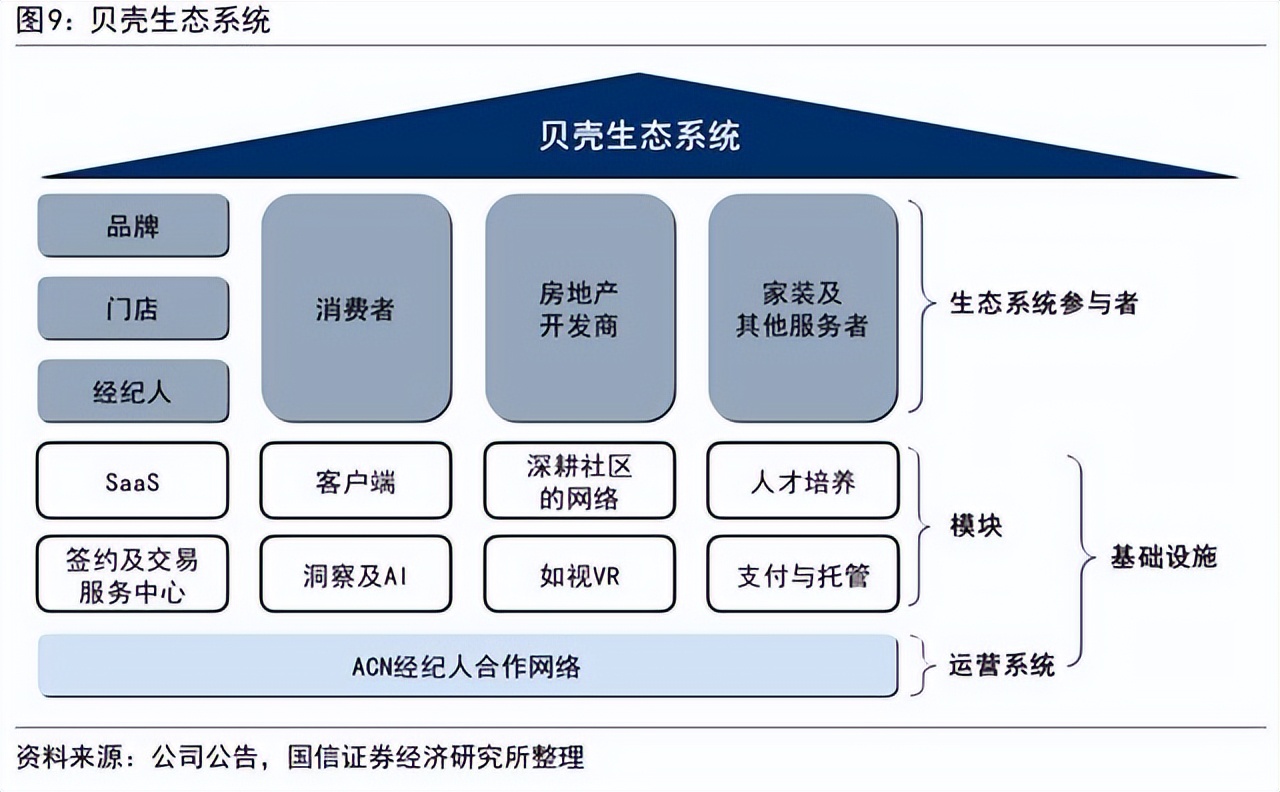

以ACN(Agent Cooperate Network)经纪人合作网络、楼盘字典为基,SaaS系统等提升消费者体验,利用大数据(Big Data)、虚拟现实(VR)、人工智能(AI)等技术加持。

贝壳,建立了一个完整的互联网生态。但是,似乎并不那么完美。

一方面,房屋买卖业务仍依赖线下,贝壳本身的互联网基因就被人怀疑;另一方面,第二曲线培养的家装业务,属于环节多、技术难度大、痛点多而消费者满意度低的行业,典型的重资产,通过互联网方式将其业务标准化和品质化复制的转化之路我们目前还看不到成果。

贝壳,是不是只是挂着互联网模式的羊头,卖着房产中介的狗肉?

一、互联网模式并不是护身符

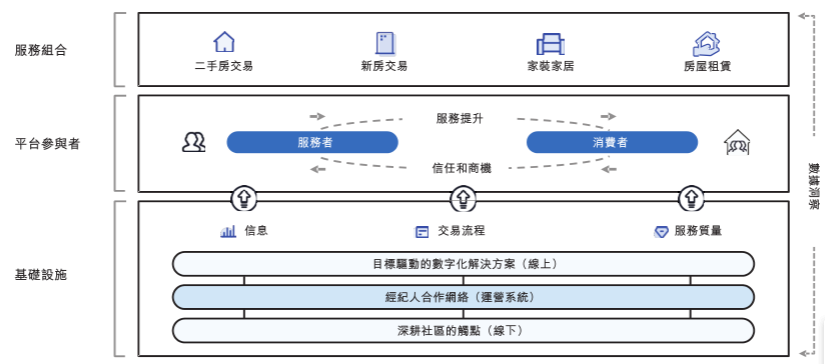

贝壳目前的主要由“一体两翼”构成。

“一体”即存量房和新房交易服务,“两翼”分别为家装家居业务及房屋租赁业务。

楼盘字典和ACN模式将贝壳的“互联网模式”具象化,使贝壳拥有庞大且稳定的门店和经纪人基础,形成了贝壳的和谐生态。

房源是房产服务公司的立身之本。

链家时代就着手研发的楼盘字典是贝壳重要的房源信息库,截至2021年末,已经涵盖了2.57亿套房屋真实信息、网站上有430万套挂牌真实房源。

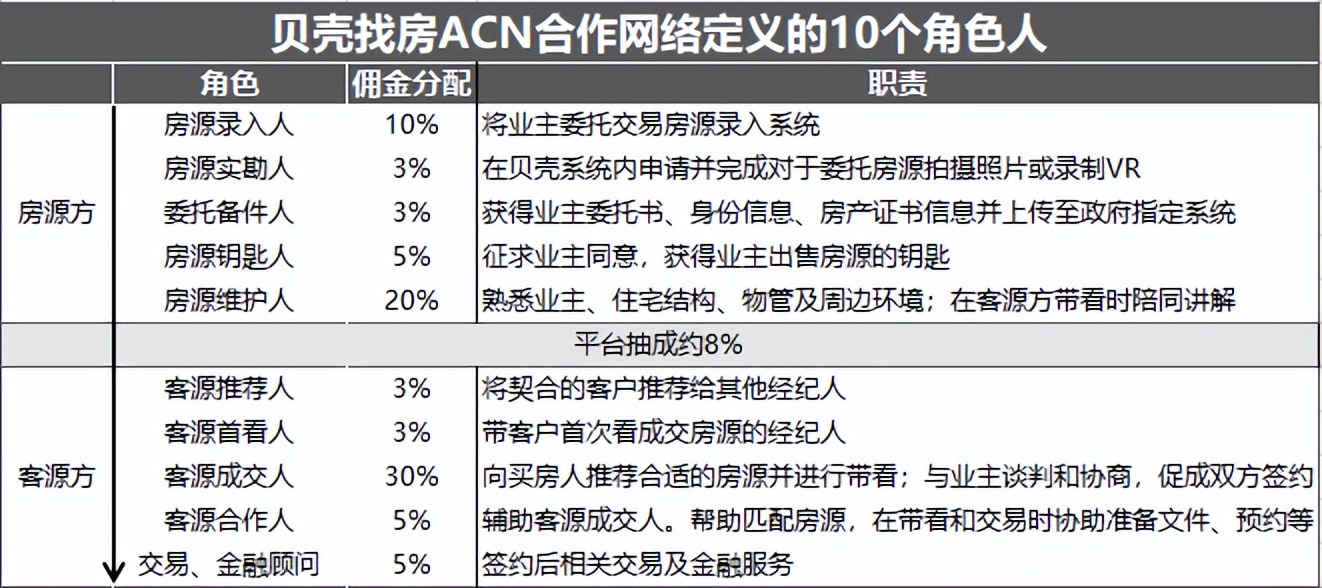

线上化阶段推出的ACN(Agent Cooperate Network)模式则是贝壳自创的经纪人合作网络模式,实质上是一种以分摊佣金为表现形式,信息内部共享为基石的经营方式。

传统模式下中介一人作为连接买卖双方的纽带,行业中为完成业绩从同行手里抢单、虚报房源信息、抬价压价等等乱象丛生。

ACN模式下多名经纪人协作交易流程及大致佣金分配方案如下图所示,将房屋买卖的环节拆分,只要最终成交,每个人都能分到佣金,那么参与的经纪人会为了促成最终交易提高服务质量。

(数据来源:贝壳招股说明书,浙商证券研究所等)

价格透明、房源真实、房屋信息详尽,打破了以往中介靠信息不透明赚钱的传统;经纪人合作模式降低了中介恶性竞争的可能性。

可以说贝壳拥有了这样的互联网模式和技术,成立不到两年顺利上市、成为行业龙头、一路在资本市场高歌猛进……

而后房地产行业进入下行周期、贝壳被列入SEC“预摘牌”名单、创始人左晖因病去世、七个月内三次裁员、业绩下滑……

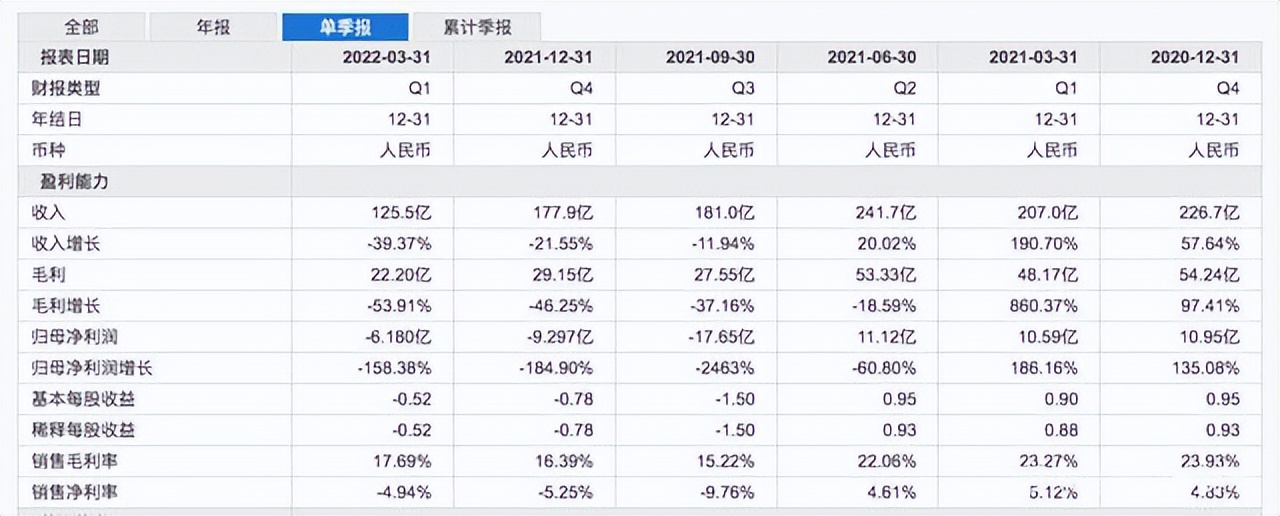

内外交困之下,贝壳发布了2022第一季度经GAAP审计的财报:

总交易额(GTV)为人民币5,860亿元,同比下降45.2%;净收入为人民币125亿元,同比下降39.4%。净亏损人民币6.20亿元,经调整净利润为人民币2,800万元。

虽业绩说明会上早有预测,真实数据出炉才能体会到彭永东所说的“空前艰难”的一年会有多艰难。

新兴业务中,4月完成了对头部家装家居品牌圣都的收购。彭永东在贝壳2021年报业绩会上称,“贝壳家装业务已经实现了从0到1,圣都将让贝壳家装业务更快实现从1到100的规模化复制。”

贝壳能否在这个分散万亿市场里的能否创下头部营收、一赛道能否持续为家装业务导流还是未知数,至少目前新兴业务的投入仍给贝壳带来成本压力。

据贝壳2018年-2021年年报,其研发费用分别为0.98、2.26、3.80、5.01亿美元,占营业收入比重分别为0.34%、3.42%、3.52%和3.95%,总额及占比均逐年攀升。

(数据来源:同花顺财经)

研发占比趋于互联网公司,这是其互联网基因的无言宣告。但去年三季度后靠着裁员降本增效,研发部门却又首当其冲。

2021年的大环境又给了贝壳沉重一击。

截至2022年3月31日门店数量为45,777家,较上年减少6.0%,活跃门店数量为42,994家,较上年减少4.3%;经纪人数量为427,379名,较上年减少19.1%,活跃经纪人数量为381,799名,较上年减少20.3%。

二、一鲸未落,万物争生

2022年一季度财报出炉,贝壳业绩正如预想的那样惨不忍睹,舆论将其归因为外部环境恶化的确有其合理性,但行业内外面临的竞争也是贝壳不可忽视的。

据CIC数据,中国住房市场交易规模仍有广阔空间,2016-2021年期间我国住房市场GTV年均复合增速达7.7%,因此房产经纪行业拥有更多的机会,行业内外竞争加剧。

拿行业内来说,早年间贝壳和58同城的战争如火如荼。

2018年贝壳目标是“年底成为行业流量第一的APP”,58同城子品牌安居客也没闲着,如今大众多是基于总交易额评价贝壳为“中国最大的房产交易和服务平台”。

但从MAU(平均移动月活跃用户量)来看,安居客在招股书上披露2020年月活6700万,同期贝壳仅有4820万。

除了安居客外,万科、碧桂园、龙湖等开发端的房企也均推出子品牌与贝壳房屋租售业务形成直接竞争。

而行业外部,2021年4月,快手电商成立房产业务中心;字节旗下幸福里,开展新房和二手房业务;天猫好房同样上线了新房、二手房和租房业务。

互联网大厂也纷纷入场。

有意思的是,转型互联网的房产公司和进军房产业务的互联网公司选择了两种完全不同的商业模式。

以快手为例,在平台介入下,直播与短视频端提供流量入口;快手主播带团预约看房,解答用户问题;最后引至与快手合作的开发商处,获得专属优惠价,三个环节形成线上转化闭环。

如同无数个资本市场先例那样,当行业壁垒出现时,新进入者往往另辟蹊径,攻占下沉市场。快手在下沉市场本身就拥有足够优势,而二三线城市正是贝壳的薄弱点。

贝壳凭借丰富的行业资源和成熟的行业模式形成规模效应,随之而来的是直营门店佣金费率和加盟费率的提升。非链家品牌需要提供品牌加盟费,相当于幸幸苦苦赚的钱会被平台分走一部分,这是许多中介品牌或个人排斥贝壳的原因。

不加盟合作意味着直面与大品牌的竞争,客户不信任小中介,而电商平台的直播卖房给了他们新的机会。

贝壳以平台成交总额GTV(Gross Transaction Value)为业绩评价指标,而快手提及交易成绩则用商品交易总额GMV(Gross Merchandise Volume)衡量。

贝壳靠资源和平台的天时地利,快手主播则靠“粉丝”的人和。粉丝与主播之间形成的“信任”是贝壳们拼了命要增加的客户粘性。

贝壳2022年一季度移动月活跃用户数量,平均为3,970万名,较2021年同期都下降了22.17%,更不谈和快手这样的大流量平台比了。

但是对于房地产行业这种低频高额的交易,流量转化效果如何呢?

快手曾记载过某主播卖房的案例,其2020年和2021年平均每年卖掉1000套房,GMV达到20亿元,但是这样的头部主播在快手毕竟还是少数。

正宗的互联网模式的确比贝壳们更“轻”,不需要线下门店的建设和维护成本,主播代替了经纪人,没有工资薪金压力。但是服务品质是否能对得起消费者信任,房屋交付、售后服务有没有平台的强监管,能否保证合作开发商的品质,主播个人素质是否会对交易产生影响等等一系列问题都是目前刚刚起步的快手无法回答的。

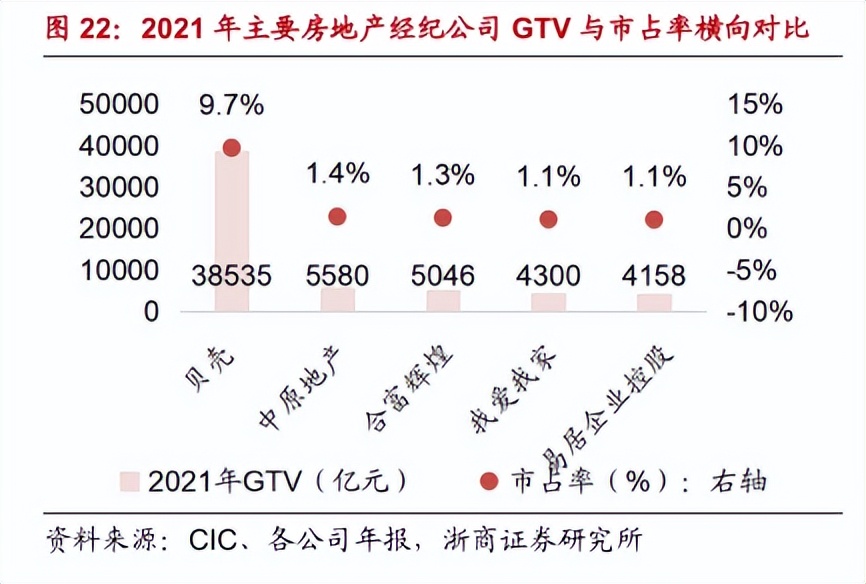

贝壳多年的经验和模式已经形成了比较明显的规模优势,其全部业务的GTV占中国居住行业总GTV的9.7%。

贝壳互联网模式实现了用户需求,对专业化业务进行了持续的价值挖掘和商业化分工变现,而一体两翼的加入扩大了其互联网生态圈,从而企业在整个服务的全生命周期中获取利润。

但同时对比快手们,贝壳对重资产投入的依赖也是一个不小的问题。

三、核心丢失的生态圈能走多远

互联网的模式的核心内容就是以用户为中心,而贝壳的用户,既包括消费者,也包括加盟门店。

5月12日,国家计算机病毒应急处理中心公布18款存在隐私不合规行为的移动App,贝壳找房APP因“未向用户明示申请的全部隐私权限,涉嫌隐私不合规”被点名。

而就在同一天,其ESG报告随招股书一起登陆港交所,在S(Social)层面的信息安全与隐私保护中显然还没有到位。

ESG合规层面尚不完善,其价值实现维度更不会完美。而贝壳反反复复强调的“做难而正确的事”未免流于口号。

根据统计局数据,2021年全年商品住宅销售额同比增长5.3%,低于2020年10.8%的增速。更严重的是,我国今年一季度商品住宅销售额累计下降25.6%,前四个月累计下降32.2%,预计上半年降幅会进一步扩大。

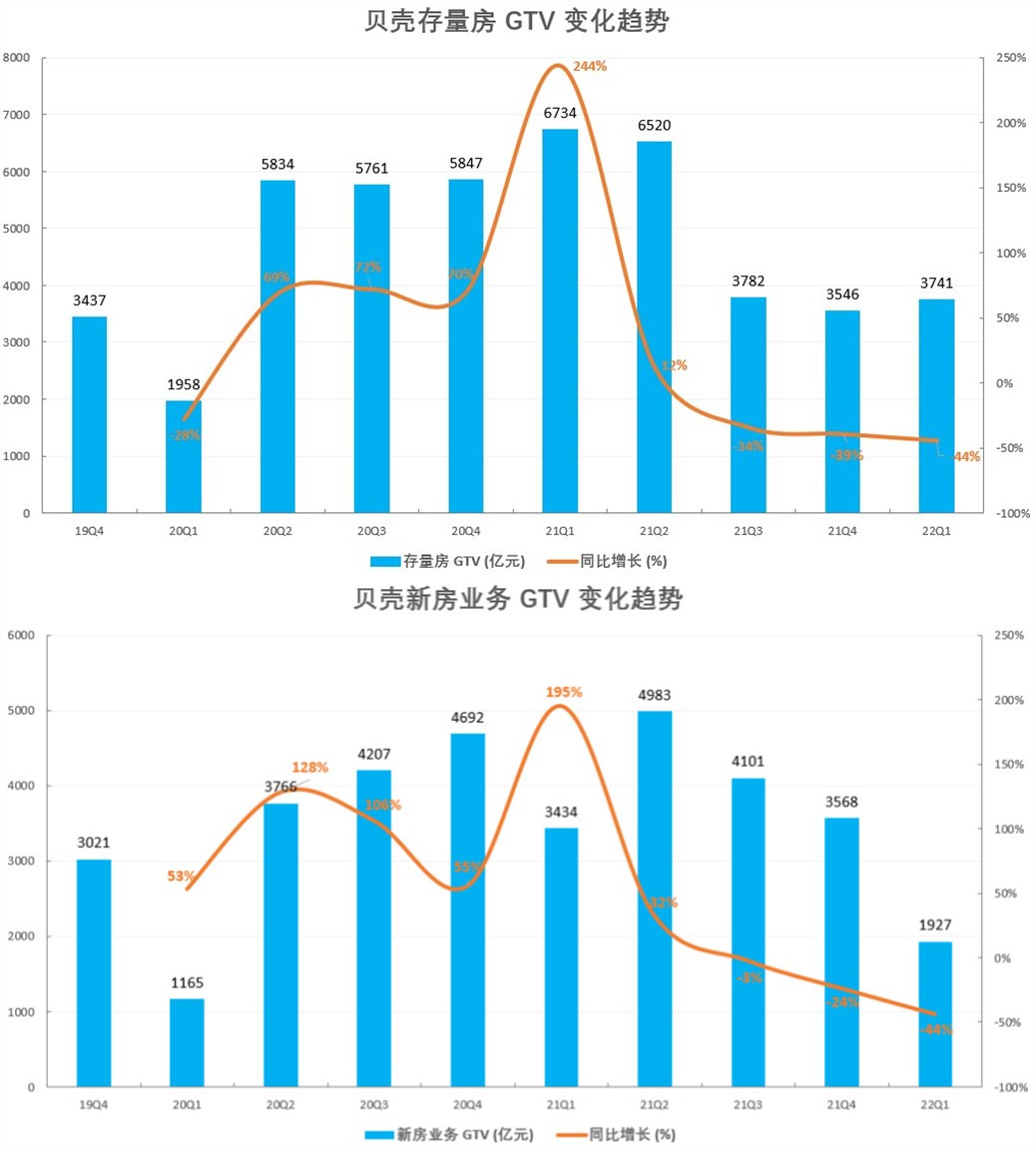

在房地产成交低迷的背景下,贝壳网两大核心业务:存量房销售和新房销售,交易额同比增速均大降44%左右。

房地产行业低迷,加之中国恒大、融创中国和近期绿地集团的债务问题加重消费者信任危机,消费者服务本就重要。

由流量增长到流量转化的贝壳也好,已处于流量转化阶段电商平台也好,高品质服务和消费者关怀才是吸引高质量用户的要诀。

根据《中国城市租住生活蓝皮书》,我国传统的“重购轻租”市场格局正发生改变,近2成租客愿意租房超10年,超8成长租租客接受“租房结婚”,新一代的租客更在乎房屋的品质、装修风格和生活服务。

与房屋买卖的一次出售不同,租赁服务的长期售后成为贝壳需要注意的问题,然而贝壳的人员流失率过大,截至2022年3月31日经纪人数量为427,379名,较上年减少19.1%,活跃经纪人数量为381,799名,较上年减少20.3%。

消费者租期未结束而售后人员更换频繁,短期服务下责任意识淡薄,更易引起不满与纠纷。

而在加盟门店方面,虽然CAN模式的初衷是解决分佣公平,但是实操中平台倾向于将优秀资源、收入大头分配给链家、德佑,将剩下的分给其他的小中介。这也是很多中介不愿意参与加盟的原因。

而彭永东在回答贝壳的底层机制设计时是否公平公正时谈到,贝壳具备拆分流程的能力,赋予消费者和服务者信用分,只检验两件事:第一件事情,是否有利于客户的体验;第二件事情,是否有利于服务者能从业时间更长。

为建立良性循环贝壳建立了信用分、贝壳分、贝壳币等体系,但消费者和服务者都依靠贝壳推出的Ranking(排名)机制,贝壳在自己的ESG合规性上都能出问题,何以保证其不会为了自身利益更改赋分。

多年前58系对其“既做裁判,又做参赛者”的质疑还是没有解决。

5 月 20 日左晖忌日这天,彭永东发文“这一年,我们独自面对每一次的 ‘难’……”

贝壳是第一家因为创始人去世而面临接班问题的中国互联网公司。

但即使左晖还在,贝壳的仗也不好打。

评论