文|未来迹FutureBeauty 林宇

6月27日,被称为“医美茅台”的爱美客准备二度冲刺港交所,以实现其全球化布局的野心。

而与此同时,国家市场监督管理总局的“铁拳”行动也正如火如荼地落地,重点之一就是查处医疗美容领域虚假宣传行为。种种迹象显示,医美行业,正在中国市场迎来最后的疯狂。

在此背景下,爱美客能否得偿所愿?

二冲港交所

6月27日,爱美客技术发展股份有限公司正式向港交所递交招股说明书,拟在其主板挂牌上市。高盛、中金公司及摩根大通为联席保荐人。

据了解,这已经是爱美客第二次向港交所发起冲刺。

2021年7月29日,爱美客曾向港交所公开递交招股书,但最终因未能在6个月内通过聆讯或招股导致上市申请材料“失效”。

作为医美行业上游龙头企业之一,2020年9月,爱美客顺利登陆深交所创业板,成功募资34亿元。势头远不止如此,一年后的7月,爱美客的最高股价触及844元,最高市值超1800亿元,在业界获“医美茅台”之称。

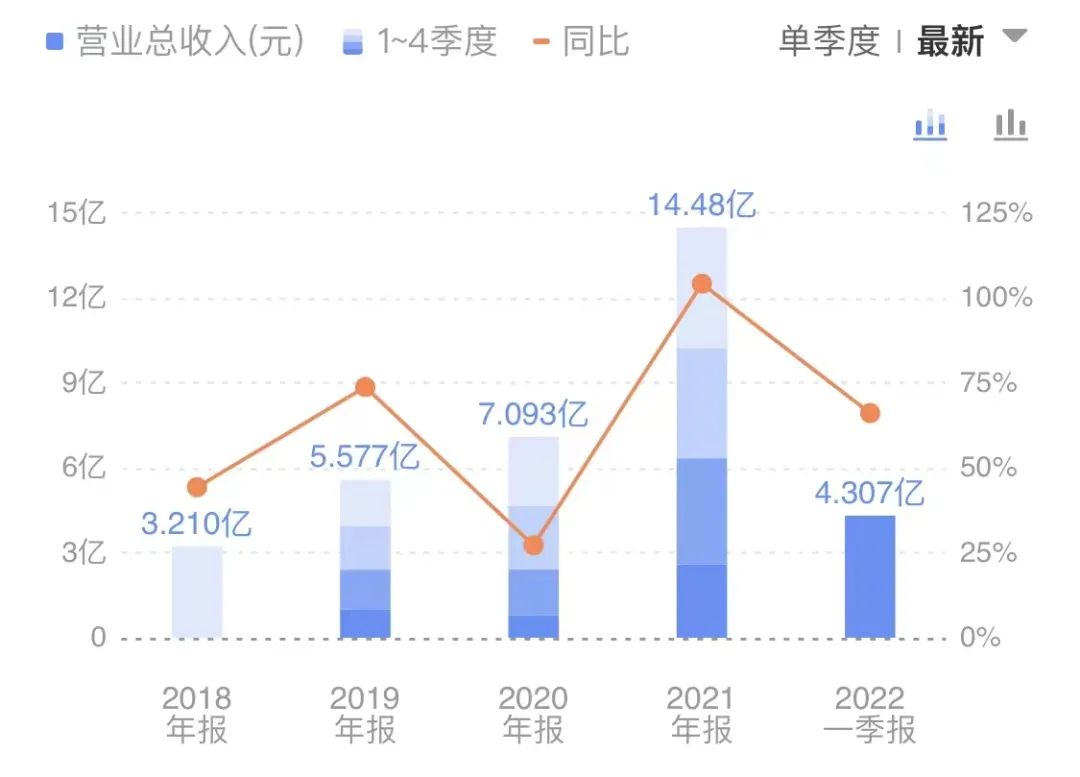

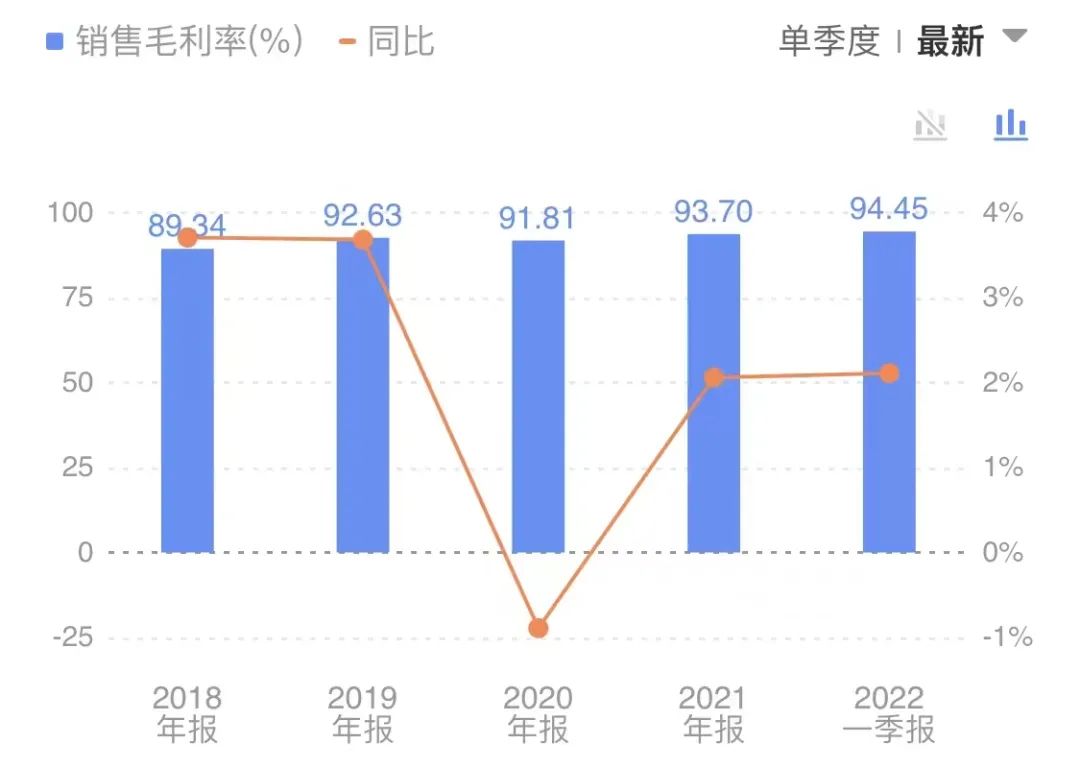

爱美客近5年财报显示,按全年看,爱美客营业总收入从3.21亿元增长至14.48亿元,归母净利润从1.22亿元增长至9.58亿元,毛利率更在高水位线基础上持续走高,从2018年的89.34%到2022年一季度的94.45%,创五年来新高。

(爱美客2018年-2022年一季度营业总收入)

(爱美客2018年-2022年一季度销售毛利率)

截至今日,爱美客收盘价576.5元,总市值1247.32亿元。根据弗若斯特沙利文报告得知,若按2021年销量计算,爱美客占中国市场份额的39.2%,为中国最大的基于透明质酸的皮肤填充剂供应商;若按2021年销售额计算,爱美客占中国市场份额的21.3%,是中国第二大基于透明质酸的皮肤填充剂供应商。

以先发优势领跑轻医美

爱美客的前身叫北京英之煌生物科技有限公司。

1985年,22岁的简军从清华毕业,进入中国粮油食品进出口公司,主要从事国际贸易工作,1990年,在出国热潮中放弃“铁饭碗”,出国闯荡。2003年底,瑞典奇美德的玻尿酸填充剂上市,简军亲眼目睹了玻尿酸的神奇效果。看到医美市场的潜力后,她决定回国创业。

2004年,回国的简军同丈夫及朋友合伙创立了北京英之煌生物科技有限公司,彼时,中国仅有一款名为“瑞兰2号”的瑞典进口玻尿酸产品在售。思虑再三,简军决定和团队一起,自主研发玻尿酸,历时1500个日夜,“逸美”横空出世,并取得了Ⅲ类医疗器械注册证,打破了医美行业被国外产品垄断的格局。

2012年,爱美客推出新品“长效玻尿酸”,随后开始产品细分,2015年,再次推出无痛玻尿酸。截止到今天,爱美客已拥有7款获国家药监局批准的Ⅲ类医疗器械产品,包括5款基于透明质酸的皮肤填充剂、1款基于聚左旋乳酸的皮肤填充剂及1款PPDO面部埋植线产品。

据公开数据,2016年时逸美的毛利率高达87.8%,而当时的1g透明质酸加上注射器,成本只有100元左右。2019年,爱美客营收达5.57亿,实现利润3.05亿,以14%的销售额占比蝉联国产品牌第一。

16年后,简军终于带着爱美客走上敲钟舞台,2020年9月,爱美客顺利登陆深交所创业板。若此次IPO顺利,爱美客将成为国内首个“A+H”双重上市的医美企业。

根据爱美客公司港股招股书,此次募资将用于股权投资、产品创新、研发团队及技术收购,以及在研产品的海外商业化及相关合作类扩大全球化布局。若A+H上市成功,爱美客将获得更多外源融资,解绑公司融资约束,或将成为其正式走向全球化的第一步。

据了解,爱美客的明星产品“嗨体”,是2017年获批后唯一获得NMPA批准适用范围含颈部的Ⅲ类械玻尿酸,而据国家药品监督管理局政策,注射类玻尿酸医美产品的研发、临床、注册申报周期一般需要2-5年,所以目前合规产品并不多。

简而言之,谁先获得审批,谁就具备了先发优势。

因此爱美客先将嗨体产品线不断拓展,推出“嗨体颈纹1.5”及“嗨体水光2.5”后,2020年7月推出“嗨体熊猫针”,精准定位眼周市场;2021年5月又推出新品“冭活泡泡针”,此产品是在“嗨体水光2.5”的基础上进行升级,引入化妆品的“双抗”概念的具有精准化定位的产品。

不但如此,爱美客还制定了“直销为主,经销为辅”的市场策略。建立起稳定的B端渠道网络。截止到2021年,爱美客共有236名销售人员,覆盖全国31个省、市、自治区,覆盖国内大约5000家医疗美容机构。

除此之外,爱美客目前瞄准了再生产品的蓝海市场,例如胶原蛋白产线的“濡白天使”。我国注射医美市场中,玻尿酸和肉毒素占比分别为66.59%和32.67%,胶原蛋白注射项目不足1%。2021年以来审批加速,身为国内医美龙头,要在第一时间抢占市场。

此外,肉毒素的研发也被寄予厚望,2021年9月,爱美客就以8.86亿的价格收购Huons Bio25.4%的股权,协同公司一起,扩展海外市场,提升国际化战略布局能力。而肉毒素作为仅次于玻尿酸的第二大注射类项目,国内市场渗透率仅2%,在未来,肉毒素的增速获将更胜一筹。

全球化布局、多元产品研发,爱美客似乎在尽力弥补上市之初被指“产品单一”的漏洞。

发展到今天,在医美上游行业中,爱美客连同华熙生物、昊海生科分别以千亿、600亿和150亿级别市值,被业界称为“医美三巨头”。

三大风险当前,爱美客能否如愿敲钟?

随着颜值经济乃至颜值焦虑的盛行,医美市场发展迅猛。新氧《2021医美行业白皮书》显示,2021年中国医美市场规模约2274亿元,预测2022年度医美市场规模约达2643亿元。从群体年龄结构上看,主体趋于年轻化,18-25岁的医美消费者总计占比达51.9%,00后占比达19%。

市场巨大、需求井喷、发展迅猛,但从监管层面及爱美客本身的发展趋势来看,其似乎也正面临以下三大风险:

首先是监管风险。

自2021年以来,国家不断加大对医美市场的监管力度。

2021年10月,国家市场监督管理总局向社会公布出10起医美市场典型不正当竞争案件,涉及虚假宣传医生资历、医疗机构资质荣誉,虚假宣传医美产品功效等多种行为类型。紧接着一个月之后,国家市场监管总局网站发布《医疗美容广告执法指南》,明确对九种情形予以重点打击。其中,制造“容貌焦虑”被摆在首位。

今年4月,国家市场监督管理总局召开“2022民生领域案件查办‘铁拳’行动”专题新闻发布会,明确将查处医疗美容领域虚假宣传行为列入2022年民生领域案件查办“铁拳”行动重点之一。就在爱美客冲刺港交所的同时,各省市地区监管局也正如火如荼地落实“铁拳”。

有业内人士指出,强监管之下,一些医美机构肯定要关门整顿,下游C端消费者的规模效应也会逐渐减少,如同给“狂奔”的医美行业拉上“缰绳”。

其次,研发费用占比走低,同时销售费用攀升。

爱美客财报显示,2018年到2022年一季度,其研发支出分别为3367.78万元、4586.37万元、6180.40万元、1.02亿元和2906万元。招股书显示,爱美客的研发开支以44.8%的年复合增长率增长,但占比却在逐年下降。

与此同时,2021年年报披露,公司自有研发管线进入临床阶段的仅一个“利拉鲁肽注射液”,且该产品面临多重竞争,风险未知。

其三,毛利“天花板”不可持续。

据前文所述,截至2022年一季度,爱美客的销售毛利率已达93.70%,触达天花板。随着政策监管加强,医美行业规范,行业估值也会逐渐回归理性,目前高毛利率明显不可持续。

在这三重风险之下,爱美客能否继续保持行业优势,如愿在港交所敲钟上市,尚待观察。《未来迹Future Beauty》将持续跟进。

评论