文|高远山 刘钦文

编辑|蔡真

中国“造车新势力”蔚来遭遇“多事之夏”。6月22日,两名试车员刚刚因为意外事故从3楼冲出测试场所,不幸坠楼身亡,6月28日晚,海外做空机构灰熊(Grizzly Research)又发布报告,认为蔚来汽车在利用一家未纳入合并报表的关联方来夸大收入和盈利能力。

该报告发布后,蔚来美股小幅上涨2%,后又转跌,截至美东时间6月28日,蔚来报收22.36美元/股,下跌2.57%。6月29日一早蔚来方面迅速回应称:“该做空报告内容充满了大量不实信息以及对蔚来披露信息的误读。蔚来一直严格遵守上市公司相关准则,目前已针对该报告启动相关程序,请关注后续公告。”

然而蔚来港股一早开盘,下挫达8%,随后持续下行,最终收盘价报收165.3港元/股,下跌11.46%,市值下降358亿港元(折合人民币305亿元)。新能源板块下跌4.02%。

蔚来被指玩“会计魔术”,但会计师称可以一次性计入

灰熊做空报告中,最核心、最主要的质疑是围绕蔚来参股子公司武汉蔚能电池资产有限公司(下称“蔚能”)展开。

其认为,通过向蔚能过度供应电池和提前拉动收入,蔚来在截至2021年9月的9个月里,虚报了26亿元人民币的收入(约占该时期收入的10%)和17.77亿元的净利润(约占该时期净利润的95%)。

蔚能于2020年8月成立。初始注册资本8亿人民币,法定代表人为蔚来汽车能源副总裁沈斐,是蔚来(安徽)控股有限公司联合宁德时代(300750.SZ)、国泰君安金融产品有限公司、湖北省科技投资集团有限公司合资成立。

蔚能主要负责电池资产管理。具体方式为,用户购车时使用“车电分离”模式,由蔚能进行电池资产管理。“车电分离”即通过将动力电池拆分并按照租赁的方式,变相降低新车的销售价格。2020年8月,蔚来推出"车电分离"购车模式,车主在购车时减免电池部分的价格,但需要每月支付电池使用费给蔚能,即租赁电池。

据一位同时是特斯拉和蔚来ES8基准版的车主Eric称,灰熊说的是蔚来的电池租用方案,采用这一方案的车价比常规购买低10万,但需要每月支付1280元电池月费,连续支付满6年,最终价格为92160元,支付满后,电池组归车主所有,同时享受电池升级服务。

他的 ES8就支持车载电池更换,他经常会把车开到位于北京市朝阳区网信大厦楼下的换电池站NIO POWER当中,通过换电平台,三分钟就能换好。他说:“等候需要十来分钟,换电用不了3分钟。”

“在此之前用户不能摆脱电池性能衰减、快速贬值的焦虑。不仅如此,蔚来也因承担电池资产面对巨大资金压力。一辆车就算(承担)8、9万,十万辆车就要八九十亿,怎么扛?所以必须要有独立的电池资产公司去承接这个事。”蔚来汽车创始人李斌在蔚来BaaS发布会上表示。

蔚来则实现车卖给个人用户,电池卖给第三方公司。剥离了电池的蔚来,不仅资金压力缓解,而且由于购车用车成本降低,整车业务也将提升。蔚来表示,BaaS模式将带来蔚来销量的提升,并将加强蔚来在供应链上的议价能力,进一步提高体系效率,推动毛利率的增长。

Eric称:“这类似于分期付款买电池,车都买了,一般也不太会不支付电池款。”

灰熊指出这样做有3个好处:

1)一次性将用户未来数年的订阅费计入当期财报;

2)制造了一个愿意超额购买电池的第三方;

3)从资产负债表中移出电池减值费用。

值得注意的是,第一点就是灰熊质疑蔚来虚增营收和利润率的主要原因。灰熊认为蔚来将收取月度订阅费的负担转移给蔚能,从而加速了收入增长。蔚能允许蔚来立即确认他们出售的电池的收入,而不是在订阅期(约7年)确认收入。通过这种安排,我们认为,蔚来提前7年虚增了收入。

灰熊测算称,2021 财年前三个季度蔚来通过这种方式虚增了 17.77 亿元的营收,根据财报显示,截至2021年9月的9个月,蔚来的净亏损为18.74亿人民币。如果没有这种操作,蔚来的净亏损将增加近一倍,达到36.90亿元人民币。

提前确认收入到底有没有问题?实际上在会计学上,确实存在二种计入方式:一次性计入和分期计入,蔚来采用了能够立刻给当期营收和利润贡献比较大的一次性计入方式。

高级会计师田刚提到,蔚来的会计方式类似于通用、福特的汽车金融业务,如果用户购买电池后不能无理由退货的话,是可以一次性计入收入的。分期付款的方式不影响收入确认时点,在期初一次性计收入,也意味着电池的产权转移给了消费者。但是这个收入不等于分期付款的总和,而是需要对分期付款做贴现,分期付款总和与贴现金额的差额计入到财务费用中。

虚增营收则主要通过过度供应电池实现。灰熊在报告中指出,根据蔚能电池的ABN(绿色电池资产支持票据)发行文件,截至2021年9月,蔚能有40053个电池。但截至2021年9月30日,只有19000名用户订阅了BaaS计划,这意味着有21053块过剩的电池。

假设75千瓦时和100千瓦时的电池之间有相同的20-80的组合,灰熊推断,用电池淹没蔚能帮助蔚来报告增加14.7亿人民币的收入和2.94亿人民币的净收入。

灰熊表示,据推测,因为这些出色的经营业绩,散户投资者对蔚来的股票进行了竞价。自2020年以来>450%,使其成为中国最有价值的电动车公司之一。

风暴眼中的蔚能明星股东云集,股东称协助蔚来造假可能性不大

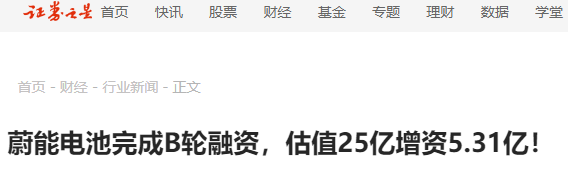

工商资料显示,蔚能这家公司成立至今已经获得了5轮融资,股东名单中上市公司、知名投资机构云集。上市公司山东威达(002026.SZ)、天堂硅谷都是其股东。证券之星报道称,最近的B轮融资于去年8月完成,估值25亿元,融资5.31亿元。另据界面新闻报道,蔚能5轮融资合计金额约20亿元。

图源:爱企查

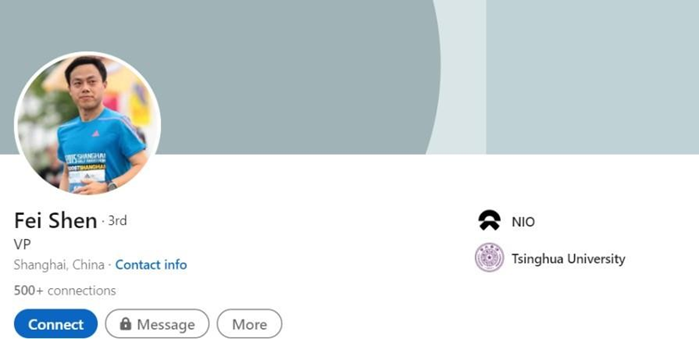

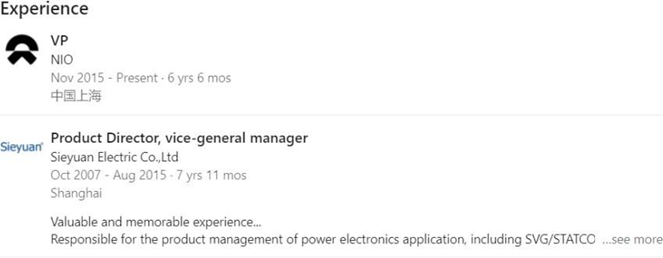

爱企查显示,蔚能的董事长兼法定代表人为沈斐,总经理兼董事为陆荣华。而两位均是蔚来高管。根据沈斐的Linkedin(职场社交平台)资料,其自2015年11月以来担任蔚来副总裁一职至今。

来源:LinkedIn

沈斐还在多家蔚来的相关公司担任法定代表人。

图源:爱企查

根据陆荣华的LinkedIn资料,他自2016年3月起为蔚来工作,目前是蔚来的主要子公司之一 "上海蔚来"的电池运营总监。

来源:LinkedIn

“蔚来的一些高层领导也在武汉蔚能担任行政职务,这是一个重大的利益冲突,说明蔚来能够轻松地策划这个计划。我们认为,蔚来对蔚能的控制,进一步支持了我们的观点,即蔚能只是蔚来进行金融诡计的一个工具。”灰熊在报告中表示。

但据B轮之前的一家投资了蔚能的PE基金公司负责人称,蔚能协助蔚来财务造假可能性不大,这么多上市公司、投资机构的股东,都有审计的,如果协助其财务造假,不可能每家都发现不了问题。

而针对蔚来为何只持有蔚能19.82%股权,而不控股的问题。这位股东公司负责人称,蔚来如果控股,宁德时代这种锂电池老大就不会参与了。蔚能做的是新能源汽车的基础设施建设,这么多投资机构、知名企业参与,看重的是企业自身的商业价值,是奔着独立上市去的。

对蔚来的影响有多大?

“个人感觉跟当初做空瑞幸咖啡的报告风格很类似,但是实地考察类的数据比较少,没办法支撑报告中的一些结论观点。虽然报告提到的是常见的财务美化手法,但在没有直接证据的情况下,也不能仅因此就下结论。假如报告真的揭露出来财务造假丑闻,那后果跟当年的瑞幸咖啡非常类似的,美国的证券监管会处罚,也会有大量投资者索赔。”上海申论律师事务所律师夏海龙表示。

值得注意的是,灰熊报告还提到了蔚来的用户信托。蔚来APP显示,李斌在2019年1月转让5000万股蔚来股票,设立NIO Users Limited(蔚来用户信托)。

根据蔚来披露的《招股书》显示,李斌成立蔚来用户信托基金,是让所有蔚来的用户讨论如何使用这部分股票的经济收益。做出这一决定的初衷,是希望让用户不仅仅有参与感,更能够以某种形式对公司有拥有感。

这笔股票市值目前已经达到11.18亿美元(按截至美东时间6月29日收盘价22.36美元/股计算)。

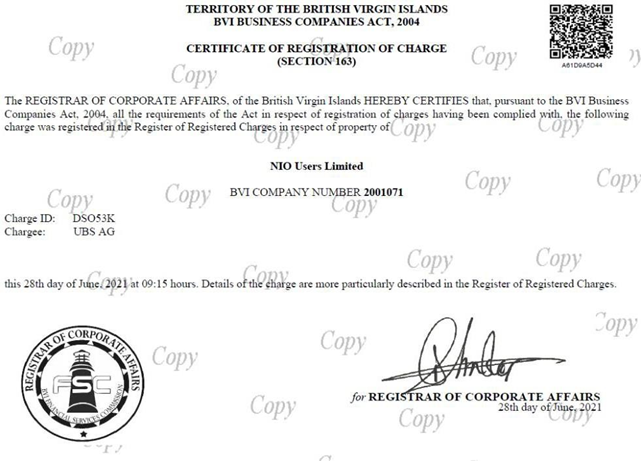

灰熊指出,根据蔚来的2021年20F,NIO Users Limited是"由NIO User Trust公司控制的控股公司,该公司由李斌先生控制"。我们能够从英属维尔京群岛检索到的文件显示,在2021年6月,NIO User Trust已经被抵押给瑞银集团。一份被称为 "变更证明"的文件显示,NIO Users Limited被指控给瑞银集团,指控登记时间为2021年6月28日。

图源:灰熊报告

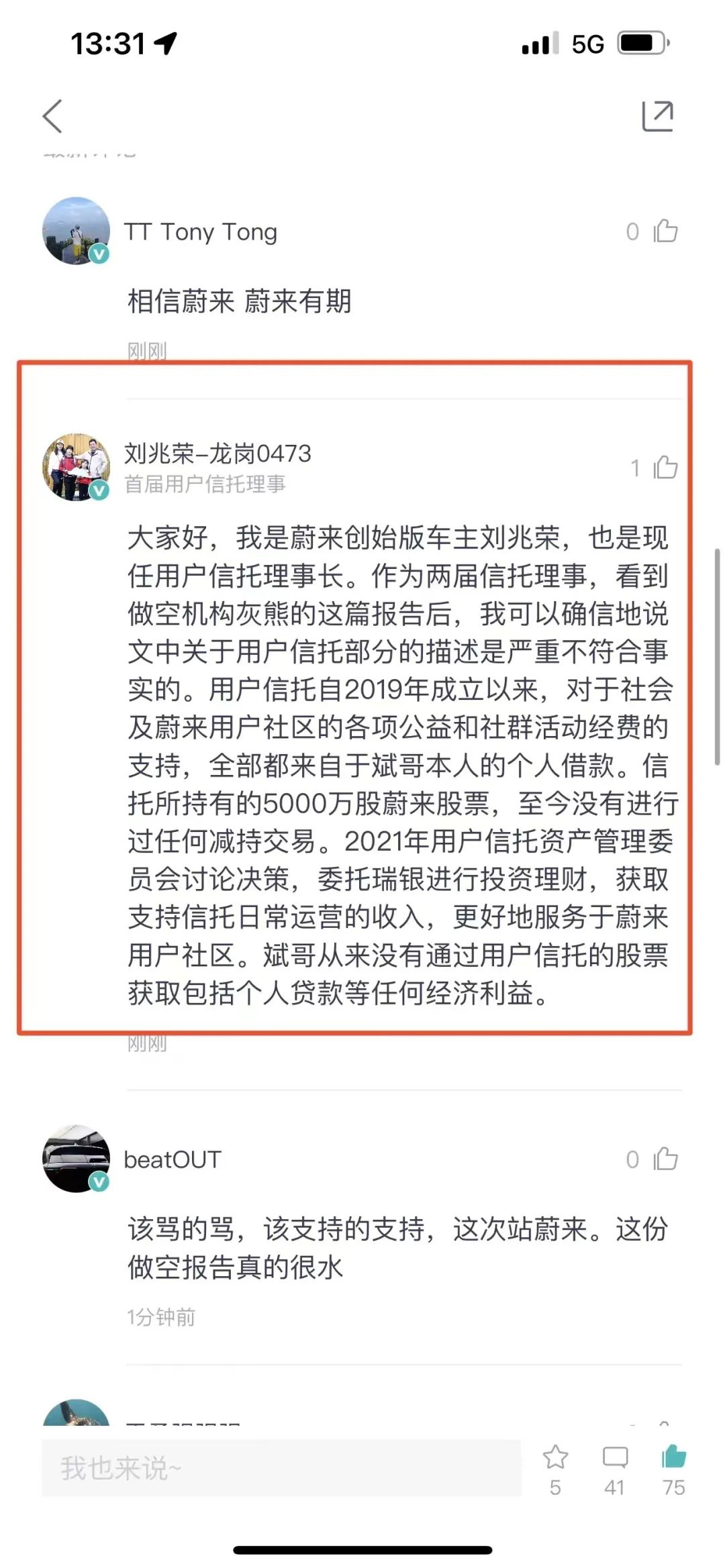

对于这份做空报告和信托被抵押的质疑,用户信托理事长刘兆荣表示,信托所持有的5000万股蔚来股票,至今没有进行过任何减持交易。2021年用户信托资产管理委员会讨论决策,委托瑞银进行投资理财,获取支持信托日常运营的收入,更好地服务于蔚来用户社区。斌哥从来没有通过用户信托的股票获取包括个人贷款等任何经济利益。

图源:蔚来APP

北京郝俊波律师事务所主任郝俊波称,如果用户信托质押融资这事是真的,那么蔚来确实涉嫌未披露重大不利信息。

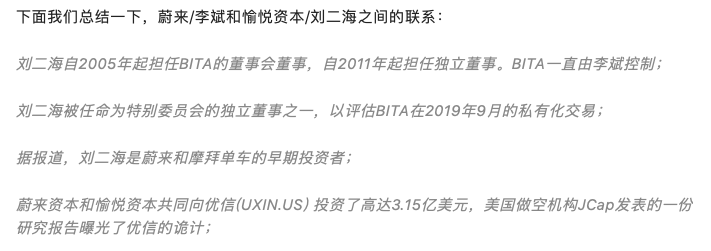

灰熊做空报告还提及了蔚来创始人李斌过去连续创业失败的经历,以及李斌与愉悦资本创始人刘二海、刘二海和瑞幸咖啡的关系,这种方式也常常被海外做空机构用来影射中概股财务造假。

两人之间的关系包括:李斌为BITA(以前是一家在美国上市的公司,后来私有化)的董事长兼首席执行官,刘二海为董事会董事;蔚来资本和愉悦资本共同投资优信等。

截图来源:灰熊报告

此外,郝俊波律师还提到:“因为蔚来在美股上市,美股的投资者索赔门槛比较低,如果受做空影响跌幅比较大,可能就会有律所和投资者用做空报告作为证据提起诉讼索赔,当然最终的结果还要看法院如何认定。但是做空在美股很常见,如果上市公司及时纠正,股价及时止跌,没有给投资者造成严重损失,就不会有后续的麻烦。他还表示,也在和投资者一起关注这一事件的进展,如果股价持续下跌,未来不排除会征集蔚来投资者的集体诉讼。”

灰熊曾连续做空中概股企业,包括跟谁学(现“高途集团”)、斗鱼、乐信、58同城、瑞能新能源、希伯伦科技、图森未来等公司,2020年2月,灰熊发布了针对跟谁学的做空报告,认为跟谁学2018年净利润夸大、财务造假。同月,对58同城做空,认为公司存在夸大财务状况、公司核心业务面临众多不利因素等问题。

对于灰熊的做空报告你怎么看?欢迎下方留言讨论。

评论