文|超源力 李鑫

编辑|悟能

推特是唱空者的喇叭筒。

2020年11月13日,美股刚开盘,知名做空机构「香橼研究」在推特上发布密集发布推文。

推文剑指蔚来汽车。

香椽当时认为,蔚来汽车目标价应为25美元——不到蔚来当天股价53美元的一半。其核心逻辑是:来自特斯拉的强劲竞争、公司高估、埋伏了大量投机者。

香椽说对了么?如果仅从目前的股价来看,香椽算对了,蔚来最低股价跌到过11.67美元,而6月28日蔚来股价也不到23美元。

然而,时间不过一年多,最近本已负面缠身的蔚来又被做空机构盯上。

北京时间6月28日晚间,灰熊研究(GRIZZLY RESEARCH)同样发布多条推文,指出蔚来存在虚增收入、盈利能力等问题。

了解这几年做空历史的都知道,做空机构经常翻车,比如2020年的在线教育公司跟谁学。从2月25日被灰熊研究开始做空到当年8月8日,跟谁学半年时间内被浑水、灰熊、香橼、天蝎创投4家公司轮番做空了12次,但尴尬的是,跟谁学股价继续暴涨超过3倍!空头被揍得鼻青脸肿。

因此,对于本次做空事件,本文我们主要梳理两个问题:

做空报告的核心观点是啥?

做空报告说的有道理么?

01 灰熊做空观点

如果把灰熊这份看空报告的标题做个直译,那就是《我们相信,蔚来正玩一个类似 Valeant的会计游戏,来增加收入并提高净利润率,以实现目标》。

标题中的Valeant,是一家加拿大制药商,2015年曾被做空机构质疑销售数据造假,一天之内股价跌去30%。

对应到蔚来,灰熊认为,蔚来正利用参股公司“武汉蔚能电池资产有限公司”(简称武汉蔚能),虚增收入、提高利润。

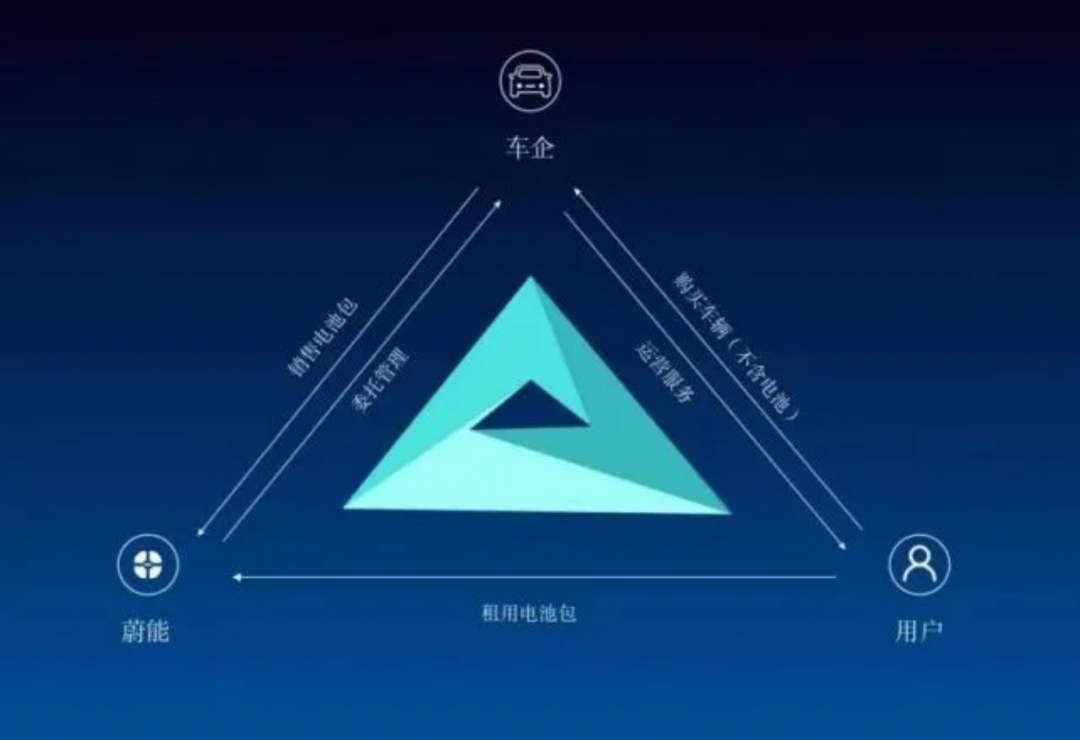

如何理解上述论断?我们先从蔚来、蔚能和用户形成的电池租用商业模式——BaaS(Battery as a Service)讲起。

我们都知道,蔚来的核心打法是,用优质服务切入中高端市场,以此形成差异化。为此,2020年8月20日,蔚来发布了BaaS服务,在两天前(18日),负责资产运营的武汉蔚能,也正式成立。

在BaaS模式下,用户、蔚来汽车、武汉蔚能三方的关系是下面这样的:

用户租用的电池包,并非来自蔚来,而是来自蔚能;

蔚能的电池,由蔚来提供;

用户从蔚来购买不含电池的车辆,蔚来给车主提供相应的电池包的换电服务。

三者关系如下图所示:

那么,这个模式和虚增收入有什么关系呢?

在灰熊看来,这个模式会对蔚来形成三点好处,它们是:

1)帮助蔚来提前确认收入;

2)可以向蔚能提供超越本身需求的电池;

3)帮助蔚来从财务报表中转移折旧成本;

这些好处将成为蔚来增加收入的温床。

那么这些逻辑是否成立?

02 做空逻辑站得住脚么?

对于好处1)《超源力》认为逻辑能成立,但无可厚非。

1)能成立原因是,如果用户不从武汉蔚能租用电池,而是直接从蔚来租用电池,那么对蔚来汽车而言,几万元的电池收入,需要按年阶段确认。

从蔚来汽车的销售模式来看,用户买蔚来,有两个模式可选择——换电模式和非换电模式。

换电模式是指,用户初次买车时无需支付7万元(容量75kWh)或12.8万元(容量100kWh)的电池费用。只需要每月支付电池租赁费用(75kWh版本每月租金980元,100kWh版本每月租金1680元)。

非换电模式是指,车主买车时将电池一次性买断,但是,如果车主想去换电站换电,也是可以的。如果不安装家庭充电桩,用户可以享受蔚来每月6次的免费换电服务。安装充电桩,则可以享受4次。

这意味,如果用户喜欢频繁换车,其实换电模式更划算;而如果打算开6年以上,一次性买断的非换电模式更划算。

(备注:6年计算来自70000/(980*12)或128000/(1680*12))

所以,相比把电池卖给蔚能,蔚来和车主直接交易确实不利于蔚来确认收入。

不过,蔚来之所以能得到1)的好处,本身取决于换电的商业模式。

武汉蔚能总经理陆荣华2020年接受《电动汽车观察家》采访时表示,蔚来早期没有想成立一家资产公司,而考虑的是找金融机构直接合作。但摸索几年后,他们慢慢意识到,缺了一个打通主机厂和金融机构的角色。

陆荣华表示,有了资产公司,蔚来与金融机构的合作确实就顺了很多。因为有一个独立实体,只承担资产的运营和管理,权责明确。

相比1),值得探讨的是好处2)——蔚来向武汉蔚能提供超越本身需求的电池。

根据武汉蔚能截至 2021 年 9 月 30 日的财报,蔚来车主中,只有1.9 万名用户订阅了蔚来的BaaS计划,但是武汉蔚能财报中却显示,自己持有电池40,053块,超额持有 21,053 块电池。

在灰熊看来,这2万多块的超额电池补给是没道理的。

灰熊调研了解到,蔚来换电站中,服务于“租赁模式”的武汉蔚能电池,和服务于“非租赁模式”蔚来电池,其实没有区别。所以灰熊认为,既然是混用,那么蔚能就没有必要储备更多的电池——应该有多少租赁用户,就储备多少蔚能电池。

此外灰熊称,蔚来换电站的平均利用率并不高。经过其对25个蔚来换电站(剔除上海等地区)每隔2小时的观察,灰熊称蔚来换电站的加权平均利用率仅为 39%。这么低的利用率,换电需求并没那么紧张,蔚能也不需要多余的电池。

这家机构更强调,经过几个月的搜索,其无法识别或定位蔚能的电池的存储地点。“我们的团队咨询了众多电池更换站的员工,但我们无法获得有关电池存放位置的任何信息。蔚能资产支持票据(ABN)募集文件中,也忽略了对电池存储的披露(即蔚能99%的固定资产是电池)。”

灰熊认为,这些多余的电池中,有许多仍留在蔚来汽车的存储设施中。

《超源力》认为,如果换电站利用率真不高,那么此时蔚能过度储备电池,确实没有太大必要。过多采购,可以理解成蔚来将本来「服务于一次性买断用户的电池」卖给了武汉蔚能。

此外,如果蔚来无法解释清多采购的2万电池的去向,那么蔚来就存在虚增收入的嫌疑。

最后,我们来看好处3)——帮助蔚来从财务报表中转移折旧成本。

所谓的折旧可以这么理解:电池资产随着时间变化发生的消耗,逐渐转移到服务成本中去。如果电池在蔚来体内,这个折旧成本则需要蔚来承担,这将降低企业净利润,而将资产卖给武汉蔚能,折旧成本则可以让蔚能来承担。

这么说确实没毛病,但还是那句话,这是蔚来换电模式决定的,不存在违规问题。

03 其他指控

除了上述核心观点,这份报告还指出,蔚来汽车董事长兼首席执行官李斌与瑞幸咖啡欺诈案的核心当事人愉悦资本(Joy Capital)和刘二海(Erhai Liu)关系密切。且李斌过去主导过的公司股票多崩盘,并以仅其峰值估值的一小部分被私有化。

同时,2019 年 1 月,李斌将 5000 万股股份转让给“蔚来用户信托”,这是一家据称旨在为蔚来用户提供对公司治理更大影响力的不透明 BVI 实体。灰熊认为,李斌将股份质押,显然违反了这些“用户”的信任。由于 NIO 的股票自质押以来下跌了 50% 以上,我们认为股东在不知不觉中面临着对用户信托股票追加保证金的风险。

不过《超源力》认为,这两条指控本质上只涉及到李斌个人,和蔚来汽车这家公司无关,所以不值得讨论。

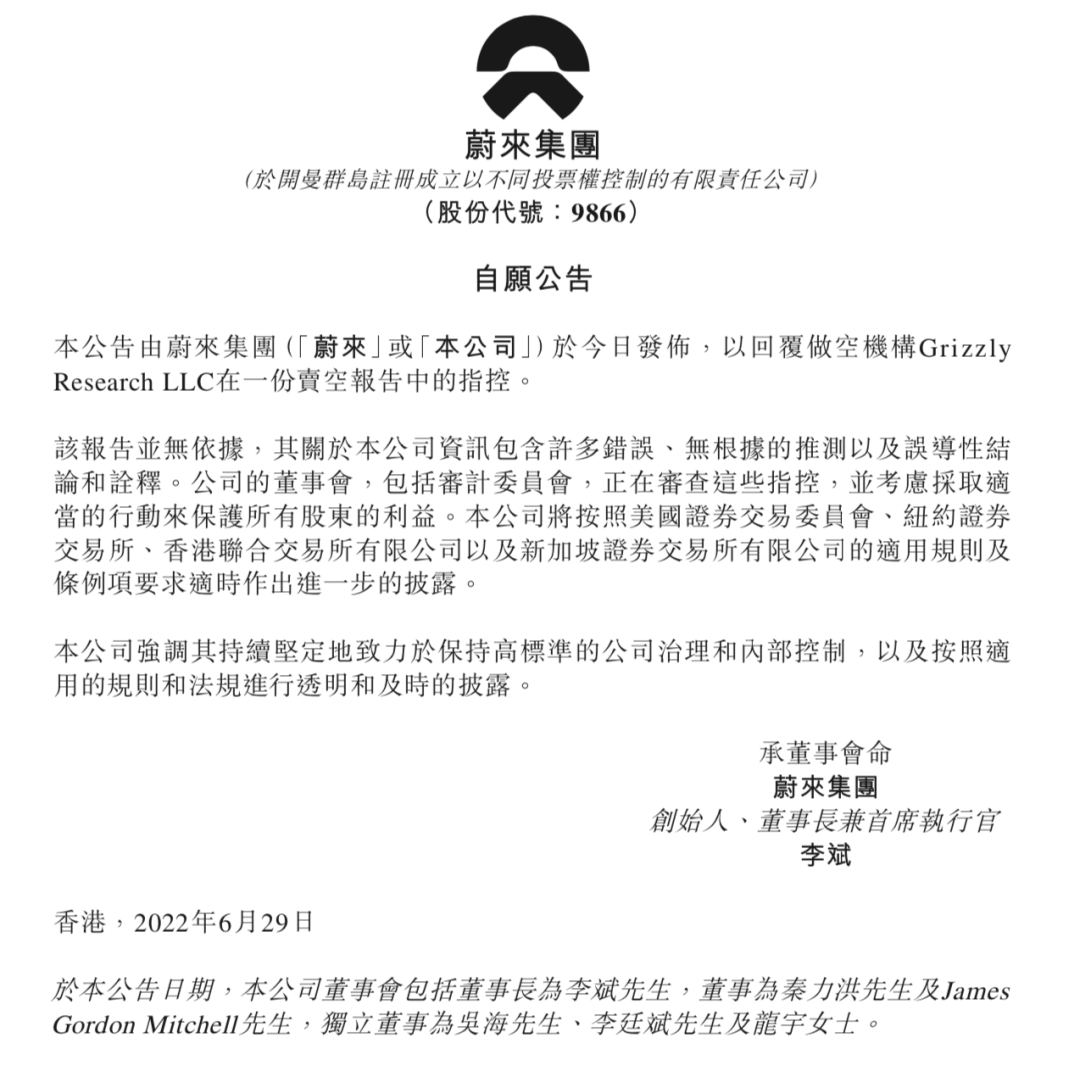

此前,第一财经记者曾就做空报告询问蔚来方面,对方的回复是,该报告内容充满了大量不实信息以及对蔚来披露信息的误读。

随后在6月29日下午,蔚来也发布了一份简短的说明,大意和回复媒体的内容相似。

所以更多內容,所以我们就等待蔚来自己的回复吧。

评论