文|满投财经

近日,国内医美药械龙头爱美客(代码:300896.SZ)向港交所递表,这是继续2021年7月向港交所递表资料失效后,爱美客第二次向港交所发起冲击。2020年9月,爱美客成功在深圳证券交易所创业板上市,如果此次递表成功,将有望成为国内第一家“A+H”上市的医美企业。

爱美客成立于2004年,2009年推出的逸美产品获批上市,成为国内首款商业化透明质酸钠(玻尿酸)类填充剂。此后,爱美客每隔一段时间就会推出新的医美产品,随着中国颜值经济的崛起,在爱美需求的推动下,拥有先发优势的爱美客逐渐成为国内透明质酸钠医美制剂领域的龙头企业。

2020年,爱美客成功登陆创业板,截至6月30日收盘,爱美客在A股市场报600元/股,总市值1298亿元。爱美客为何仍积极寻求港股二次上市,坐拥千亿市值的医美龙头也缺钱吗?中国的颜值经济有多大的发展潜力?

01 凭借拳头产品嗨体,爱美客业绩实现长虹

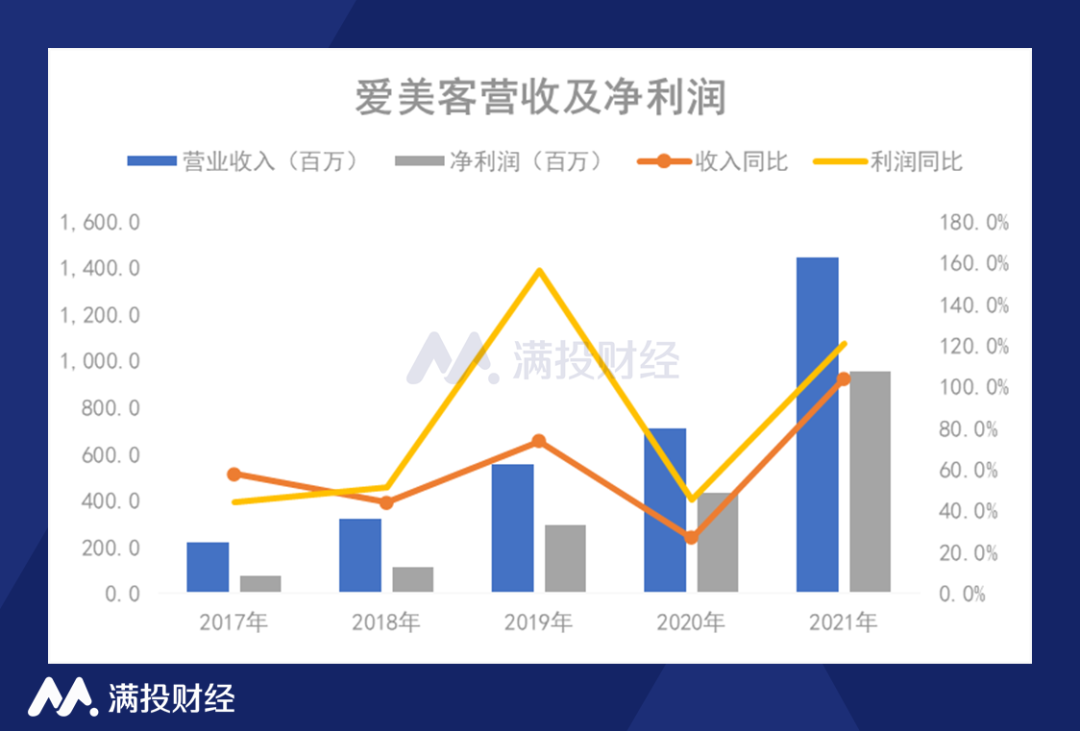

从近几年的业绩表现来看,爱美客的发展速度非常快。2017年至2021年,爱美客的营收从2.2亿元增长至14.5亿元,虽然2020年受疫情打击,增速下滑,但却在2021年迅速恢复并迎来爆发,实现104.1%的高增速,规模较2020年翻了一倍。得益于收入的快速恢复,爱美客的2021年的净利润同样大幅增长120.9%至9.6亿元,而2017年爱美客的净利润仅7670万。

(数据来源:公司财报)

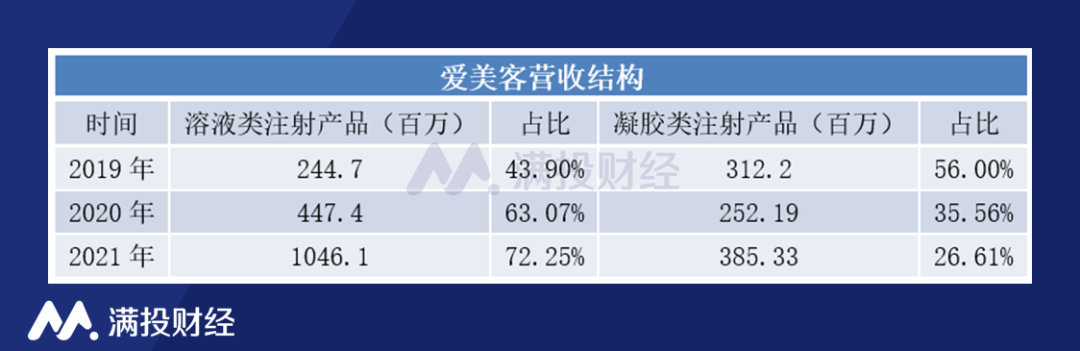

从产品结构来看,爱美客的收入的主要来源是透明质酸钠(玻尿酸)皮质填充剂,主要有两种,分别是溶液类注射产品以及凝胶类注射产品,其次爱美客还有少部分来自埋线产品和化妆品的收入。

玻尿酸的收入一直是公司的收入顶梁柱,占总收入比重的95%以上。近年来,公司溶液注射类的产品收入比重提升,凝胶类注射产品的比重逐年下降。截至2021年,爱美客溶胶类注射产品的收入达到10.5亿元,占比72%,凝胶类注射产品收入3.9亿元,占比27%。

(数据来源:公司招股书)

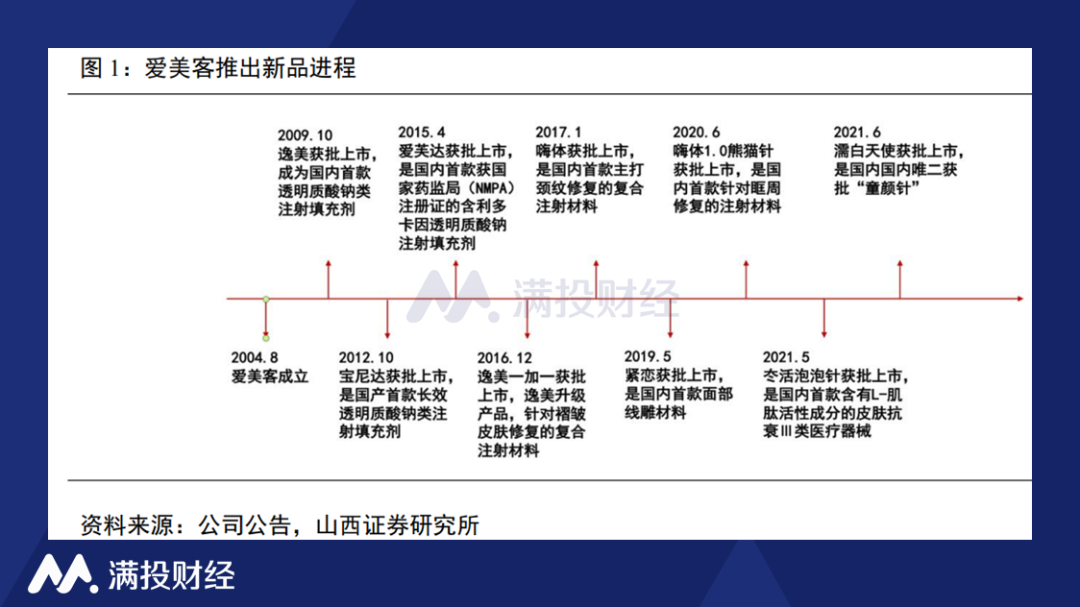

具体产品来看,截至最后实际可行日期,爱美客拥有7款获得国家药监局授予第三类医疗器械注册证的产品,其中包括5款基于透明质酸的皮肤填充剂、1款基于聚左旋乳酸的皮肤填充剂及1款PPDO面部埋植线产品。

据公司介绍,爱美客2016年获批的嗨体产品(属于注射类透明质酸钠皮肤填充剂),是国内首款商业化的用于修复颈纹的皮肤填充剂,同时也是截至最后实际可行日期全球市场上唯一一款商业化的具有该功效的皮肤填充剂。目前已被医疗美容机构誉为此类颈纹修复项目的代名词,该款产品目前在市场上无直接竞争产品和在研申报产品。嗨体也是爱美客的拳头产品,公司溶液类注射产品只有逸美和嗨体两款,但是逸美由于上市时间早,在产品的迭代下收入占比已不足1%,也就是说嗨体贡献了公司七成的收入,由于嗨体目前在市场上有较强的竞争力,维持了公司这几年收入的暴涨。

虽然近几年轻医美在中国的盛行,但竞争也同样激烈。高速发展的行业背后,产品同质化的情况较为严重,如果没有持续的产品推陈出新,企业的竞争力就会被稀释。凭借出色的研发能力,爱美客每隔一两年就会推出新品,及时抢占蓝海先机,这才保证了公司产品生命周期的有效接力,同时增强了公司经营的持续性。但公司的收入大多依赖玻尿酸产品,或许考虑到业务的单一性,爱美客仍有7款在研产品,其中有5款进一步拓展至生物药品和化学药品领域。

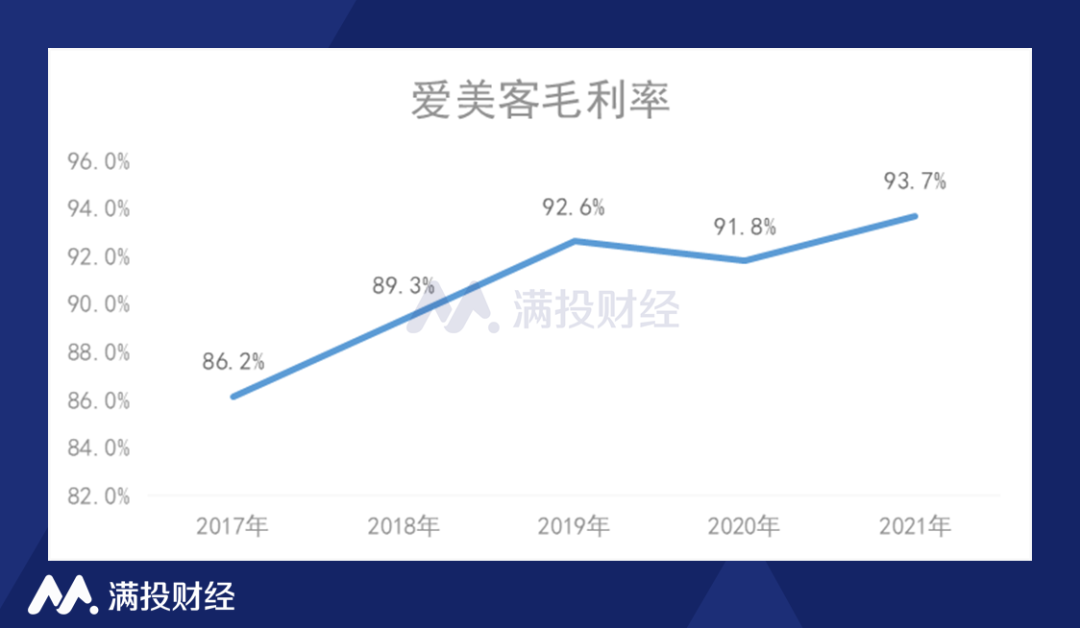

医美行业的毛利率普遍较高,爱美客的毛利率也处在较高水平,2019年至2021年,公司的毛利率分别为92.6%、91.8%和93.7%。

(数据来源:公司财报)

对于能够保持有持续新产品更新迭代的企业来说,研发能力是基础,爱美客拥有7款上市产品,7款在研产品,其研发支出情况如何?根据招股书,2018年至2021年,爱美客研发开支分别为33.7百万元、48.6百万元、61.8百万元及102.3百万元,分别占同期收入的10.5%、8.7%、8.7%及7.1%。爱美客的研发开支以44.8%的年复合增长率增长,但由于收入规模增速增长快,研发费用率呈下降趋势。

02 中国医美行业增速快,非手术类产品大受欢迎

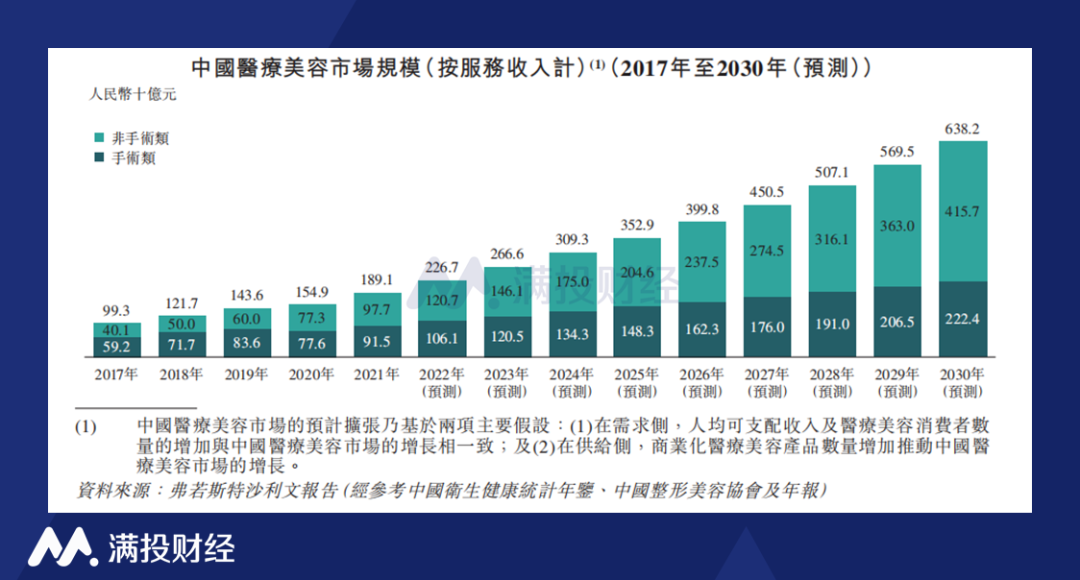

医疗美容包括旨在通过使用手术、医疗器械、药物及其他医学技术以主要改变外观及改善生理机能的所有医学治疗。随着爱美需求的推动,中国的医疗美容行业在快速发展。根据弗若

斯特沙利文报告,按服务收入计,中国医疗美容市场由2017年的人民币993亿元增至2021年的人民币1,891亿元,年复合增长率为17.5%,高于全球增速。

根据企查查数据显示,我国现存医美整形相关企业8.23万家。近10年来,我国医美整形相关企业注册量逐年上升。2019年新增8644家,同比增长6.72%。2020年新增8949家,同比增长3.53%;2021年新增2.97万家,同比增长231.66%。随着高考的结束,医美行业迎“高峰”,大量医疗美容机构打出“毕业季,整容季”的口号,不少考生走出考场就直奔医院,拼完成绩拼颜值,医美热潮已经在毕业生群体中蔓延。有统计数据显示,高考后,前往整形医院咨询的人数和手术量要比平时增长25%以上,其中70%都是当年的高考生。

与手术类的医疗美容手段相较,非手术类的治疗风险相对较低、创伤更小、恢复治愈时间更短、更经济,近年来也非常收消费者的青睐,主要就是基于透明质酸的皮肤填充剂产品、基于聚左旋乳酸的皮肤填充剂产品、肉毒毒素产品、面部埋植线产品等。

爱美客的主要产品为透明质酸皮肤填充剂,根据弗若斯特沙利文报告,按2021年的销量计,爱美客是中国最大的基于透明质酸的皮肤填充剂供应商,市场份额为39.2%;按销售额计,为中国所有国内公司中最大的基于透明质酸的皮肤填充剂供应商,市场份额为58.9%。截至2021年末,爱美客的产品已被超过4400家医疗机构采用。

中国的医美行业千亿市场,且潜力巨大,但中国的医美渗透率仅3.6%,远低于欧美日韩等医美行业成熟的国家。根据Frost &Sullivan数据,2019年,美国、日本、韩国医美市场渗透率分别为16.6%、11.0%、20.5%,与这些国家相比,中国的医美需求释放空间巨大。就爱美客而言,起初依靠玻尿酸产品起家,并实现业绩快速发展,其拳头产品嗨体拥有较强的市场竞争力,但随着中国医美行业的逐渐成熟,爱美客的优势将会被市场的其他产品稀释,单一产品要想撑起千亿市值恐将非常艰难。从爱美客在研产品中,公司正在向生物药品和化学药品领域拓展,如果产品成功研发上市,将进一步提升公司的竞争力。

评论