文|光子星球 吴先之

编辑|王 潘

2021年3月,海南三亚,在渠道商大会上荣耀告知下游,因为供应链原因导致库存不足,销售策略会有大的改变。随后的几个月,荣耀一颗一颗地抢芯片,另一端在渠道上被迫挤牙膏。

坐在台下的渠道商们,吹着和煦的海风,想着接下来将面对没有流水、养不起店的日子,内心冰冰凉。据一位知情者回忆,由于库存紧张,在分货模式下,自己只能拿到很少的量,最艰难的一个月仅拿到价值40多万的货,“这个流水只抵得上过去一天”。

外部渠道商坐待天明,一些负面情绪终究还是蔓延到了内部。在最艰难的4月,有人彷徨,有人怀疑。去年年初荣耀有8000员工,后来新加入4000人,到目前团队规模也才11000人,折算下来至少有1000人因各种原因离职。

情急之下,赵明不得不搞了一次“CEO面对面”的交流活动,什么问题火就回答什么,毫无禁区。他也知道,只有恢复供应链,才能根治内外问题,而为此荣耀不得不做出权衡。

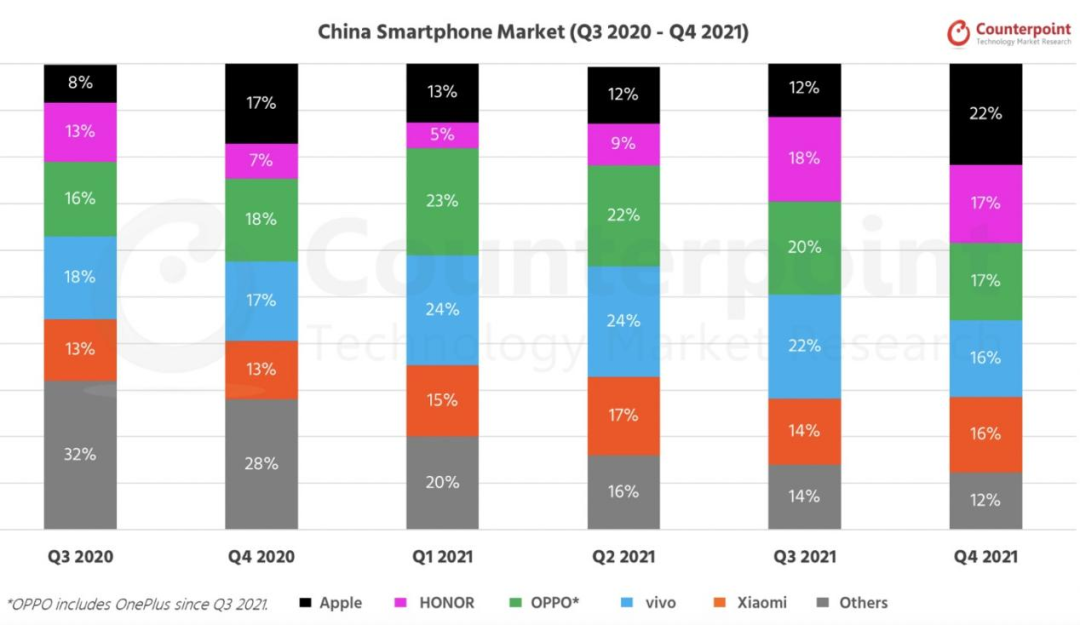

蛰伏了三个季度后,荣耀在去年第三季度缓了过来,迅速重返国内市场。从Counterpoint公布的2020Q3至2021Q4间的六个季度数据可以明显看到,截至去年12月31日,市场份额已经与OPPO不相上下。

赵明认为荣耀未来不再宣传和关注市场份额,自己以后的发布会也不会再提这个问题。

今年5月5日,他表示,2022年将全面启动海外市场,并预计未来五年,荣耀不存在瓶颈期。出海意味着在国内市场的地位基本确定的情况下,荣耀将把目光放到海外以寻求增量。

出海之前,荣耀必须正视两个问题,荣耀是属于经销商还是自己,能否挣脱华为,走一条新的高端化之路。

经销商的荣耀,还是荣耀的荣耀?

荣耀背后的股权决定了经销商在日常运营中扮演着举足轻重的地位。从某种意义上讲,供应链恢复后,荣耀迅速反弹,功劳簿上肯定会有经销商的一笔。

一家A级经销商在2020年开始从华为平移至荣耀,老板任飞(化名)告诉光子星球,2020年上半年以前,华为手机月销量在六七千左右,而荣耀的销量非常小。“因为阵地有限,所有精力都关注到华为去了。现在华为没有什么产品,所以必须要把荣耀做好。”

如同当年华为对诺基亚的销售渠道照单全收一样,荣耀完全照搬了华为的销售体系。“比如荣耀SKA对应华为的金种子,PKA对应368(实际不止368个重点客户),最低一级的CKA相当于TOP2000。”

任飞表示,为了细分客户、方便管理、激发潜力,荣耀还将SKA客户细分为了ABC三个等级,每月考核销量,如果不足数则滑落至B级。

上述人士提到,依托于华为原有的销售架构,荣耀几乎完全平移了前者的RP系统(营销辅助工具)。“每批货都像打了我的名字一样”,数据可视化使得产品一旦出库,厂商就可以全程跟踪。

考核与数据可视化确保了荣耀能够掌控经销商“为我所用”。

荣耀独立后,笼络原来华为的核心客户成为重塑销售渠道的重中之重。这也是为何荣耀能够在供应链恢复后,迅速咸鱼翻身的重要因素。因为华为的核心客户基本上都有资金实力,与荣耀想迅速做大品牌,不谋而和。

“一般开店后,短期不挣钱,要能扛下来才行,如果资金实力不雄厚,可能半年时间这个店就关了。”另一位南方中心城市重点经销商告诉光子星球,某地经销商一旦出问题,意味着方圆十公里将出现市场真空,对于荣耀而言是绝对不能承受之痛。

连锁经销商向阳(化名)代理过几乎所有国内主流手机品牌,他所提供的信息显示,去年单月销售额,荣耀占比曾一度跌至6%左右。这种情况几乎让小经销商完全退出竞争,加剧了荣耀对头部经销商的依赖度。

相比OV两级分销体系,向阳认为荣耀的一级分销体系更能够满足自身利益诉求。

“我们是连锁经营,如果跟二级分销商拿货,是按照常规分销价拿。如果是单店商家,他拿货则是按照买断价。买断价比我的分销价要低个一百、几十元,比我们连锁性经营的还要价格低。”这导致了规模更大的连锁经销商反而拿高价,而单店小商家则拿到低价。

除了现实利益,荣耀的品牌拉力也是经销商青睐的重要原因之一。所谓“品牌拉力”,指的是品牌能提供多少品类,“一些品牌主要还是卖手机和小的可穿戴产品,而荣耀有智慧屏、PC、平板等高客单价产品,基本上继承了华为的产品路线”。

“手表、耳机对资金的利用率远远不及手机、平板、笔记本”,因而那些有实力的经销商更热衷于做高客单价品类产品。

更深层次的原因是股权结构,荣耀与省代形成了其他厂商所不具备的强绑定关系。例如四川龙翔,不仅有充裕的资金、成熟稳定的销售运营团队,而且还在成都太升南路有整条街的门店,这条街在过去二十年一直是西南地区最大的手机批发市场。

“2018年就曾出现过省代联合起来敲手机品牌竹杠的情况,虽然有些品牌烂泥扶不上墙,可谁也不会怀疑省代们的实力。”一位业内人士认为,四年之后,就算线下渠道式微,省代们依然盘踞着主打Shopping Mall的核心商圈。

继承华为的销售体系是把双刃剑。

好处显而易见,荣耀能够迅速形成战斗力,并在线下打破OV的两强格局,而且在一二线城市建立了巨大优势。坏处同样明显,经销商话语权越来越大,可能存在掣肘手机厂的情况,荣耀是否如华为一样,镇得住那些省代,需要时间来证明。

高端化,如何挣脱华为的影子?

经销商能够让荣耀枯木逢春,可是很难帮助品牌实现高端化。

国产品牌高端化突围,始终需要面对三个问题:完善供应链、自研芯片以及重塑品牌心智。

手机与相机联名是各家完善供应链的表征之一,从OPPO联盟哈苏,vivo牵手蔡司、小米与徕卡结盟,手机厂商在摄像模块上基本完成了高端。到荣耀崛起时,手机厂商还有,一流相机品牌反而不够用了。

自研芯片方面,小米、OPPO初见成效,何况二者还在持续且不计投入地发力。苹果与华为的成功案例也表明,自研芯片是突破高端市场的必经之路。芯片不仅重要,而且是手机设计与开发的先决条件。

一位业内人士提到,只有拿到芯片后才能进入产品规划环节,从这个角度上讲,自研芯片也是拿回品牌设计的基本路径。

事实上,2021年上半年的危机与下半年起死回生,都是因为芯片供应问题。当时骁龙778G不在限制名单内,而且大多友商并未选择该款芯片,于是在晚于行业拿到新款芯片45天之后,荣耀总算解了一时“芯”病。

一个偶然因素加速了荣耀恢复进程。去年上半年,华为与荣耀离场的那段时间中,其他竞对疯狂囤积。由于远超市场容量,且终端市场增量不济,导致一部分友商芯片积压在库,而荣耀却并没有被饿死。

截至今年,荣耀已经与联发科、AMD、三星等恢复了供应关系,并且与高通、DK、展锐形成较为稳定的合作关系。

去年年末,荣耀赵明等几个高管把这些年工作赚的钱拿出来,招待大家喝了场酒。不知道是酒精度数原因,还是欣慰地看到荣耀走出了低谷,素来理性的赵明竟然说了些很马云的话:“大家相信你的时候,因为相信所以看见。”

一位内部人士表示,荣耀不介入芯片领域有多重考虑。一方面,虽然与友商共用芯片,但是荣耀认为优化更为重要,而且自己做得更好,所以缺乏自研动能。

“新荣耀团队里,即便没有人真正参与过芯片研发,但至少对通讯物理算法不会感到陌生,何况一些人在麒麟那边也有老同事。”一位知情人告诉光子星球,赵明本人非常了解芯片,他认为如果不做SoC芯片,其他都是白搭。

客观来说,决定手机核心性能的SoC芯片的研制难度与国内厂商自研的ISP、充电芯片确实不可同日而语,但完全放弃自研,便等于把命运完全交由芯片厂。

事实上,荣耀有相当一部分高管,即便没有亲身参与麒麟芯片的研制,也至少见证了华为因自研而打入高端的全过程。

华为海思最初的目标都是做系统级芯片,然而做SoC最难的是基于ARM授权。除此之外,把各类芯片拼在一起不难,但是要把能效比做低其实更不容易。

基于以上原因,赵明才会在此前表示:“不仅是能效,光是调制解调器里面很多涉及到算法仿真、软件到实际环境下的各种测试,因此如果回过头再看当下的几个SoC芯片,荣耀即便不造芯,靠着调试能力也比同行强不少。”

作为衡量高端化的指标之一,荣耀ASP处于可上可下的阶段。据了解,2021年荣耀在国内市场上的ASP位于2000元上下,而1000元以下的市场占比则跌破10%。另一方面,消费市场对于荣耀的认可度极有可能源于华为高端心智的迁移,尤其是在线下场景。

失去了曾经麒麟芯片所构建的壁垒,荣耀只得在设计语言层面下足功夫,无论是手机还是笔记本电脑,均能找到疑似继承华为“血脉”的产物。当下市场或许仍吃这套,但荣耀对华为心智的延续或许很难长久延续,这也时刻敦促这其找寻属于自己的路。

出海前,先得拿回主导权

渠道能载舟,亦能覆舟。

SKA与PKA客户之所以能够在去年最艰难的时候坚守,是看到了未来能跟随荣耀一起做大。只有不断增长,让兄弟们有肉吃,才能维持分利关系下的和睦。

所以荣耀急于出海的另一层深意,其实是考虑到国内市场不景气,只能出海寻求增量以维持邦联成员们有利所图。

与其说经销商们相信荣耀,不如说是相信其继承了华为的遗产。荣耀全方位继承了华为的大客户与销售体系、核心高管与组织体系、产品设计与品牌语言等等。这意味着新荣耀将很长一段时间处在华为的阴影之下,何况华为一口气尚在,预计12月还将发布折叠新机Mate X3。

在经销商话语权大,同时又缺乏优质供应商和自研芯片的情况下,荣耀单靠折叠屏寻求高端化,似乎有些勉强。而且荣耀海外优势市场主要在俄罗斯,出海存在巨大不确定性。如果无视上述两个阴影,可能将为自己埋下隐患。

确切地说,新荣耀在渠道和产品上都像一种松散邦联的产物。

赵明曾轻描淡写地回顾荣耀二次崛起的过程,细心的人能够从核心词发现,几年时间,他的思维有了巨大变化。

自从2015年首次提到“笨鸟精神”后,很长一段时间这种略显诙谐的比喻在2021年变成有些悲壮与慷慨的“吹尽狂沙始到金”。到了今年,他回答关于今年的大方向时,诗情与壮志少了,用词也不再考究,有且只有三个字:“稳得住。”

评论