文 | 野马财经 卢泳志

编辑丨高岩

为了避免“饿肚子”,滨江集团(002244.SZ)上半年斥资400亿元拿地补仓。

2022年上半年的最后一天,在杭州第二轮供地中,滨江集团再次成为最大赢家,斥资225亿元拿下45宗地块中的12宗,占总出让金超过40%。

加在上第一轮供地中豪掷184亿元摘得11宗地块,上半年滨江集团在土地市场共竞得23宗地块,投资金额达409亿元。

据克而瑞数据显示,滨江集团上半年全口径拿地金额为467.3亿元,排名第一;而中指院数据显示,在1-6月权益拿地金额TOP100中,滨江集团同样排名第一,拿地金额392亿元。

因此,滨江集团力压万科、中海、华润等国企、央企或有国企背景的房企,成为2022年上半年拿地“一哥”。

之所以大举拿地,滨江集团解释称,公司拿地积极,今年在杭州和宁波有新增土地,目前融资环境整体宽松,按揭额度充足,开发贷获取顺畅。

而滨江集团董事局主席戚金兴更是直言,公司开会决定2021年的所有项目要在8月份全部清盘,这就意味着8月底我们的“肚子又要饿了”。

滨江集团曾表示,2022年公司的销售目标是1500亿元-1600亿元,今年杭州第一批集中拿地的项目部分在今年可以达到预售条件。

400亿拿地的背后:合作开发+深耕杭州

滨江集团可以说是出生在杭州、成长在杭州、盘踞在杭州,长期成为杭州房企销售榜头名,收获了“杭州一哥”的称呼。

将杭州当作“朱砂痣”的滨江集团,在4月份土拍一结束就发出了准备好的喜报深情表白:我们深爱这个城市。

一直以来,滨江集团都偏爱在杭州拿地。克而瑞数据显示,2021年滨江集团拿地金额298.86亿元,位居杭州拿地金额榜榜首。

2021年杭州推出宅地175宗,推出规划总建面2292万方,同比增长48%。从历年宅地成交情况来讲,2021年宅地供应规模及成交规模均创历史新高。

从成交来看,2021年杭州商品房成交量价齐涨,商品房累计成交2334万㎡,同比增长45.7%,成交均价31156元/㎡,同比上涨10.5%。

得益于区域深耕,2022年上半年,滨江集团完成销售现金回笼322亿,同比增长6%。

而滨江集团曾公开表示,权益拿地金额占现金回款金额比例保持在0.6左右,也就是说上半年拿地的409亿元,大概一半需要合作方来出。

据悉,滨江集团今年在杭州首轮供地中拿下的11宗地块,大部分是合作拿地或后续引入合作开发伙伴,其持股比例在10%-40%之间。

一位业内人士分析指出,合作拿地或合作开发是一把“双刃剑”,虽然短期缓解资金压力,但如果合作方遇到资金压力,可能拖累项目开发进度,甚至可能需要被迫收购项目合作方股权。

除此之外,滨江集团还面临“把所有鸡蛋放到一个篮子”的隐忧。

从目前的布局来看,滨江集团经营范围主要集中在杭州及浙江省内的金华、嘉兴、宁波、温州、湖州等区域;而省外城市的布局寥寥几个,包括上海、深圳、苏州、南京等。

财报显示,截至2021年末,在滨江集团的土地储备中,浙江省占据85%,浙江省外占比仅有15%。

实际上,滨江集团在对外扩张一直不太顺利。2017年的深圳龙华旧改项目由于政策突变而搁置,导致计提7.24亿元坏账。2021年,与越秀地产的开展合作,本计划在年内落地3个项目,但截至年底仅落地1个项目。

除此之外,滨江集团在对外的扩张中,难以体现经营优势,去年在上海地区的毛利率仅为11.91%,远低于其公司的毛利率水平。

在戚金兴看来,毛利率差异比较大的原因是因为新进城市一般竞争激烈,以及杭州之外滨江进入的城市销售周期相对较长。

大举拿地“后遗症”初步显现

滨江集团深耕杭州多年,2019年跻身便宜房企之列。直到2021年,房地产行业遇冷,滨江集团实现“逆袭”。

2021年,滨江集团实现营业收入379.76亿元,归母净利润30.27亿元,分别较上年同期增长32.8%和30.06%。

不过,随着公司规模快速增长,滨江集团的经营成本却逐年增加,其毛利率也在持续走低。

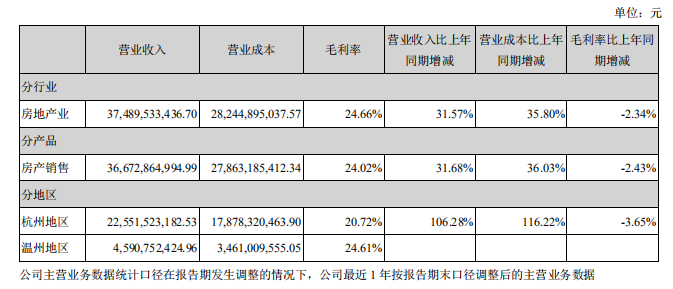

数据显示,2018年至2020年,滨江集团的毛利率分别为35.74%、35.1%、27.04%。2021年毛利率进一步下滑,已经缩减至24.66%。

“东方财富”指出,滨江集团2021年的营业成本为285.47亿元,同比增长36.8%,高于营业收入32.8%的增速,导致毛利率下降2.2%。

图片来源:滨江集团2021年年报

进入2022年,去年下半年不断萎缩的楼市行情,开始反映在滨江集团今年一季度的经营数据上。

今年第一季度,滨江集实现营业总收入61.83亿元,同比下降16.8%;归母净利润2.28亿元,同比下降42.7%。

更需要注意的是,滨江集团第一季度的经营净现金流为-115亿元,同比大跌1704.57%。显然,这与其大规模拿地脱离不了干系。

在销售方面,据克而瑞统计,2022年上半年销售额683.9亿元,同比下滑22.2%,按1500亿元目标只完成了45.6%;和去年相比,完成率下滑13个百分点。

除此之外,滨江集团一直被业界诟病的权益销售额降低的现状仍未改变。

据了解,去年滨江集团实现1691亿元销售额,在克而瑞统计的权益销售金额中,只有871.5亿元,权益占比为51.53%,仍然处于一个较低水平。

这种情况今年依然存在,上半年滨江集团全口径销售额683.9亿元,而权益销售额为425.8亿元,权益销售占比62.34%。

易居研究院智库中心研究总监严跃进指出,权益销售比例低说明企业在规模方面独立性是欠缺的,这是需要警惕的地方。而且房企合作开发潜在的成本较高,盈利空间会被压缩。

逆势发债,一年内需偿还67亿债券

去年以来,一大批房企债券逾期,资金压力成为众多房企的阿喀琉斯之踵。

进入2022年,情况并未好转。克而瑞数据显示,2022上半年,房企境内债券融资同比下降27%至2653亿元,境外债券融资同比下降80%至2354亿元。

在这种情况下,滨江集团逆势发债。其中,1月4日和1月25日先后发行两笔超短期融资券,金额分别为9.6亿元和9.3亿元;2月23日,再次发行短期融资券7.2亿元。

进入下半年,7月1日,滨江集团又发行一笔9.7亿元的短期融资券,期限1年,募资全部用于归还存续期债券本金及利息。总体来看,滨江集团这四次发债利率都在3.55%-4%之间。

从整个行业来看,2022上半年新增债券类融资成本4.31%,较2021年全年下降1.04个百分点,其中境内债券融资成本3.31%,较2021年全年下降0.76个百分点。

对于融资成本下降的原因,克而瑞研报表示,上半年境内发债占比从2021年的58%上升至79%,结构性变化导致整体融资成本下降;另外,由于融资环境收紧,债券发行向优秀房企集中,进一步拉低了企业的发债成本。

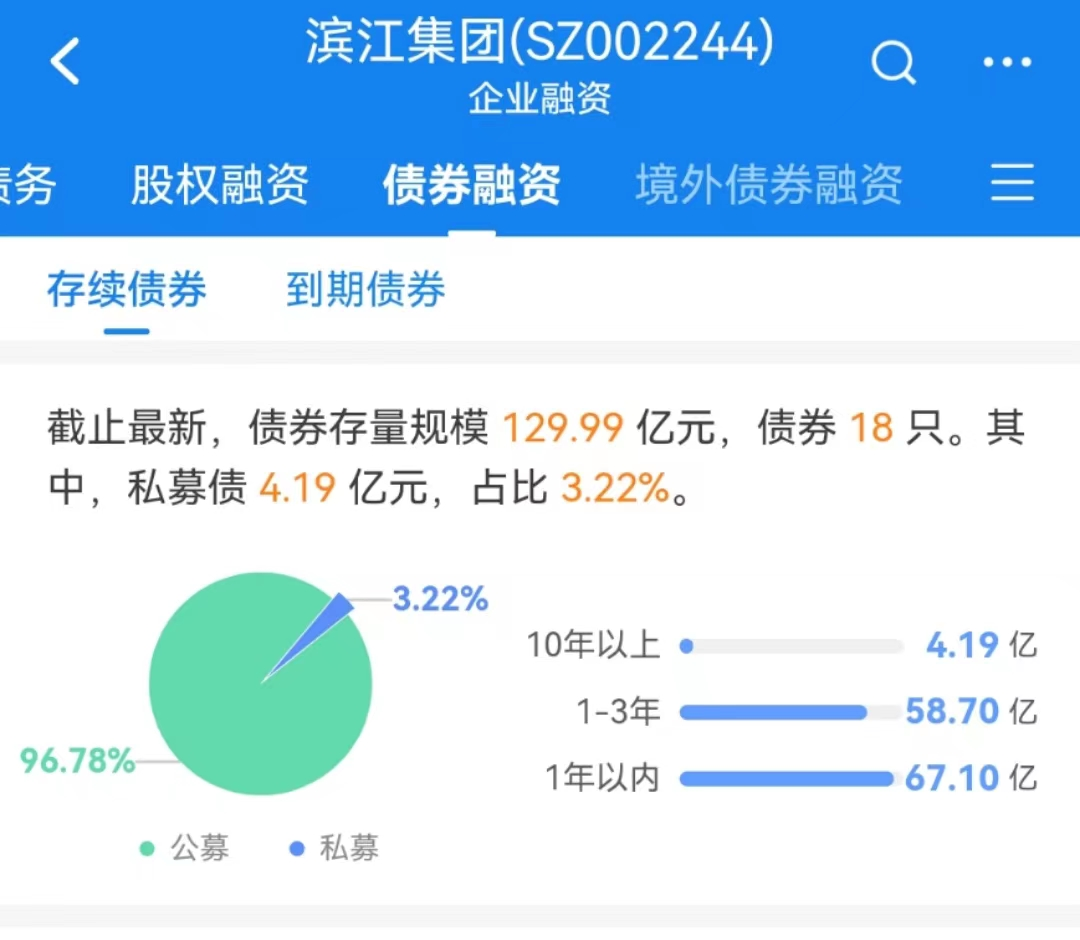

图片来源:企业预警通

经过数次发债,截至目前滨江集团存续债券共有18只,存续规模为129.99亿元。其中一年内到期债券规模为67.1亿元。

其中,7月8日,滨江集团有一笔发行金额9.6亿元的债券即将到期,本计息期债券利率4%。

从债务水平来看,截至今年3月底,滨江集团货币资金168.5亿元,比去年底减少43亿元,短期借款1.16亿元,一年内到期有息负债122.9亿元,比去年底增加23.8亿元。

除了滨江集团,大多数房企依旧面临较大的还债压力。克而瑞数据显示,下半年会有3102亿元的债务到期,主要集中在七八九三个月,尤其是7月到期规模高达830亿元,为历月最高。

在业界看来,若房企无法通过发行新债或销售回款收回资金,随着债务到期,债务违约现象或将持续增加。

而中原地产首席分析师张大伟认为,从市场趋势看,目前房企最困难的时候已经过去了,虽然可能仍会有局部爆雷的情况,但是整体已经进入良性循环,未来是杠杆稳定的市场。

频繁发债、大举拿地,滨江集团似乎没有收到行业下行的影响。2022年,滨江集团能否顺利偿债、完成销售目标?欢迎留言评论!

评论