文|MedTrend医趋势

ADC药物,最近异常火爆。之所以说异常,原因有二:

一是在今年ASCO上ADC药物Enhertu(DS 8201)在攻克乳腺癌方面大放异彩,由第一三共/阿斯利康联合开发,几乎成为今年稍显平淡的研发成果之中最瞩目的明星。

二是ADC早已不是行业新面孔,早在2000年,辉瑞第一款药物就已经上市,如今“旧酒装新瓶”,说明了技术平台演进的无限潜力。

作为多特异性药物赛道技术比较成熟,且市场非常广阔的细分领域,在短短两年内,ADC已成为中国继PD-(L)1后最火热的赛道。

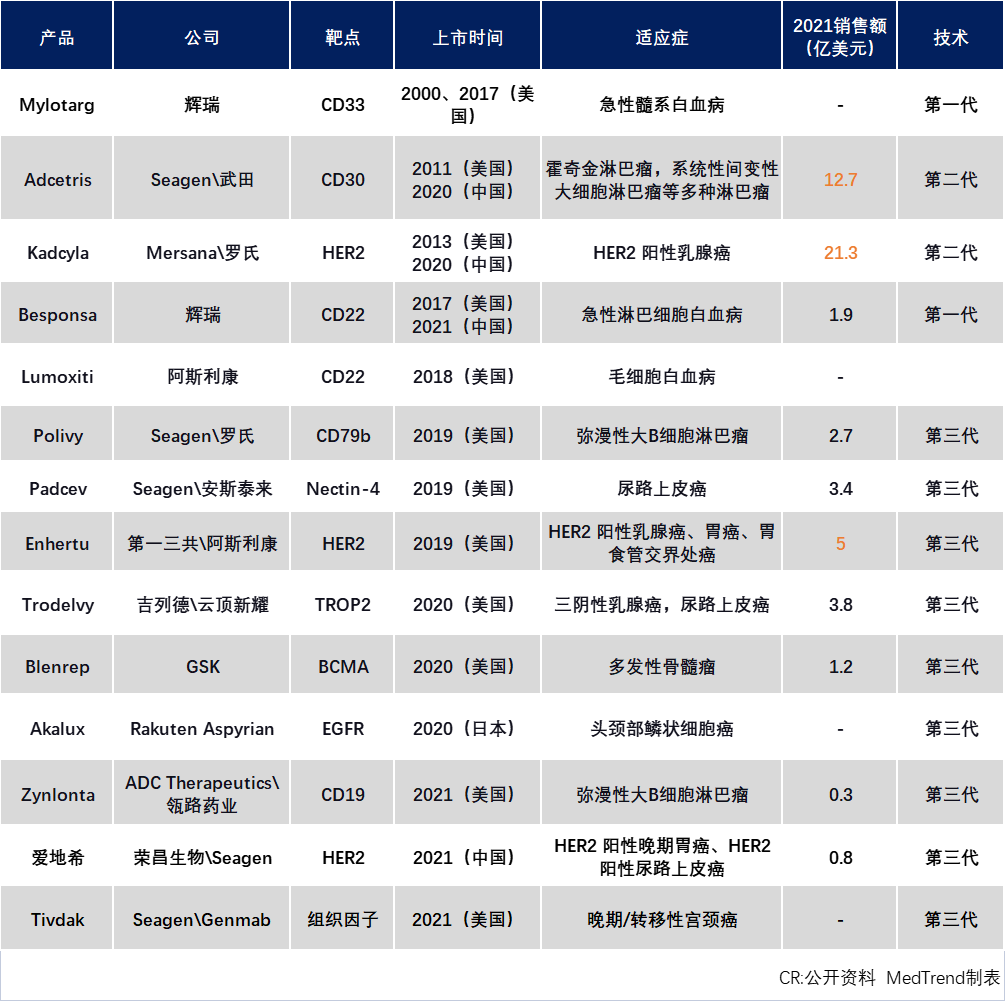

截止目前,全球共获批14款ADC产品,其中:

辉瑞、罗氏、阿斯利康各2款,

吉利德、GSK、武田、安斯泰来、荣昌生物各1款。

全球获批ADC产品

单抗时代,成就了“药王”修美乐和K药,那么在多特异性药物时代,为什么说ADC潜力无穷?

01 2022,ADC“顶流”齐聚中国

中国,赶上了ADC药物的全球潮流。

2020年1月,罗氏Kadcyla成为中国批准上市的首个ADC药物,这款目前全球销售额最高的ADC产品点燃了中国ADC赛道热情。

截至2022年2月,国内处于临床前和临床试验中的ADC管线总计153条,占全球ADC管线总数的36.86%。

然而,目前中国药企的ADC药物研发技术仍处于起步阶段,从简单模仿到稍加改良,尤其是临床后期管线大多以外企引进及联合开发为主。

拥有ADC专利技术平台的仅有:荣昌生物、科伦博泰、礼新医药、恒瑞医药、多禧生物等。

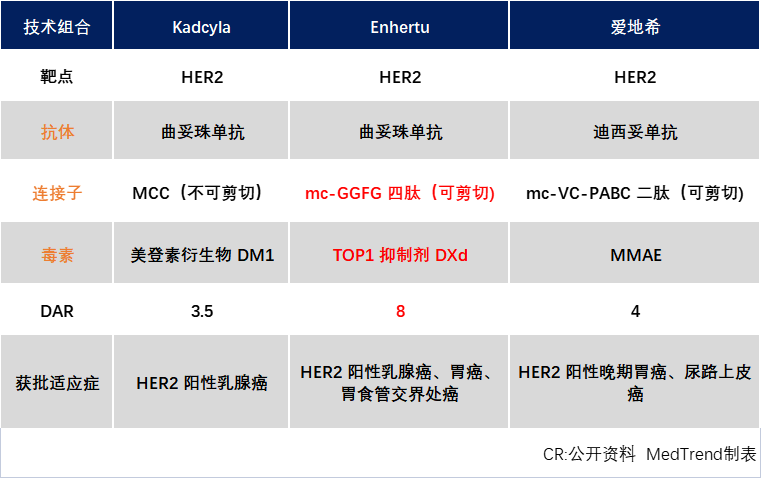

截止目前,中国有四款ADC药物获批,分别来自武田、罗氏、辉瑞、荣昌生物,其中仅荣昌生物爱地希一款进了医保。

从技术来看,爱地希是第三代技术,在治疗效果方面有优势;

从费用来看,爱地希费用不到外资ADC药品的1/5,在价格方面有优势。

中国获批ADC产品比较,费用来自公开资料

此外,“神药”Enhertu在中国的上市申请已受理,预计今年内获批,其疗效给竞品带来了很大压力,目前罗氏Kadcyla已通过大幅降价来应对市场竞争。

可见,全球顶级ADC药物在中国上市越来越接近同步,中国患者也将在这些“顶流”的良性竞争力更多获益。

02 多特异性药物时代,药王会诞生在ADC领域吗?

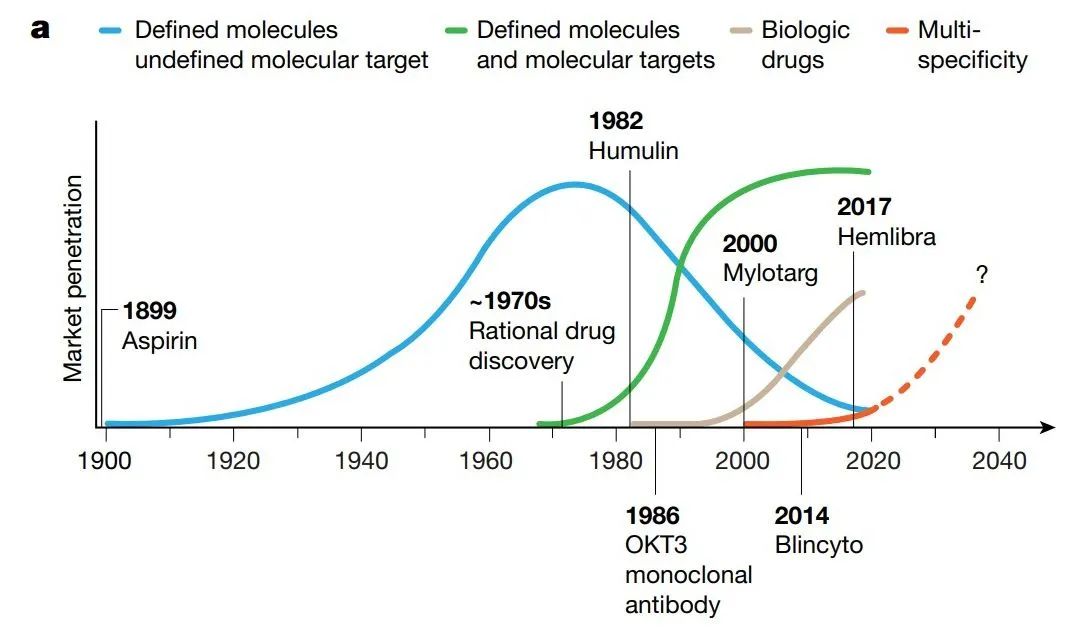

PROTACs技术创始人之一Raymond J. Deshaies教授近来在Nature杂志发文,将现代制药工业的四次变革性浪潮定义为:

第一波:药物分子明确,靶点未知,

第二波:药物分子与靶点均明确(靶向药),

第三波:生物药(重组蛋白、单抗),

第四波:多特异性药物。

现代制药工业的四次变革性浪潮

直观的理解是:1899年,阿司匹林上市开启了现代药物史,之后经历了70年代理性药物设计方法学(靶向药)、80年代基于重组蛋白的治疗药物(生物药),如今第四波浪潮到来,直指“多特异性药物”。

从单一靶点到多靶点,技术平台成为“多特异性时代”比拼关键

当单抗疗法对于疾病治疗越来越有“见顶”趋势,多特异性药物已不再是简单的靶点比拼。

当越来越多靶点进入红海,凭借某个靶点实现疾病治疗的再突破就越发困难;且单抗免疫疗法的一个重大缺陷是只对一小部分患者有效,比如PD-1/PD-L1单抗只对不到20%的患者有疗效。

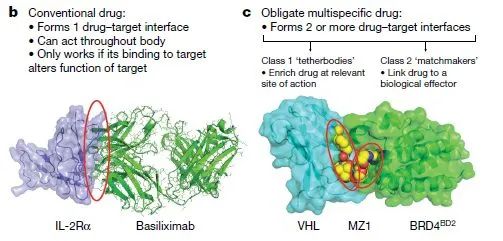

而多特异性药物,通常在经典药物的设计基础上增加了另外一重功效,形成多个drug-target界面,从而在横向突破了单靶点局限。

多特异性药物与经典的药物区别

简单理解,可以把多特异性药物当作是一套“组合拳”,抗体偶联药物ADC(Antibody-Drug Conjugates)是其中最成熟的技术路径(临床试验已历经50年),被称为带上“导航器”的化疗药物,通常由:抗体、效应分子(小分子细胞毒药物)、连接子Linker 组成,三者的组合及平衡决定了一款ADC药物的治疗天花板。

因此,ADC药物研发更依赖于技术平台以及精准药物递送系统等,而小分子、单抗时代“靶点为尊”的理念或将不再适用。

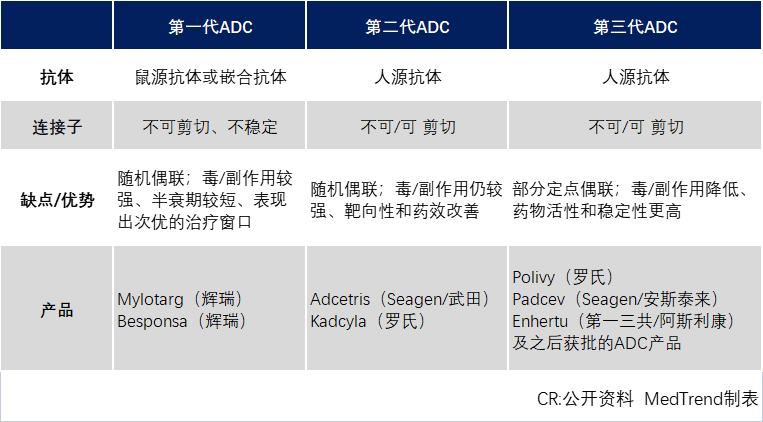

自2000年,首款ADC药物Mylotarg上市以来,ADC技术已迭代到第三代,目前已经可以实现定点偶联——毒性更低、活性更高。

因此,不断迭代的技术平台成为多特异性时代企业的首要壁垒。

ADC药物高光频频,第一三共掌握最新技术平台

在创新药领域,跑得最快不一定是第一。技术平台迭代成就了ADC药物的治疗效果和市场竞争力。

第一款上市的ADC产品来自辉瑞,然而至今其两款获批产品Mylotarg、Besponsa都属于第一代ADC技术,也决定了将逐渐被市场所淘汰。

目前,以Mersana\罗氏的Kadcyla、Seagen\武田的Adcetris这些第二代ADC技术产品为主流,占全球ADC市场70%以上。

然而,以第一三共、Seagen为代表的第三代ADC技术平台已初露锋芒。今年刚刚结束的ASCO上,最大亮点之一就是第一三共\AZ的Enhertu(DS 8201)首次公布在HER2低表达乳腺癌患者人群显示出良好改善效果的完整数据,令众人惊喜。

24年前,第一个靶向HER2治疗药物曲妥珠单抗,将晚期乳腺癌患者中位无进展生存期延长51%,然而却对约占乳腺癌患者50%左右的HER2低表达人群无效;

DS 8201是一款以HER2为靶点的ADC新药,数据显示可将HER2低表达转移性乳腺癌患者无进展生存期延长半年,总生存期延长10个月。

此外,上周华尔街传闻,默沙东或将以400亿美元收购全球ADC巨头Seagen,更是将ADC推到了风口浪尖。如若成功,这不仅是2022年,也将创下近三年医药领域的并购最高金额。

两项行业重大事件,引发了市场对ADC药物的又一次热潮。

为什么说ADC有“药王”潜力?

从修美乐蝉联十年“药王”宝座我们发现,成为一款药王必须满足:市场广阔、技术领先、“无限”拓展适应症三个特点。

而按以上标准看ADC市场,

市场广阔:2021年全球肿瘤药物市场规模约1779亿美元,预计2030年将达3913亿美元(占总药物市场18.8%);

技术领先:目前的第三代ADC技术基本解决了毒性和稳定性问题,且对低表达靶点展现出更高的活性药代动力学性质改善;

“无限”拓展:靶点同质化对于ADC来说没有单抗那么可怕,因为即使是相同靶点,通过技术平台的不同毒素+连接子组合可以拓展出不同新药和适应症。

三个标准全部满足,ADC已经初步具备了“药王”潜力。

此外,ADC作为多特异性药物的神奇之处,在于哪怕是同一靶点,经过不同技术平台设计将诞生不同的药物,因此并不担心靶点的同质性。

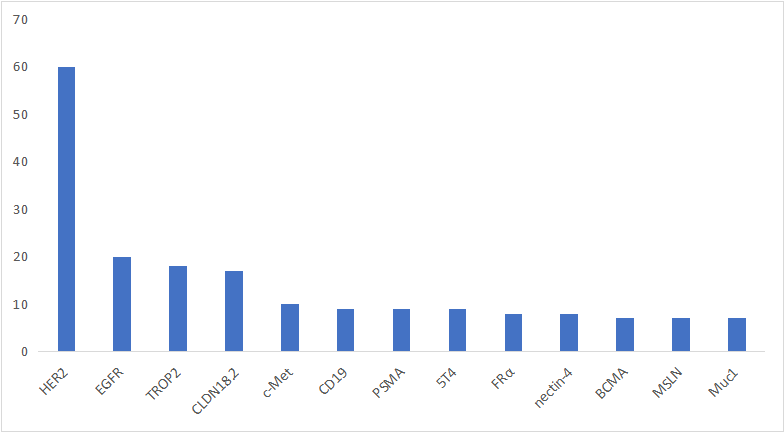

以目前最热的HER2靶点为例:

截至2022年6月,HER2是ADC领域布局最多的靶点,全球已有60款左右相关药物在研或上市。目前已上市的三款HER2靶向产品有:Kadcyla、Enhertu、爱地希。

全球ADC药物布局靶点分布

如果拥有领先的技术平台,成为该靶点领域的同类最佳也并非难事。

2013年上市的罗氏Kadcyla是HER2-ADC领域的同类首创FIC,但2019年上市的Enhertu(第一三共\阿斯利康)通过改进连接子和毒素,成为HER2-ADC领域的同类最佳BIC,

Enhertu可被用于乳腺癌的多种亚型包括HER2+、HR+/HER2−、三阴性乳腺癌;而Kadcyla只能用于HER2+型乳腺癌。

据Nature预测,到2026年Enhertu销售额将以62亿美元登顶全球ADC市场(占比40%份额),将成为“药王”的有力竞争者。

再看国内,荣昌生物的爱地希于2021年上市,目前没有参与乳腺癌领域竞争,另辟蹊径独占尿路上皮癌。

但是,以ADC技术平台来看,荣昌生物虽然申请了专利,但仔细观察,发现无论从连接子(连接方式)还是毒素(释放方式)几乎是Seagen平台的专利规避版,这说明ADC先发者Seagen已经建立了难以逾越的“城墙”。

获批HER2-ADC产品比较,第一三共 vs Seagen, ADC技术专利之争

从已获批的14款ADC药物来看,超过30%与Seagen合作开发。

2020年10月,Seagen对第一三共就“039号专利”提起了侵权诉讼。2022年4月法庭宣判第一三共赔偿Seagen 4182万美金,且每年向Seagen支付专利使用费,直到2024年该专利过期。第一三共不满结果而上诉,预计将在2022年中期作出最后裁决。

关于“039号专利”:

2008年第一三共授权引进了Seagen ADC技术平台,却在几年后宣布结束合作;此后这款重新定义乳腺癌治疗的药物Enhertu诞生,而Seagen认为其技术来自于此前的授权。

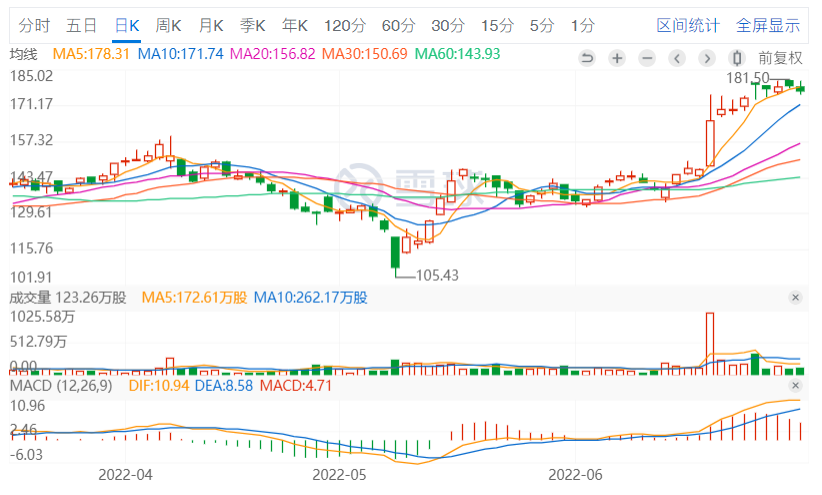

Seagen股价在收购传闻后一路飞涨

第一三共拥有目前全球“最牛”的ADC技术,而这一技术是否归属于Seagen?

分析师预计,仲裁结果将对Seagen估值产生超过50亿美元影响。而这或也预示着Seagen不会在近期同意默沙东的并购。此外,分析师猜测Seagen的潜在收购者还包括阿斯利康。

03 默沙东与“药王”的缘分

2022年Q1,K药销售额48.09亿美元,首次超过了修美乐的47.09亿美元。新一代“药王”之势似乎锐不可当。

默沙东上一次斥巨资收购还是在2009年,以411亿美元收购先灵葆雅,然后戏剧性获得了“K药”。

“K药”最早来自于欧加隆团队,彼时欧加隆希望找到激动剂,其规划的治疗领域包括自身免疫疾病(关节炎和其它疾病),但不是肿瘤。

这个PD-1项目最终没有给出任何好的激动剂,却给出了非常棒的拮抗剂,因此作为失败品被搁置。

随后经过两次收购,欧加隆来到默沙东旗下,这个PD-1项目在默沙东得到几乎最低评级一度被剥离;然而“O药”临床数据的横空出世,使默沙东看到了价值,一款“药王”由此诞生。

K药具备“药王”潜质显而易见,截止目前已在全球获批包括肺癌、胃癌、肝癌等超过30个适应症,囊括多个癌种的一线、二线及多线治疗。

2028年K药将面临专利悬崖,默沙东自然已为此准备许久。近年来其投入包括18.5亿美元收购Pandion Therapeutics加码自身免疫管线,110亿美元收购Acceleron加码心血管、罕见病管线等;然而这些或许都比不上在ADC领域的投入。

2020年11月,默沙东和VelosBio达成协议,以27.5亿美元的现金收购后者所有已发行股票,从而囊获潜在FIC靶向ROR1-ADC药物VLS-101。

2022年5月,科伦药业旗下抗肿瘤药物TROP2-ADC以13亿美元的价格授权给默沙东。

若再加上“收购Seagen”的400亿美元,近两年默沙东已在ADC领域投资近500亿美元。

在ADC领域,全球TOP药企几乎没有自己的专利技术平台,License in和收购成为他们主要管线布局来源,比如:

罗氏:Kadcyla来自Mersana技术授权、Polivy来自Seagen技术授权;

吉利德:Trodelvy来自收购Immunomedics等;

阿斯利康:来自收购Spirogen以及第一三共授权等;

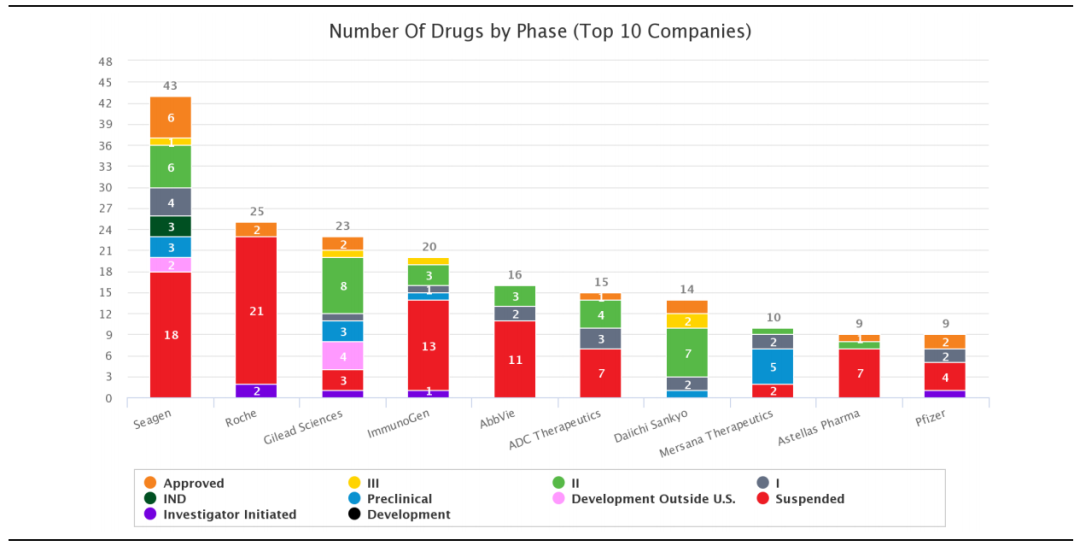

从TOP 10 ADC企业来看,Seagen无论是产品管线或是技术平台都处于领先地位。

TOP10 ADC企业管线

默沙东是否会再次收获一款“药王”?这仍然需要时间给出答案。

评论