记者 |

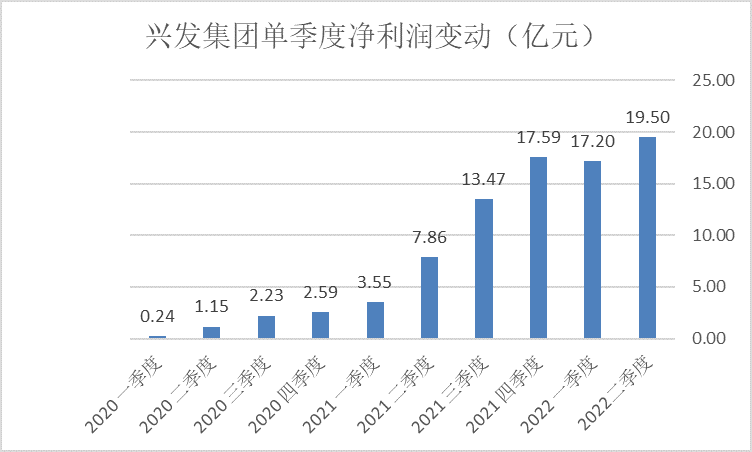

农药股兴发集团(600141.SH)单季度净利润再创新高。

7月5日晚,兴发集团发布业绩预告称,公司预计2022年上半年实现归属于上市公司股东的净利润36.20亿元-37.20亿元,同比最高增长226.08%;预计实现归属于上市公司股东的扣除非经常性损益的净利润36.70亿元-37.70亿元,同比最高增长237.41%。

以上述数据计算,兴发集团2022年二季度实现归属于上市公司股东的净利润19亿元-20亿元,单季度净利润创下历史新高。

国信证券7月06日发布研报称,兴发集团二季度利润环比增长,业绩超预期,同时磷化工高景气提升业绩,新材料产品加速放量。公司布局磷酸铁产能,新项目投产有望贡献业绩增长。

对于业绩变动,兴发集团表示有三点原因。

一是报告期内化工行业总体延续了2021年以来的景气周期,公司草甘膦、磷矿石、黄磷、磷肥等化工及农化产品销售价格虽有波动,但总体维持高位运行。公司积极把握市场机遇,“矿电化一体”、“磷硅盐协同”及“矿肥化结合”产业链优势得到较为充分发挥。

据中国农药工业协会统计,2021年,我国农药价格指数(CAPI)呈强势上涨势头,草甘膦、草铵膦、酰胺类等除草剂产品成交价格的持续上涨,是农药和除草剂价格指数保持正增长的主要驱动力,杀虫剂吡虫啉、啶虫脒价格上涨显著,杀菌剂戊唑醇等品种价格上涨显著。

《世界农药》指出,2021年下半年以来,在能耗双控、限产限电的政策影响下,基础原材料价格大幅上涨,叠加安全事故时有发生、疫情散发、北方面临取暖季的开工率限制,多因素导致产品供应不足,原药价格持续高位,出现了农化市场延续近10年来疯狂上涨的局面,主要原药产品价格基本达到了自2010年以来的新高。

二是报告期内受益于食品加工、碳纤维、集成电路产业快速发展,公司食品级磷酸盐、二甲基亚砜等精细磷硫化工产品以及IC级磷酸、硫酸、复配液等湿电子化学品需求旺盛,盈利能力显著提升,经营效益大幅增加。

兴发集团的湿电子化学品主要上游原材料包括黄磷、硫磺、无水氟化氢等,应用于下游的半导体产业芯片加工工程中的清洗、蚀刻。

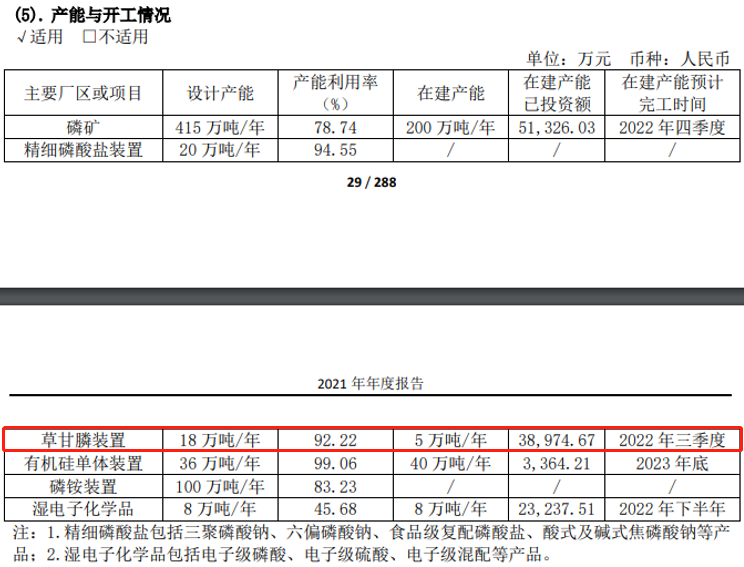

三是全资子公司宜昌星兴蓝天科技有限公司40万吨/年合成氨项目、宜都兴发化工有限公司300万吨/年低品位胶磷矿选矿及深加工项目于2021年二、三季度陆续建成投产,为公司带来新的利润增长点。

同时,兴发集团还有多项在建产能即将投产。2021年年报显示,公司草甘膦装置处于满产满销状态,产能利用率为92.22%,同时还有5万吨/年的产能将于2022年三季度投产;另有200万吨/年的磷矿产能将于2022年四季度投产。

光大证券7月5日研报称,后续磷化工行业仍有望保持较高的景气程度,上调兴发集团2022~2024年盈利预测,预计2022至2024年公司归母净利润分别为62.08亿元、66.36亿元、71.08亿元,维持公司“买入”评级。

尽管兴发集团半年报业绩预喜,但7月6日公司股价低开低走,截至收盘跌4.68%。

评论