文|每日财报 吕明侠

“左手倒右手”下,吉林科技又回到了“聚焦奶酪”的妙可蓝多怀中。

近日,妙可蓝多(600882.SH)公告称,公司拟以发行股份方式购买吉林科技42.88%股权,本次交易构成关联交易。为避免股价异常波动,妙可蓝多股票将从7月1日起停牌,停牌时间不超过10个交易日。

(图源:公告)

据《每日财报》了解,目前妙可蓝多持有吉林科技57.12%股权,蒙牛持有42.88%股权。交易完成后,吉林科技将成为妙可蓝多全资子公司。

近年来,作为奶酪行业龙头,妙可蓝多业绩增长喜人,公司2016年营收仅5.12亿元,2021年达到44.78亿元,5年增长7.7倍。而且,不同机构的统计数据都表明,妙可蓝多在2021年稳居中国奶酪市场占有率第一,约占整个市场30%左右。

客观来说,吉林科技的“倒手”对蒙牛而言,似乎有着多种可能,对妙可蓝多而言,则基本是对现有能力的再加强,但是妙可蓝多近年也有着自己的发展问题,所以吉林科技能为其带来多少实质性助力还需要时间的检测。

释放的几点信号

妙可蓝多前身为吉林广泽乳业,由创始人柴琇创立于2001年,彼时公司以牛奶制品的加工与销售为主营业务,曾在2003年以“广泽”为品牌上市系列产品;2015年,该公司全资收购了妙可蓝多(天津)食品科技有限公司和达能上海工厂,开始研发生产特色奶酪产品。

2016年,吉林广泽乳业确立了以奶酪为核心的业务方向,并于同年登陆上交所,2019年正式更名为“上海妙可蓝多食品科技股份有限公司”,据称当年全国销量增长超300%;该公司产品覆盖即食营养系列、家庭奶酪系列及餐饮工业系列,近年来推出了奶酪棒、马苏里拉、芝士片、稀奶油等多款奶酪产品。

据《每日财报》了解,此次交易涉及的吉林科技系妙可蓝多控股子公司,成立于2015年11月,注册资本约4.90亿元,主要从事乳制品研发及其进出口贸易、乳制品销售等业务。

2020年1月,作为妙可蓝多旗下奶酪业务主要子公司的吉林科技,曾以增资扩股方式引进战略投资者蒙牛乳业,彼时蒙牛乳业出资约4.58亿元认购了该公司新增注册资本约2.10亿元,占吉林科技增资后注册资本的42.88%。

值得一提的是,2021年蒙牛乳业又以30亿元入主妙可蓝多,成为控股股东,目前持有该公司30%的股份。此次妙可蓝多拟购买的吉林科技股权,正是从控股股东蒙牛乳业手中进行的回购。

蒙牛将吉林科技完全转手妙可蓝多,不免耐人寻味。

吉林科技的业务线侧重奶酪,但从近几年市场表现来看,蒙牛手持吉林科技似乎在奶酪上并没有取得突破性进展。也许对于蒙牛而言,亲自下场自创品牌,与一众妙可蓝多这样的企业竞争,还不如利用现有品牌。所以或许可以说,此次股权转手是蒙牛放弃自己单独打造奶酪业务的战略标志,这也或意味着蒙牛可能会更加注重对妙可蓝多的掌控。

而成功收购吉林科技后,妙可蓝多将进一步聚焦儿童食品、巩固奶酪第一市场地位,也不排除其将推出儿童酸奶和牛奶等更多产品。

“戒不掉”的营销

搭上蒙牛的妙可蓝多的确步入了发展的“快车道”。

业绩方面,2021年财报显示,妙可蓝多分别实现营收和净利润为44.78亿元和1.54亿元,同比增长57.31%和160.60%;今年一季度分别实现营收与净利润为12.86亿元和7352.37万元,同比增长35.24%和129.55%。

其中,奶酪产品销售收入大幅增加,较上年同比增长49.59%,自建工厂后,规模效益也进一步体现,毛利率上升及营销费用率下降带动归母净利润增加。

可是,妙可蓝多的股价并不积极。截至6月30日收盘(停盘前),妙可蓝多报收46.8元/股,当前市值为241.58亿元。纵使股价近几周有所上涨,但依然远不及2021年初。要知道,妙可蓝多一度在资本市场风光无限,其股价曾从2020年初的14元/股,一路飙升至2021年84.5元/股的高点,如今较高点已下跌超44%。

对于妙可蓝多来说,外界的质疑主要集中于过度依赖营销,一方面高昂的销售费用,另一面是“不起眼”的研发数据。

数据显示,2022年一季度妙可蓝多的销售费用为3.19亿元,相比去年同期继续保持攀升的态势。而研发费用在2022年一季度仅为470.94万。

据妙可蓝多2021年财报显示,去年研发投入合计4009万元,占营收比例仅为0.9%;研发人员仅有76名,而且属于高中及以下学历的研发人员最多。

众所周知,过高的销售费用会挤压利润空间,而极低的研发费用则让本就没有抬高门槛的奶酪行业无法具备“护城河”。继而,一旦停止烧钱推广,能否维持第一的市占率也就需要打一个问号了。

在此《每日财报》关注到,妙可蓝多业绩增长的同时,经营活动产生的现金流量净额出现了大幅下滑,较上年同期减少4250.31%。

妙可蓝多在一季报中解释称,主要原因为报告期内生产规模扩大的同时为应对疫情加大原辅材料的安全库存致预付材料款增加;电商业务规模扩大及应对疫情保供增量致仓储物流等支出增加;合同负债有所减少。

新增长点难寻

据欧睿咨询数据显示,2021年我国奶酪行业市场规模达到88.43亿元,较2019年同比增长22.72%,2006年-2020年年复合增长率超过20%,预测到2024年我国奶酪市场规模将同比增长8.18%至100亿元左右。

如此巨大的市场空间,吸引着越来越多品牌涌入奶酪这一细分领域。虽然蒙牛为妙可蓝多在原材料供应上赋予了天然优势,但在竞争激烈的奶酪市场,妙可蓝多的竞争压力仍然极大。

毕竟,奶酪行业壁垒并不高,配料相对简单,包装、口味都容易被模仿。行业内,不止蒙牛、伊利这种巨头,像百吉福、安佳、君乐宝、妙飞、奶酪博士等众多企业也都想在市场中分得一杯羹。

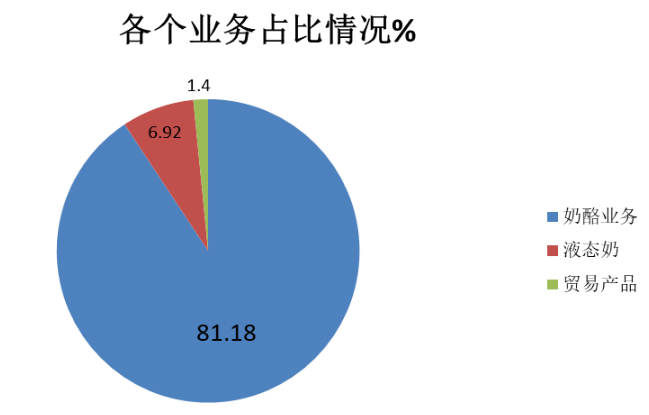

就营收结构来看,妙可蓝多一季度营收中,奶酪业务的收入占总营收的81.18%,为10.42亿元;液态奶收入占总营收的6.92%,同比下降16.67%;贸易产品收入占总营收的11.9%,同比增长4.11%。

(制图:每日财报)

以此来看,妙可蓝多有八成以上的收入主要依靠奶酪业务的收入,其他几项业务收入占比均不高,并且妙可蓝多也表示一季度业绩上涨主要为奶酪业务销售增加所致。

或许因为疫情的缘故,导致其高增长难续。拿2021年业绩表现看,妙可蓝多奶酪业务营收同比增长61%,较上一年125%的同比增速,下滑了一倍。

对比而言,妙可蓝多在奶酪业务上与伊利等企业的差距在缩小,尤其是表现在供应链和渠道方面。再叠加奶酪的低门槛,这就意味着,妙可蓝多想要维持行业第一的位置,就必须不断研发推新品、加大渠道等方面的投入。

为了寻求新的增长点,2021年9月,妙可蓝多曾推出常温奶酪棒。与低温奶酪棒相比,常温奶酪棒在产品运输和储存方面都不需要配备冷链和冷藏设施,这意味着保质期更长,成本更低。

不过,常温奶酪棒虽能弥补一些低温奶酪棒的市场空白,但是恐怕很难成为妙可蓝多的第二增长曲线。毕竟,这种增长仍然带着浓烈的“换汤不换药”的意味。

眼下,随着蒙牛的“让贤”,妙可蓝多得以更尽力于奶酪业务,在擅长点上深耕不乏是一个好的选择。那吉林科技能不能在妙可蓝多最需要的“点”上起到助力,还需要持续关注。

评论