文|财经无忌

作为大多数女孩独立意识的启蒙,红了二十多年的美剧《欲望都市》至今被视为经典之作。剧中那个总是穿着夸张鲜艳服饰的Samantha以一句“I love you but I love myself more”成为很多女孩渴望成为的“大女主”。

但女孩们或许不知道的是,Samantha的另一句名言:“比起婚姻,我更相信BOTOX(保妥适是全球医美巨头艾尔建旗下的一款肉毒素制剂),因为它每次都会有效。”也成了诸多医美机构的固定宣传语。

在今天的中国,围绕肉毒素、玻尿酸的医美产业正成为名副其实的暴利生意,爱美客(300896.SZ)、华熙生物(688363.SH)、昊海生科(688366.SH)“医美三剑客”毛利率均在70%上,被称为“医美茅”的爱美客在2021年的毛利甚至达到了94.45%,超过了贵州茅台(600519.SH)的92.37%。

在营收利润实现高增长态势的同时,爱美客近日重启港股上市,如若成功,有望成为第一家“A+H”上市的医美企业。

对于投资者来说,爱美客的魅力不仅仅在于其作为“成长股”惊人的“钱景”。比起如今涉足多个赛道的华熙生物,抑或是拿医美当副业的昊海生科和朗姿股份(002612.SZ),爱美客的独特之处在于它也是目前A股市场上少有的一家纯医美企业。

梦想美好,但现实残酷。这家“兢兢业业”做医美的企业,股价已经历多轮回调。截止目前,爱美客PE-TTM为116倍,相较最高时的330倍跌幅64%。但116倍的滚动市盈率仍高于对标企业——华熙生物的78倍、昊海生科的53倍、朗姿股份的77倍。也就是说,爱美客当前估值依旧不低。

本杰明·格雷厄姆在《聪明的投资者》中曾这样定义“成长股”:“那些在过去每股收益增长显著超过所有股票的平均水平,并且预计未来仍将如此持续下去的股票。”

或许,在漂亮的财报之外,摆在爱美客面前必须要回答的一道命题是——如何高增长以及如何将增长持续下去?

通过本文,我们将回答三个问题:

1、是什么撑起了“医美茅”的千亿市值?

2、估值不低的爱美客,高增长是否能持续?

3、距离成为中国的“艾尔建”,爱美客还差几步?

01 嗨体够“嗨”:用消费品的思维做医美

一代人有一代人的焦虑,在这个“化妆不如医美香”的颜值内卷时代里,医美正在掏空越来越多年轻人的钱包。

理解国产医美企业崛起有两条核心的“替代”逻辑:一是监管环境趋严下,利好合规企业,替代“水货”趋势明显。二是随着国产医美企业逐步丰富产品线,国产化进程将持续加快,进口替代趋势明显。

在这一“替代”的大环境下叠加下游高涨的医美需求,带动整个医美板块成为了名副其实的黄金赛道。

事实上,在医美产业链中,因行业监管与技术研发等因素,中上游的“卖水人”原料或药械生产商往往拥有较高的议价权,因此其利润也较高。

医美市场分为手术与非手术市场,由于易操作、低风险与恢复期较短等特点,非手术类增长已超过手术类,成为医美市场扩容的重要增长极。在非手术治疗中,据弗若斯特沙利文报告,按服务收入计,医美注射治疗的市场份额已超五成,从2017年到2021年,从207亿元增值505亿元,年复合增速达25%,预计2026年将突破亿元大关。

在医美注射相关产品中,以透明质酸钠(玻尿酸)为代表的皮质填充剂市场在目前国内发展较为成熟,爱美客也是该赛道中的头部玩家。

在今天,玻尿酸对于中国人来说已不是什么新鲜事物。得益于“中国玻尿酸之父”张天民教授发明的微生物发酵法与包括华熙生物在内的中国企业的推动,在原料端,中国人已不再受“卡脖子”之痛,随着国内玻尿酸走向量产时代,华熙生物也因此成为了在源头躺着赚钱的企业。

无独有偶,“医美三剑客”之一的昊海生科则同时掌握“鸡冠提取法”和“细菌发酵法”两种医用玻尿酸生产工艺,正因在制备工艺上建立起的壁垒,让昊海生科与华熙生物先于爱美客登陆资本市场。

如果说,同行们的故事更像硅谷创业传奇里的“技术流”,爱美客某种程度上更像一位“产品经理”——用消费品的思维做医美,这也是爱美客崛起的关键。

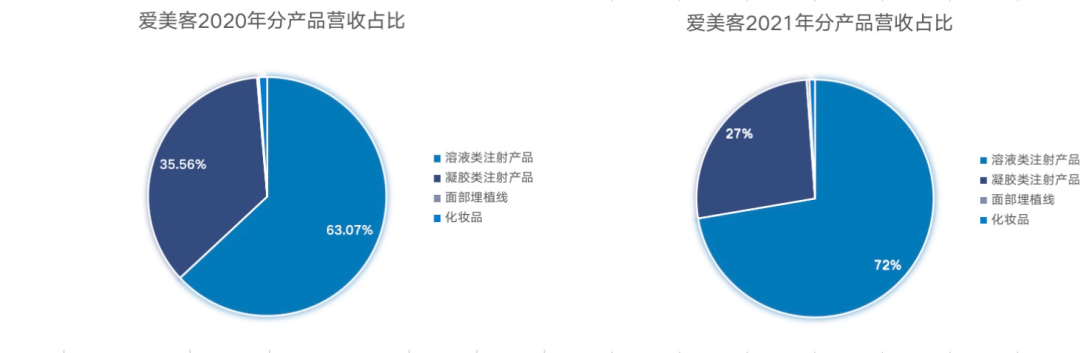

爱美客的嗨体系列也正是这种思维的集中体现。财报数据显示,嗨体系列贡献了公司近七成的收入,是近年来拉动爱美客增长的营收“火车头”。

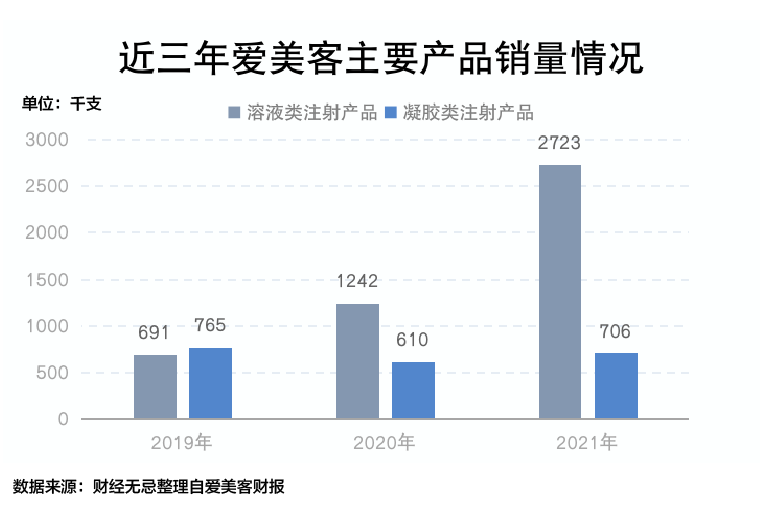

嗨体是一种用于修复颈纹的皮质填充剂,自2016年末拿到国家药监局批文后,于2017年1月正式上市,在2018年实现快速放量。财报显示,以嗨体为核心品类的溶液类产品在2021年卖了2723/千支,远远高于凝胶类与埋线类产品。

在众多关于“嗨体系列”崛起的研究报告中,过证与技术能力是反复被提及的主要原因。但事实上,这仍是遵循医疗股的投资逻辑,但如果从消费品的逻辑来看,“嗨体系列”不过是套用消费品“大单品”的策略。

首先,当其他玻尿酸玩家都聚焦“脸部开刀”,爱美客瞄准细分领域,通过抢占颈纹修复赛道,提前进行产品布局。

长期以来,颈纹市场存在者供需不平衡的现象,随着消费升级和认知提升,消费者对医美的需求走向细分化。近年来,随着C端市场教育的成熟,“天鹅颈”逐步成为一种审美风尚。

在嗨体面世前,市场上关于颈纹修复治疗手段主要包括光电、外科手术与肉毒素等,但每种治疗方式都存在着不同的局限性。

如光电治疗对颈部的横纹效果不明显,外科手术风险高且体验教差等,而嗨体则通过易吸收的小分子玻尿酸、多种氨基酸、L-肌肽和维生素,有效解决了以往治疗方案中因颈部肌肤细薄而易造成的实性结节、不易吸收等痛点。

除了有效解决市场痛点外,由于嗨体目前是国内唯一获得国家药监局批文的产品,因此先发优势和市场稀缺性明显。

其次,在产品的精准定位之外,借助爱美客“直销为主、经销为辅”的渠道优势,将嗨体与B端医疗机构牢牢绑定,而中游医美机构看中的自然是嗨体下游的巨大需求以及存在的加价空间。

以往,在以玻尿酸针剂为代表的轻医美项目中,由于上游议价权高,中游往往因承担大量的获客成本,只能喝汤,不能吃肉。但由于“嗨体”下游需求高涨,且在爱美客的直销模式下,往往会向医美机构提供培训与营销资源支持,从而大大降低了医美机构的成本。

因此,与B端医美机构的强绑定,让颈纹市场形成了“颈纹注射=嗨体”的品牌印象,这一“品类=品牌”的渠道与营销策略让爱美客确立在该赛道上的壁垒,嗨体在医疗机构的加价率也达到了5倍。

最后,则是借助嗨体到嗨体矩阵的迭代与打造,提升复购率,强化成瘾属性。美妆巨头欧莱雅曾靠着一手“大单品”策略将品牌矩阵玩得炉火纯青。以雅诗兰黛小棕瓶为例,通过配方升级与完善配套产品让这一明星单品始终备受消费者拥趸。

爱美客同样如此。一方面通过优化配方,对明星单品迭代升级,如主打颈纹填充修复嗨体1.5和作为颈纹针伴侣的嗨体 2.5。另一方面,则通过优化产品矩阵,推出组合性的解决方案。如针对眼周修复的产品“嗨体熊猫针”,功能性护肤品颈膜、颈霜等。

事实上,医美本身就是兼具“医疗+消费”双属性的行业,医疗属性决定了其高壁垒,而消费属性则决定了其高成长,而将消费品逻辑稳稳拿捏的爱美客也凭借着“嗨体”一路高歌猛进,成为二级市场上的明星标的。

02 兑现高增长?多重曲线天花板有限

但在当前估值依旧不低的情况下,爱美客必须要回答投资人的是,其高增长是否具有可持续性。

财经无忌认为,由于医美行业具有“消费+医疗”双属性特征,衡量一家医美企业的投资价值也同样可以医疗端与消费端出发。

在医疗端,在强监管的环境下,相较于“妆字号”、Ⅰ类、Ⅱ类器械的审批过程,由于整形用注射填充物属于Ⅲ类医疗器械,因此为取得国家药监局器械注册证,医美企业往往需要投入3-5年的时间成本与千万元起步的资金投入,因此考验企业产品布局的前瞻性。

而产品获批速度所带来的先发优势,也能让企业在一段时间内享有竞争的空窗期。

在消费端,则考验着企业的品牌力与渠道力是否能够获得B端医美机构与C端消费者的认可。

而对爱美客而言,回答上述问题的关键点有三:一是“嗨体系列”是否能够持续“嗨”?二是新产品是否能够放量?三是,研发护城河是否足够牢固?

首先,尽管目前嗨体仍享有2-3年的竞争空窗期,但由于是细分领域,颈纹修复市场本身市场空间有限,2020年颈纹市场规模仅为4.44亿元。另一方面,医美企业也并不是该赛道的唯一玩家。以颈膜和颈霜为代表的颈部护理产品同样占据一定的市场份额,国际大牌与国货也竞相入场,价格区间从千元到百元,两极分化严重,“嗨体矩阵”护理产品的价格区间在百元上下。

另一方面,包括嗨体在内的医美方案无法解决颈纹的根本性问题。在《颈纹的相关研究及治疗展望》中,作者杨昱彦等提出观点, 近年来的颈部医美设计方案,大部分是在众多病因中针对单一因素进行对症治疗,拟获取短期可见的疗效,而难以取得较为长期的效果。

换言之,在整体市场尚未出现颠覆式创新方案时,随着颈纹市场教育的成熟,消费者的选择方案或将日趋多元化。

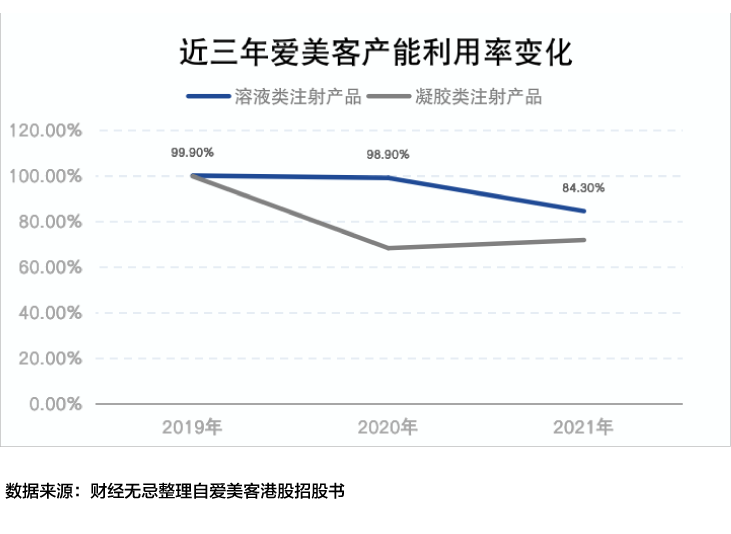

从财报上来看,以嗨体为核心的溶液类注射产品其产能利用率在2019年达到99.9%的高点后,持续下滑,目前产能利用率为84.3%。

换言之,如果将鸡蛋放在嗨体这一个篮子里,无法撑起爱美客如今的千亿市值。

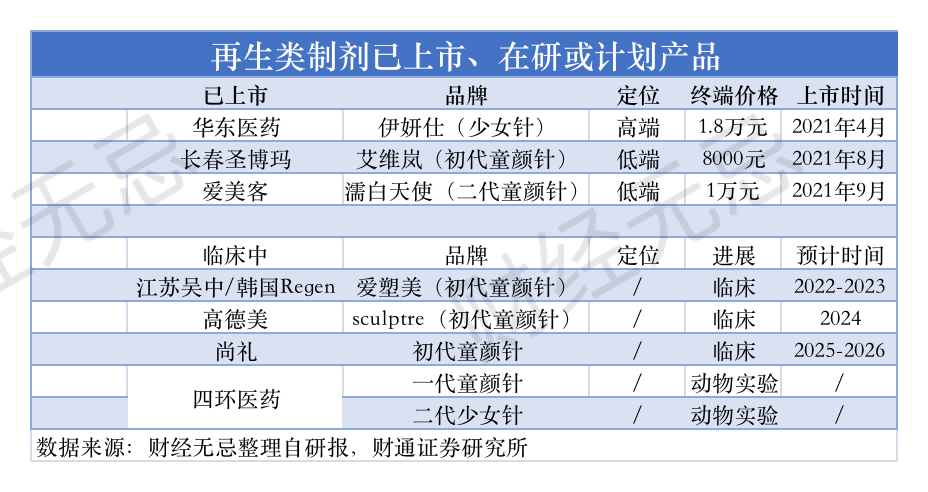

当然,爱美客也意识到这一点,在嗨体之外,开始切入再生类注射剂和肉毒素赛道,寻求新增长曲线,但坦白来说,这两个赛道一个规模太小,另一个则太卷。

某种程度上来说,再生类注射剂是竞争充分状态下玻尿酸2.0版本,包括我们熟知的童颜针、少女针、婴儿针。再生类注射剂的主要成分往往不止一种,多为玻尿酸加上一种高分子聚合物,可同时兼顾即时饱满效果和长期填充作用。

目前国内已上市的三款再生类注射剂分别为长春圣博玛的童颜针、华东医药(000963.SZ)的少女针和去年获批上市的爱美客“濡白天使”。其中,华东医药的少女针定位高端市场,终端价格在1.8万元左右,因在市场定位上具有差异化优势,去年为华东医药直接贡献了3.42亿的收入。

长春圣博玛和爱美客“濡白天使”则定位中低端市场,每次注射价格在8000-10000元左右。

切入再生医美品类其实是爱美客“抄近道”的表现,一方面正如上文所说,再生类注射剂是玻尿酸的2.0版本,在消费升级的趋势下,这一中高端填充市场能为赛道玩家带来更高的经济效益。另一方面,从功效上来看,“濡白天使”是初代童颜针的升级版,且价格卡位中低端,具备一定的性价比优势。

但对于医美这一更看中成长性的赛道来说,在存量市场里做生意还远远不够。尽管,中国童颜针规模增速较快,但整体体量规模较小,其处于发展初期。即便在医美渗透率极高的欧美市场,2019年童颜针诊疗量也仅占全球注射类针剂的2.2%。

更为关键的是,目前包括韩国Regen(江苏吴中代理)、高德美、四环医药在内的国内外厂商已相继入局,相关产品已进入动物实验或临床阶段。

这意味着,“濡白天使”或面临着更为复杂的竞争格局。

而另一边爱美客瞄准的肉毒素赛道已提前进入了竞争的下半场。

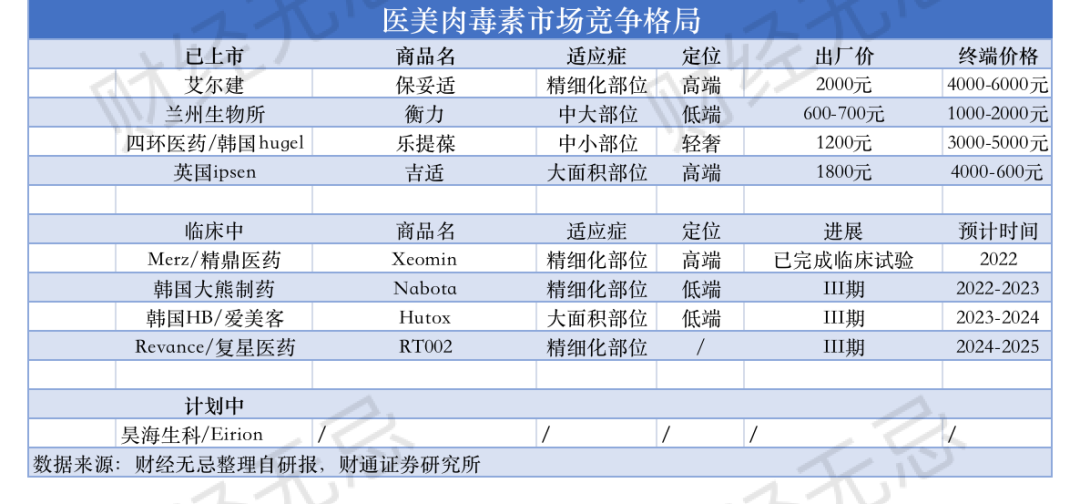

2021年6月,爱美客耗资8.78亿元完成对韩国Huons BioPharma(下文简称:HB)25%的股权收购,获得韩国HB生产的A型肉毒毒素产品中国区域的独家代理权。HB为韩国肉毒市场第四大参与者,2019年其肉毒素产品在韩国本地市场的份额为5%。

肉毒素是目前国内最成熟也最受欢迎的轻医美品类之一,预计2025年肉毒素市场规模有望接近120亿元,但从行业格局来看,竞争日趋白热化。

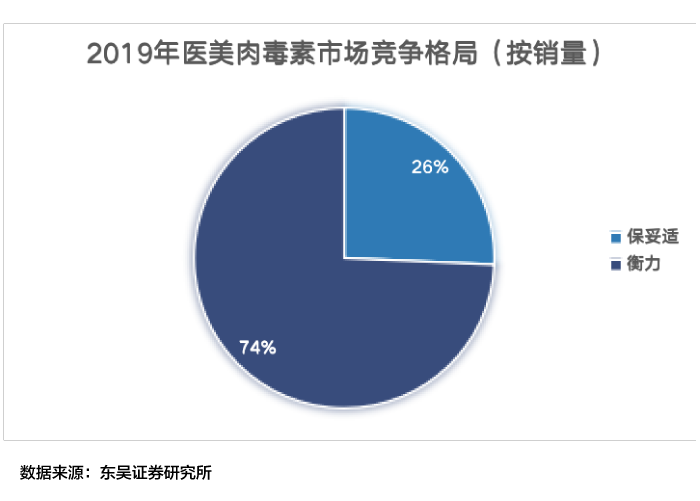

事实上,肉毒素在我国临床应用已有接近30年的时间。1993年,由兰州生物所生产的我国首款肉毒素产品衡力获批上市,2007年美国艾尔建的保妥适正式应用于医美领域。在2020年前,国内肉毒素市场基本属于“双雄争霸”局面,其中衡力的销量占比超七成。

转折点发生在2020年下半年。随着英国ipsen生产的吉适,韩国hugel生产(四环医药代理)的乐提葆上市后,国内正规肉毒素产品品类进一步丰富,定位覆盖低端到高端,梯度效应明显。但随着入局者的增多,产品同质化现象严重,市场亟需创新型产品。

财通证券在其研报中也明确指出,肉毒素市场同质化竞争时代已经过去,这一时代将被在研的“技术型”选手终结,从同质化竞争步入真正的创新比拼。

从技术研发来看,目前主要的创新型肉毒素产品仍主要集中在美国,且还在临床阶段。国内肉毒素在研管线与产品布局中,主要有两大显著创新。一是由复星代理的Revance公司的长效肉毒素,维持效果上超过保妥适50%,二是昊海生科通过投资Eirion公司,获得了涂抹式肉毒素的中国权益,其余产品仍是传统肉毒素的同质化竞争。

当然,凭借着爱美客强势的渠道力与价格优势,在肉毒素渗透率的提升的同时,或许也能在同质化产品的厮杀中喝到汤,但能否吃到肉还需打上一个问号。

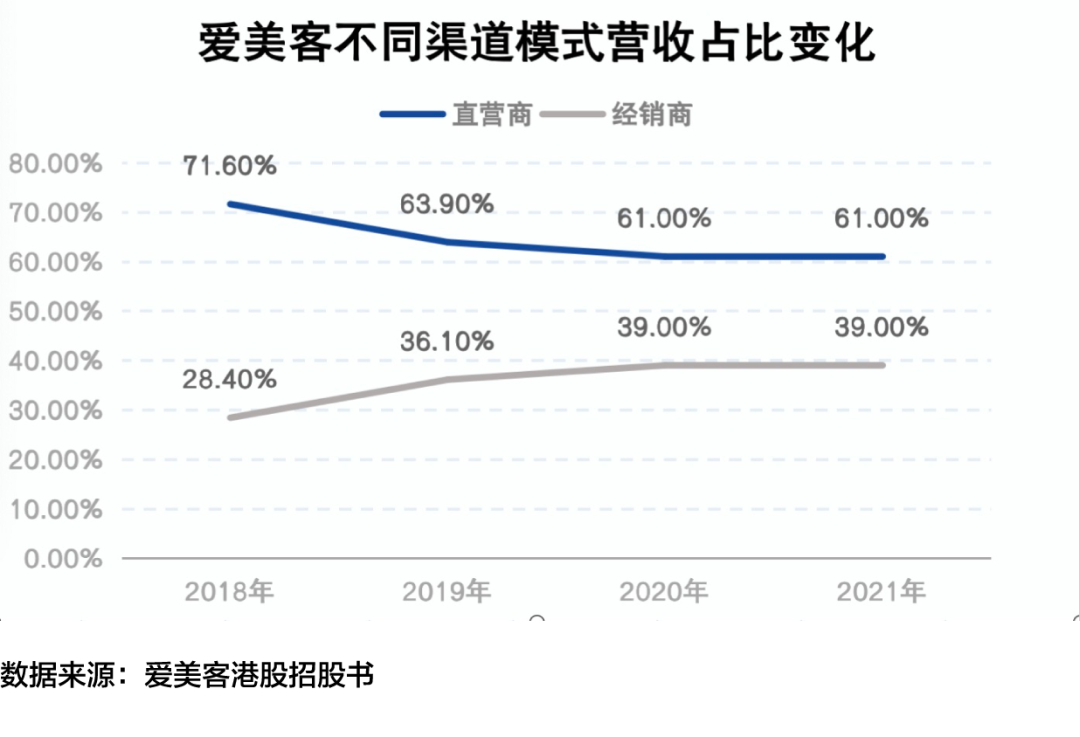

而在渠道方面,近年来为了迅速扩大规模保持高增长,爱美客在“直销”模式上也有所松动。港股招股书显示,2018年至2021年间,爱美客经销商收入占比从36.1%上升到39%,2021年新增经销商数量接近2018年的三倍。

直销模式已成为头部玩家们的共识,近年来包括华熙生物在内的诸多医美企业通过重新梳理渠道,也逐步形成了“直销为主,经销为辅”的模式,通过提升直销占比,进一步提升盈利水平。

一些“医美新贵”们也以更灵活的方式进行产品营销与推广。如华东医药通过组建少女针营销团队,其团队成员很多来自高德美和艾尔建等全球一流医美公司,他们具备丰富的高端直营产品推广经验。

因此,随着爱美客经销占比的提升以及该模式在行业内的应用速度加快,或对爱美客的盈利水平有所影响。

当然,回到医疗端,在过证能力的背后,研发能力其实才是医美企业的核心护城河。横向对比“医美三剑客”,爱美客近两年的研发费用率由8.71%下降到7.97%;华熙生物研发费用率从5.36%上升至5.75%;昊海生科研发费用率最高,近两年的研发费用率接近9.5%。

从研发成果来看,华熙生物与昊海生科已在玻尿酸制备工艺上建立起研发壁垒,而爱美客的专利技术在玻尿酸领域主要集中在“交联技术”上。

由于玻尿酸单个分子易被水解,所以注射用玻尿酸通常会使用交联剂将单个玻尿酸串并联成为多长链的大分子结构,在增加玻尿酸的硬度的同时,也使得玻尿酸水解速度降低,效果更持久。

交联剂又包含两个影响因素,一是交联技术,二是交联剂的添加量。

交联技术就是让松散的玻尿酸分子变得稳定化的一个过程,交联技术又可以分为双相交联和单相交联技术,业内有影响力的公司大多有自己独特的交联技术。如单相交联代表有美国艾尔建生产的“乔雅登”(HYLACROSS专利技术)、爱美客生产的爱茉莱(固液渐变互穿交联专利技术)、双相交联代表有高德美旗下的瑞蓝等。

单相交联与双相交联哪个更优?需要更客观地看待。一方面,由于头部玩家均有自己独特的交联技术,背后也有不少专家站台,因此难以轻易下结论;另一方面,玻尿酸注射本身效果就因人而异,并没有完美的定量评价指标。

当然,在医美行业,绝大数的技术创新也都是一个循序渐进的过程。目前看来,仅从研发费用率与专利技术上来看,包括爱美客在内的诸多国产医美企业的技术与研发实力并不如人们想象中那么美好,大多数的颠覆式创新还停留在大洋彼岸外的实验室内,因此目前人们讨论的国内医美行业技术创新更多的是指“技术商业化的速度与实力”。

从这一点上来说,平均2.17年就推出一款新品的爱美客当然符合“技术创新”的范畴,且这样快速的上新速度,环顾四周,几乎暂时没有敌手。但如果仔细分析其新品背后复杂的市场与竞争格局,这些被爱美客视为新增长曲线的产品所面临的形势或许比想象中还要更残酷一些。

03 成为中国的“艾尔建”,爱美客还有几步?

当然,不可否认的是,在爱美客等国产医美企业的带动下,中国医美产业确实在近年来飞速崛起,改变了以往进口厂商主导的单一格局,在进口替代的确定性趋势下,引领着一场关于中国人颜值与美丽的认知革命。

在经历了2020年和2021年“合规之年”的寒冬,叠加疫情之下消费不振的影响,二级市场上的医美股也经历了颇为艰难的两年,估值热浪也大幅消退。

这些明星公司们急切地想要向市场讲述更多的故事。无论是华熙生物切入功能性食品赛道,将“万物皆可玻尿酸”进行到底,还是“眼科+医美”双轮驱动的昊海生科,当下头部医美企业均进入了“自研+收购/参股+代理”并存的新格局。

而此次爱美客赴港上市,其背后的原因或许也是期冀于通过扩充资本,进一步打开海外并购渠道,向投资者讲述更多的故事。

这个过程,大洋彼岸外的全球制药企业艾尔建同样经历过,回顾艾尔建的发展历程,是一部大单品发展史,同样也是一部并购史。

艾尔建能成为全球医美龙头主要有两大原因:一是利用保妥适和乔雅登两大明星单品迅速开辟医美肉毒和玻尿酸赛道,为其成为全球龙头打下了坚实基础。二是通过持续收购优质资产,切入新赛道,拓宽自身边界,进一步成为综合性的全球医美龙头。

如在1991年艾尔建以900万美元收购Oculinum,推出明星产品保妥适;2006年通过收购医诺美,布局美胸、真皮填充剂和肥胖干预三大产品线。一年以后,艾尔建又借助收购法国Groupe Cornéal实验室,借明星产品玻尿酸乔雅登稳住了其玻尿酸龙头的地位。2017年艾尔建以24亿美元收购Zeltiq Aesthetics,进入冷冻溶脂赛道。

在国内,医美企业布局主要可分为自研、收购/参股与代理三大路径。以国内“医美三剑客”为例,华熙生物此前全资收购法国著名的专业抗衰实验室Revitacare(丝丽)和全球玻尿酸行业老四东营佛思特,旨在技术与原料上进一步扩大优势,今年4月又以 2.33亿元收购北京益而康生物的51%股权,宣布进军胶原蛋白产业。

昊海生科的收购/参股经验则更为丰富。此前,在眼科领域,昊海生科曾通过5年6次并购实现了人工晶状体业务的全产业链化。而在医美领域,昊海生科曾以2.05亿元收购欧华美科63.64%股权,而欧华美科不仅控股了一家以色列的专业射频上市公司,还参股了法国创新型生物材料研发公司Bioxis Pharmaceuticals,该企业的主营业务为玻尿酸及几丁糖等生物材料的研发、生产及销售。

此外,昊海生科通过投资Eirion公司,获得了其涂抹式肉毒素的中国权益,在创新型肉毒素产品上提前落子。

而相较于同行的“买买买”,尽管账面现金高达32.64亿元,但爱美客在收购/参股上显得较为谨慎,目前仅耗资8.78亿元完成对韩国HB25%的股权收购。

从医美“三剑客”目前的发展路径来看,分野也正在形成。华熙生物由于占据上游原料市场,目前以玻尿酸为基本盘,有着玻尿酸全产业链优势,在原料供应、医疗终端、功能性护肤品与功能性食品上均有涉猎,比起医美企业,其实更像一家玻尿酸平台型企业。

昊海生科身上“严肃医疗”的底色更浓,眼科业务仍是营收第一大来源,而医美作为成长性赛道,主要提供更大的利润空间。

在“医美三剑客”中,爱美客是最像“艾尔建”的一家企业,但距离成为中国的“艾尔建”,爱美客显然还有很长的一段路要走。与躺着赚钱的茅台相比,“医美茅”注定是一个伪概念,其确定性和成长性仍待进一步观察。

在“焦颜时代”里,空有茅台梦而没有茅台命的爱美客,注定无法躺平。

参考资料:

东吴证券:《掘金肉毒素——高门槛,强增长的医美上游注射产品》

财通证券:《从产品布局出发寻找下一个艾尔建》

浙商证券:《爱美客 VS 华东医药:寻找下一个艾尔建——优质龙头对比系列之一》

长城国瑞:《从行业双属性特征角度挖掘医美产业链上游药械投资机会》

陆挺峰:《透明质酸制备、纯化以及应用的专利技术综述》

杨昱彦等:《颈纹的相关研究及治疗展望》

聚美丽:《从49.9元到3380元,两极分化的颈部护理市场 》

评论