文 | 野马财经 武丽娟

编辑丨高岩

近年来,现代影视业飞速发展,为了实现不同语种之间的影视欣赏,字幕翻译顺应而生。

2年前就在谋求上市的传神语联网网络科技股份有限公司(简称传神语联),就是该行业内一家知名的翻译服务公司,主营业务除了笔译和口译,还包括影视译制和翻译技术解决方案,曾为《狮子王》《加勒比海盗5》《钢铁侠》等知名电影提供字幕翻译服务。

7月5日晚间,上交所公告,因传神语联撤回发行上市申请和保荐人撤销保荐,终止其发行上市审核。

2019年11月,传神语联首次在创业板提请上市,但是8个月后的2020年9月,却主动撤销了上市申请,2021年5月再次递交《招股书》。

在去年的首轮问询中,上交所主要关注其科创属性、信息披露质量、业绩下滑、客户、子公司、收入、经营活动现金流等18个问题。

终止上市前的7月1日,传神语联回复第3轮问询。此次的问询,主要涉及其被举报私刻客户公章,伪造合同。

两次主动撤回,此次IPO折戟,传神语联的资本梦还有希望吗?

私刻客户公章,伪造合同?

上交所的问询函中提到,有举报信称:2019 年,传神语联为了能达到科创版的上市条件,通过前期与客户签订部分合同的复印件,私刻客户公章,伪造合同、收款和付款凭证,并提供了被私刻的 42 枚公章相关信息,其中包括国家事业单位、央企、外企。

此外,上交所提到,保荐机构对相关客户执行了内部穿行测试,并对 26 家客户进行了函证,对 9 家客户进行了走访但未说明走访内容。

在回复函中,传神语联依次对举报信所涉及客户进行了详细介绍,包括深圳市腾讯计算机系统有限公司、北京搜狗科技发展有限公司、比亚迪汽车工业有限公司、奇瑞捷豹路虎汽车有限公司等45家企业,并写明了合作时间、是否签署合同、提供服务类型、累计收入、具体回款情况等,2019年,这些客户累计收入为3461.44万元。

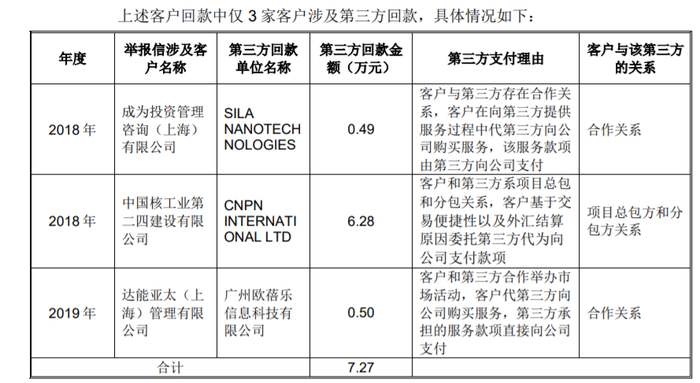

上述客户回款中有 3 家客户涉及第三方回款:

图源:传神语联《问询回复函》

传神语联表示,上述45家客户中,有5 家客户与公司未发生业务交易。其全面核查了2019年具有业务往来的 40 家客户涉及的业务订单明细、业务往来记录,并核实了相关银行回单、银行对账单、客户委托第三方付款的书面说明等凭证,确认公司与上述 40 家客户交易真实、完整,除三家存在第三方回款外,其他 37 家皆由客户直接回款。

针对举报信反映其私刻客户公章、伪造合同、收款和付款凭证、虚构收入等情形及所涉及的客户,保荐机构和申报会计师认为,传神语联与这些客户业务交易均真实发生,相关客户的收入确认真实、准确;客户与发行人签署合同的事项及合同的真实性均得到了客户确认,不存在私刻客户公章、伪造合同等举报行为。

上海申浩(南通)律师事务所陆雷律师认为,上述行为如果属实,那就可能是涉嫌欺诈上市罪,可能还会涉及虚开发票。通过虚刻公章达到虚假上市的目的,这个过程中私刻其他公章肯定是犯罪。2021年3月1日起正式施行的刑法修正案大幅提高了欺诈发行、信息披露造假等犯罪的处罚力度。

对于欺诈发行,刑期上限由5年有期徒刑提高至15年有期徒刑。对于信息披露造假,修正案将相关责任人员的刑期上限由3年提高至10年,罚金数额由2万元-20万元修改为“并处罚金”,取消20万元的上限限制。

股东与大客户关联魅影或有利益输送之嫌

传神语联的股东徐长军与大客户的种种交集也是举报信的内容之一。

据《招股书》,2020年传神语联前五大客户分别为:爱奇艺、深圳市贝添利网络科技有限公司(简称“贝添利”)、阿里巴巴、腾讯、郑州中业科技股份有限公司。

贝添利是一家专业从事多媒体音响、数字音响、数字娱乐音乐产品以及汽车喇叭的研发与制造的 3C 类企业。

从2019年起,传神语联与贝添利产生了每年两千万元的销售额,而在贝添利采购后,又直接转卖给其他公司。比如2019年一笔7万多台智能机顶盒的交易,传神语联取得2000 万元的含税收入。

2020年,传神语联向贝添利提供 2.8 万台具有语音唤醒、多语服务等功能的适用于老人陪伴场景的智能多语一体机,取得含税收入 2198 万元。

通过去年的问询回复得知,贝添利将2019年采购的7万台智能机顶盒全部销售给了郑州锦添亿通讯器材有限公司(简称“郑州锦添亿”),总价款2520万元,转手即赚500多万元;2020 年,贝添利又将来自于传神语联的15020 台产品销售给北京仁正医德科技有限公司,仁正医德为2018 年3 月成立的小微企业。

为什么上述2家终端客户不直接向传神语联采购,反而让中间商贝添利赚差价?

无锡君枫股权投资合伙企业(有限合伙)是传神语联的第三大股东,持股比例6.84%,是徐长军及其配偶各持股50%的合伙企业。

传神语联第二大客户贝添利的原实控人罗惠玲,与徐长军共同持有易视腾文化发展无锡有限公司的股权,且分列第二和第一大股东。

举报信称,贝添利实际控制人钱慧红与罗惠玲存在亲属关联关系,罗惠玲为易视腾的副总经理,并曾持有易视腾少数股权,易视腾与传神语联存在关联关系。

也就是说,股东徐长军不仅与大客户原实控人有交集,还参股了大客户的子公司并担任董事。

传神语联在问询回复函中表示,公司主要关联方或持有公司5%以上股份的股东在上述客户中均不占有任何权益。

IPG中国区首席经济学家柏文喜指出,这种股东与大客户的交集,存在有失交易公允性的嫌疑,还有可能存在利益输送的可疑之处,因此需要按照关联交易的规则进行特别审查程序以保证交易的公平性。

应收账款超营收,负债率逐年增加

此前的《招股书》暴露出了传神语联存在的很多问题,如应收账款余额过高,可能依赖政府补助、税收优惠,以及毛利率低等等。

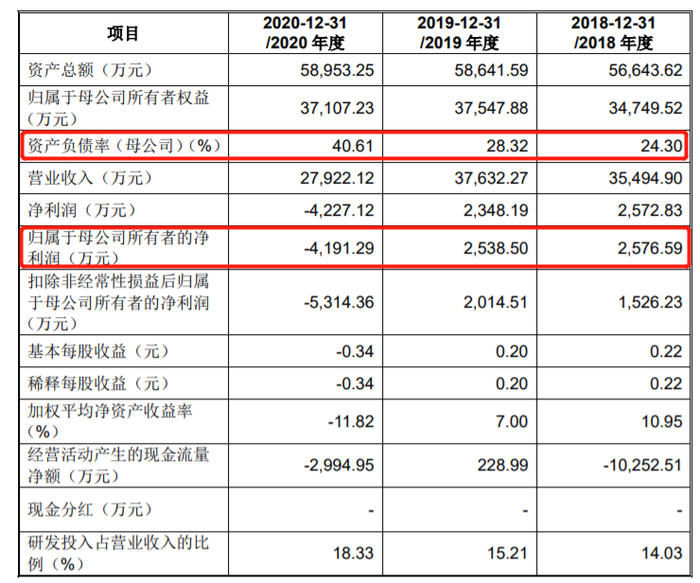

2018-2020年,传神语联实现营业收入分别约为3.55亿元、3.76亿元、2.79亿元;归属净利润分别约为2576.59万元、2538.5万元、-4191.29万元;扣非后归属净利润分别约为1526.23万元、2014.51万元、-5314.36万元。对于2020年度净利润出现亏损,传神语联将其归咎为受新冠肺炎疫情影响所致。

不过,2021年传神语联亏损有所减少。全年营业收入3.31亿元,同比增长18.71%,净亏损930.5万元,亏损同比减少77.8%。

传神语联的应收账款余额在报告期内呈现增长态势,甚至在2020年超过营收。2018-2020年,其应收账款账面余额分别为30627.69万元、35046.66万元及 32997.46万元,占各期营业收入的比例分别为86.29%、93.13%和118.18%;坏账准备分别为1842.16万元、1553.07万元、3559万元;应收账款周转率分别为1.44、1.21和0.89,大幅低于同行业可比公司平均水平(行业均值分别为:2.69、2.89、2.62)。

除了营收大幅下滑,出现了巨额亏损,传神语联的负债率(母公司)也逐年增加。

图源:传神语联《招股书》

香颂资本董事沈萌表示,企业应收账款占比高,说明回款风险高、不排除未来出现减值的可能。并且企业负债率不断增加,也说明业务对资产负债结构的支撑能力不足,这对于IPO来说是一个障碍。因为应收账款占比高,会存在业绩基础不可靠的嫌疑,即以应收账款方式与下游合作,出现人为提高业绩表现的情况。

除了业绩不如人意,传神语联的现金流也不容乐观。2018年至2021年上半年,公司经营活动产生的现金流量净额分别为-10252.51万元、228.99万元、-2994.95万元和-5671.72万元,长期处于“失血”状态。

你了解字幕翻译行业吗?传神语联上市还会有机会吗?留言聊聊吧!

评论