文|财经故事荟 陈纪英

几天前,人在首尔的中国留学生曲旎,在弘大西桥洞逛街时,看到一排蜿蜒如蛇的长队,“大概有上百人”。

这些年轻人看似有备而来,不少携带了户外折叠椅。

最初,她一度以为是应援粉丝们在等待明星——后来才发现,他们是为了抢购潮玩。

95后的韩国女生KB就在其中,她的心仪之物是黑女仆吊卡。到手之后,她在社交媒体上兴奋不已,“好累,腰酸背痛,终于抢到了!”

而KB的同圈好友,则炫耀了SPACE MOLLY1000%海绵宝宝的照片,“前十名抢到!”

这是泡泡玛特开在韩国的第四家门店,也是海外首家旗舰店。

韩国旗舰店的火热,并非轻取而得——此前,泡泡玛特的全球化,已经摸索了近5年。

身为泡泡玛特全球化业务操盘手,韩国人文德一是亲历者。

2018年,在北大MBA同窗、泡泡玛特创始人王宁的多次邀请之下,文德一单枪匹马入职,拓荒泡泡玛特的全球化业务。

入职后,整个海外事业部仅他一人,兵马无着,一切都要从0开始;缺人,也缺钱,前公司年营收过千亿元,而泡泡玛特彼时年营收尚不足两亿,潮玩圈外,知其者也甚为有限。

接下来的考验,比他预想中还要漫长许多——五年任期中,疫情就占了三年。

到了今年,随着海外经济重回正轨,泡泡玛特的全球化也开始提速,英国伦敦店、新西兰奥克兰店、美国洛杉矶快闪店相继开业,而位于日本、墨尔本、巴黎、洛杉矶的新门店,也在筹备之中。

王宁的目标是,希望未来海外营收达到50%——而2021年,这一比例刚过3%。

尽管航向清晰,蓝海辽阔——弗若斯特沙利文预测,全球潮玩2024年规模有望达到448亿美元。

但暗礁、险流也无处不在——大到审美文化差异和供应链效率成本,小到包装颜色和印刷字体,一个又一个考验接踵而至。

此外,整个时尚潮流行业,欧美日韩通常是输出国,中国市场通常是目标地,比如潮鞋潮服,潮玩会是个例外吗?一腔孤勇,执意出海“逆向”输出的泡泡玛特,能否真正支棱起来?

潮玩无国界,市场大不同

对于如何全球化,泡泡玛特内部常常提起的两大标杆是迪士尼和乐高。

迪士尼堪称IP运营教科书,乐高则用“积木”这套语言,“拿捏”了全球市场——与其说用户为乐高氪金,不如说他们为快乐买单。

在乐高财报中,总部丹麦甚至没有单列数据的资格,因其营收实在太少——2021年,乐高集团548.44亿丹麦克朗的销售额中,美洲地区占比为40%,而紧跟其后的亚太地区,贡献也达到了18%。

尽管乐高的全球化证明了快乐无界,玩心永存,但不同地域消费者有着不同的快乐,道理浅显易懂,能否落地才是真正的难关。

而泡泡玛特不是乐高,也不是迪士尼,必须找到属于自己的路。

中国企业通常青睐于降维打击,把亚非设为主场,比如在手机行业,小米、OV、荣耀,正在印度贴身肉搏;或者靠廉价血战——在亚马逊、在速卖通上,低价的中国制造,让老外们疯狂。

但泡泡玛特的出海地,却是日韩欧美等发达市场。

背后的原因在于,泡泡玛特所在的潮玩赛道,典型的“钟爱中玩不中用”,属于非刚需的精神文化消费升级类商品,要靠充足的国民收入与强势文化作为支撑。

以国家经济体量、居民收入、人口特征、城市化水平等标准,一一筛选之后,文德一认定,全球200多个国家和地区,只有十分之一,泡泡玛特“值得进入”,包含日韩、东南亚和北美地区。

但上述市场的潮玩产业,已相当成熟相对饱和,后来者要与本土玩家、先行巨头,正面碰撞,胜算在哪里?

相对而言,潮玩是个极度分散的市场——无论在哪个国家,潮玩都未有“一家独大”的垄断者,泡泡玛特身为中国头部潮玩企业,不乏结构性的差异化机会。

比如在欧美日本,主流潮玩手办大多为男性设计——在日本,七成用户为男性,而在美国,男性用户更是高达九成。

如今形势变了,过去钟爱芭比娃娃的欧美女性,也开始转而对潮玩萌发了兴趣。

这种风潮之下,靠着芭比娃娃,多年雄踞“一哥”的美国玩具巨头美泰,营收从2013开始持续萎缩,五年间减少了三成。为了挽回颓势,美泰不得不求助于迪士尼的授权,将于2023年开始销售艾莎公主等新迪士尼玩具。

泡泡玛特则可以针对欧美、日本等女性潮玩市场的空白机会进行布局,如今,在日本,泡泡玛特的七成用户,已是女性。

而在出海时机上,同样着急不得。

2017年,泡泡玛特MOLLY“一枝独秀”,营收贡献占比近9成,想靠一个IP打遍全球概率很低。

到了2022年,泡泡玛特的“子弹”密集发射向全球,是因为其具备了复制“MOLLY”的能力——2021年,泡泡玛特七个IP营收过亿,其中,MOLLY的营收贡献占比,下降至15.7%。

多元自有IP支撑差异化打法,再靠成熟的全球化IP如迪士尼、哈利波特等敲开大门,才是可行之道。

出海三步曲:萌芽、试水、冲刺

王宁心思缜密,习惯走一步看十步。这也表现在泡泡玛特的出海之路上——小步快跑,阶梯前行。

从2018年至今,泡泡玛特全球化步步为营,大概可以分为三个阶段。

从2018年到2019年,是萌芽期,其标志是,泡泡玛特全球化的关键人物文德一正式登场。

泡泡玛特坚定出海的底气,最初源于参展时的人气。

国际市场营销负责人JOJO还记得,她带队去日本参加Wonder Festival手办展(以下简称WF)时,一度非常忐忑。

作为世界上规模最大的 手办 展,WF展上90%以上的观众是男性。

“我们担心搭完展位后,冷冷清清,一个人没有”,结果她发现自己多虑了,那天大约六七成的销售额由男性贡献。

尽管如此,在2018年启动出海后,泡泡玛特还是沿用了稳扎稳打的路线。

此前,已有一批中国潮玩品牌出海,主要采用经销商批发分销、海外代理的方式,以及借道亚马逊、速卖通、虾皮等跨境平台。

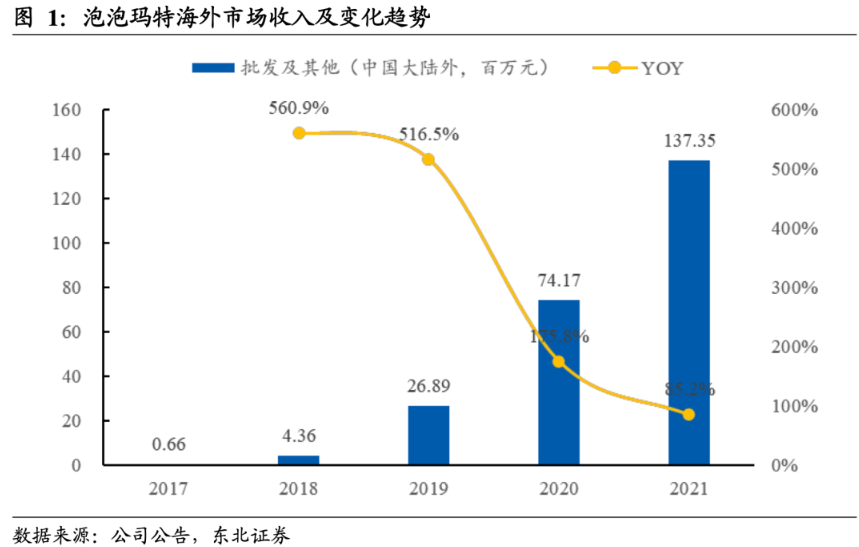

泡泡玛特最初也是如此——但这种小打小闹,于泡泡玛特的营收贡献,仅有“九牛一毛”,从2017年到2019年,海外收入分别为66万,436万,2689万,2018年的贡献占比较低。

2020年—2021年,则是泡泡玛特全球化的试水期。

这一阶段的典型特征是从“To B”向“To C ”变道,从产品出海向品牌出海升级,出海事业部也升级为公司独立BU,开始布局线上线下全渠道。

所谓To B 是指,早期,泡泡玛特和本地渠道商合作,快速试探当地市场冷暖。当探明虚实后,泡泡玛特会挑选合适的市场,线下开设直营店、快闪店、机器人商店,在线上开设独立站等模式,直接面对终端市场。

基于这一策略,2021年,尽管海外批发收入同比增长85.2%,但海外零售业务增长更快,因此,海外批发营收占比减少到了60%之下。而泡泡玛特出海业务对总营收的贡献也在逐步提升。

直面消费者的DTC模式上位之后,泡泡玛特开始加速在海外设立子公司。子公司的设立,意味着本地化团队的权重提升——整个组织架构,是由总部支持海外团队搭建,更多权限下放到当地。

疫情之后,身在国内的海外事业部人员很难再出国,但在过去两年内,依靠本地团队,其海外机器人商店、直营门店的开店速度,反而在大大加快。

随着海外营收贡献水涨船高,在内部,海外部门的组织权重也在提升。

2021年6月,海外事业中心升级为泡泡玛特国际,文德一则升任泡泡玛特副总裁、国际业务总裁,管理着近三百名员工。

截止到2021年底,泡泡玛特已经进入了全球23个国家和地区。

2022年-2025年,是泡泡玛特全球化冲刺期。一旦冲刺顺利,未来三五年,泡泡玛特海外营收规模有望持续高速增长。

根据计划,泡泡玛特今年将把海外门店数量扩展到日本、澳大利亚、美国、法国等地,营收有望达到去年的2-3倍——于泡泡玛特而言,线下还是海外业务增长的大头,占比八成左右。

值得一提的是,美国、英国、韩国、新加坡、日本等国家,于泡泡玛特而言,不仅贡献营收,还承担着“灯塔”的角色。

以泡泡玛特颇为看重的韩国为例,2020年9月,泡泡玛特的海外第一家直营门店开在这里,今年7月2日,泡泡玛特海外首家旗舰店也在此落地,目前,韩国也是门店数量最多的海外市场。借助韩国的潮流文化影响力,拿下韩国,就有机会借道攻下整个亚洲市场。

美国也是如此——根据 License Global 报告,2021 年度全球十大顶级 IP 授权商中,美国公司占比高达 80%,美国堪称全球潮流文化的“高地”。

因此,即便美国市场易守难攻,但只要打入美国市场,就相当于拿到了全球化的头等舱机票,所以,泡泡玛特才对美国市场势在必得。

假如出海顺利,全球市场有望“再造”泡泡玛特。

全球化蓝海,待闯三道关

泡泡玛特要在全球复制潮玩风潮,还需要闯过层层关卡。

首先,在品牌力上,初探海外的泡泡玛特,需要假以时日去强化。

当然,也并非没有捷径可取。比如,拿下全球知名IP授权。

目前,在泡泡玛特的海外IP库中,已有迪士尼、环球、华纳、三丽鸥、NBA等众多“CP”。其中,2021年,泡泡玛特推出了首个漫威系列潮玩,表现不俗。而在美国快闪店中,哈利波特、漫威经典款等系列手办,也是畅销款。

不止泡泡玛特,就连乐高的全球化,也离不开全球知名IP的助力——2021年,乐高全球最畅销的五个系列产品中,LEGO Harry Potter、LEGO Star Wars均跻身其中。

尽管授权IP可以快速混个“脸熟”,但自有IP才是真正的护城河。

泡泡玛特的策略是,搭建线上社区,聚拢用户等,让海外用户尽快熟悉相对脸生的自有IP。今年,泡泡玛特在美国上线了第一版海外APP,以及通过Facebook、Tiktok等,聚拢目标用户。

不仅于此,泡泡玛特也在本地孵化新IP。比如在韩国,在美国等地,泡泡玛特都陆续签约了不少原创设计师。

此外,像乐高一样,从玩具延伸到内容,泡泡玛特也与韩国知名制作集团Studio Dragon建立了合作关系,后期不排除自有IP的内容合作。

目前来看,上述举措已见成效——早期,泡泡玛特的欧美海外门店,都以海外华人为主,现在,线下渠道约六成顾客,都是非亚裔人士。

其次,如何应对文化差异,是急不得的慢活儿,必须俯身倾听观测。

前三年,由于对于当地市场了解不够,泡泡玛特没少试错。

泡泡玛特曾计划在西班牙上线斗牛士玩偶。但一位西班牙籍同事及时提醒,在当地,斗牛士的寓意并不好,类似于凶残的杀手。

此外,在中国备受追捧、带来惊喜的盲盒、福袋等玩法,未必可以简单复制到欧美。习惯“确定性”的欧美用户,接受起来尚需培训。

早期,泡泡玛特一盘货打全球,发现欧美客户退货特别多——他们购买下一整套产品,然后留下看中的手办,把其他产品全部退货。

吸取上述教训,为了呼应本地化,泡泡玛特尝试打造了一系列的本地限量款,比如,在日本,推出了招财猫手办,在加拿大,则有枫叶款手办;

而针对一些自有IP,也会做一些本地化改良,比如,欧美用户对于太拟人的MOLLY不太喜欢,但对于宇航员版MOLLY的接受度大大提升,因为他们喜爱职业版手办;

在欧洲,玩家们会对Tycoco系列摇头,后者的骷髅头让他们害怕;但在墨西哥,Tycoco系列就能赢得普遍““哇塞”,骷髅头文化在墨西哥深入人心,流行已有千年之久。

类似的本地化也体现在门店装修细节上——比如韩国旗舰店的店招是黑底白字,而不是国内常见的明黄色,因为黑色是韩国人接受度最高的颜色,韩国的春联也是白纸黑字,而非热闹的红色。

其三,供应链挑战。在品牌全球化的出海路径上,渠道、营销通常先行,供应链的全球化却是终极高地。

以乐高为例,其在全球三个大洲开设了5家工厂。疫情之下,全球产能短缺、大部分供应链中断,但得益于分布在主要市场周围的全球化工厂,乐高得以缩短供应链,减少运输成本,扛过了疫情的挑战。

2021年,疫情之下,乐高营收和净利润双双大涨,同比分别增长了27%和32%。

当然,由于泡泡玛特的全球化之旅才刚刚开场,尚未在全球化搭建生产基地。疫情期间,泡泡玛特的全球供应,不免遭受波及。比如,运输困难导致周期拖长,运费也上涨了两三倍等。

目前,泡泡玛特的应对之策是,先设立海外仓、保税仓等作为过渡。而未来等到泡泡玛特海外业务壮大,或许会像乐高一样,在全球建立工厂。

泡泡玛特花了快10年,才在国内坐稳了江山,刚刚出港的全球化,同样是一场持久战。

但王宁,应该有这个心理准备,“创业好比要去攻击一座城。如果你们对我说,先用300门大炮轰一遍,然后左右两侧各100架飞机,这个谁都会。创业就是三五团体、两杆枪,然后把事情做起来”。

尽管比起来乐高、迪士尼等巨头,泡泡玛特的身量还不够强壮,但其价值也恰恰在于,泡泡玛特不是乐高,也不是迪士尼,它要构建自己的规则和生态,才能打下自己的全球化城池。

(曲旎、KB为化名)

评论