文|FDL数食主张 甜甜绻

在过去的2021年里,资本针对烘焙赛道的融资平均每月一起,其中甚至不乏上亿的融资事件。面对各式烘焙店前大排长龙的景象,人们早已见怪不怪,烘焙也成为食品圈一支迅速突起的异军。

定义规定烘焙产品是以面粉、酵母、食盐、砂糖和水为基本原料,添加适量油脂、乳品、鸡蛋、添加剂等,通过高温焙烤工艺定型、熟化的各种易于保存、食用方便的食品。

由此可见,烘焙产品的制作时常会用到乳制品作为原料,如果牛奶本身就有问题,用其制造的烘焙产品的质量也难以保障。

在经历闭店、风评被害等一系列危机后,烘焙赛道还捂得热吗?

对此,FDL数食主张通过分析国内外数百个烘焙产品,推出《2022年烘焙食品趋势与创新》相关报告,让我们一起看看,接下来烘焙行业还将有哪些机会点?

01 烘焙产业知多少?

首先,在解读烘焙市场现状之前,让我们先来了解一下烘焙产业链的一个概况。

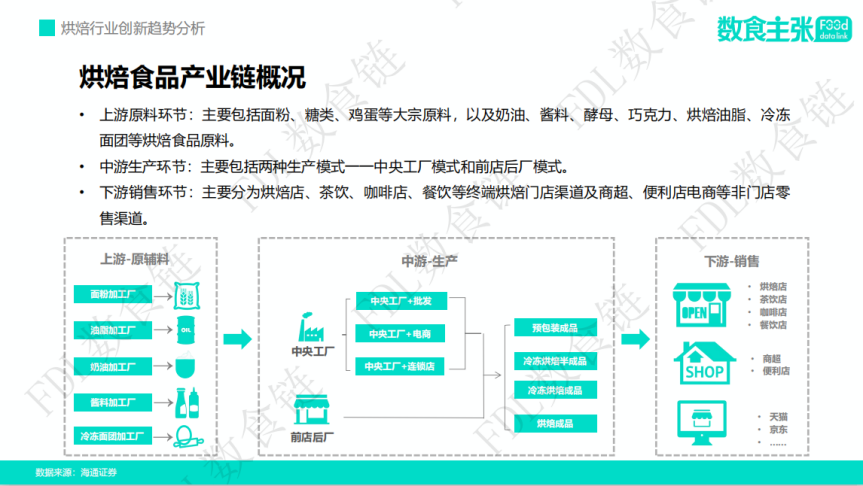

烘焙和大多数产业链一样,可分为上、中、下游三大环节。上游的原料环节主要包括面粉、糖类、鸡蛋等大宗原料,以及奶油、酵母、烘焙油脂、冷冻面团等烘焙食品原料。就目前状况来说,我国烘焙行业中游生产环节主要包括两大生产模式,一种是中央工厂模式,另一种是前店后厂模式。

1、“中央工厂+”模式

中央工厂+批发模式。该模式的企业在各个城市设立生产加工工厂,将产品批发给本地及周边城区的商场、超市或经销商,再销售给终端消费者,此类中央工厂的辐射范围在200-300公里。

该模式具有较强的扩张性,基于其大规模化、渠道多样化且具备统一的配送物流的特性,通常其产品的性价比较高,主要面向大众消费者。但是该模式也存在一定的短板,即对于企业的终端掌控能力要求较高,且培养经销商的周期较长,与大型商超建立稳定客户关系难度比较大,所以维持长期且稳定的供销关系具有一定难度,代表企业有宾堡、曼可顿、嘉顿、桃李面包等。

中央工厂+连锁店模式。企业同样是在城区周边设立工厂,制作烘焙成品或半成品。但与批发模式不同的是,连锁店模式会在市区人口密集的居民区和商业区设立烘焙连锁店,现场对烘焙产品进行可视化加工、销售,搭配茶饮等堂食销售。

该模式除了具有良好的终端管控能力,还能够利用门店营造的风味为消费者提供良好的体验和产品,且兼具一定的社交属性,容易受到中高端消费者的青睐。与之对应的,该模式维持门店和人力成本等管理费用较高,会对其发展扩张形成一定制约,代表企业有元祖、巴黎贝甜、克莉丝汀、面包新语等。

中央工厂+电商+冷链物流模式。这是一种在新零售概念推广以后,衍生出的线上线下相结合的的新兴模式,企业利用互联网方式,如APP、小程序等实现烘焙产品线上的预定与销售,对产品进行一定的包装后结合线下的物流进行产品的配送,代表企业有熊猫不走、廿一客等。

此类企业采用了轻资产的运作模式,由于没有实体店的投入,运营成本更低。采用这类模式的企业通常会用海量广告,明星代言的方式,以低价、促销策略吸引消费者和新用户。但该模式的弊端也很明显,正是因为没有线下实体店,其服务也难以及时跟上消费者需求,消费者的购物体验会大打折扣,这在一定程度上也会限制其发展。

2、前店后厂

事实上,除了大体量的中央工厂模式企业,更多的小糕点坊是以前店后厂的模式经营。这一生产模式的优点是现烤现制现销,经营成本低且较为灵活,实现了加工和门店的一体化,缺点是人力、租金等成本在一定程度上限制其发展,无法形成规模。

最后,烘焙食品产业链的下游就是销售环节了,主要分为烘焙店、茶饮、咖啡店、餐饮等终端烘焙门店渠道及商超、便利店、电商等非门店零售渠道。

02 烘焙行业想象空间巨大

对烘焙行业产业链有一个大致了解后,当前中国烘焙市场又是怎样一个局面呢?

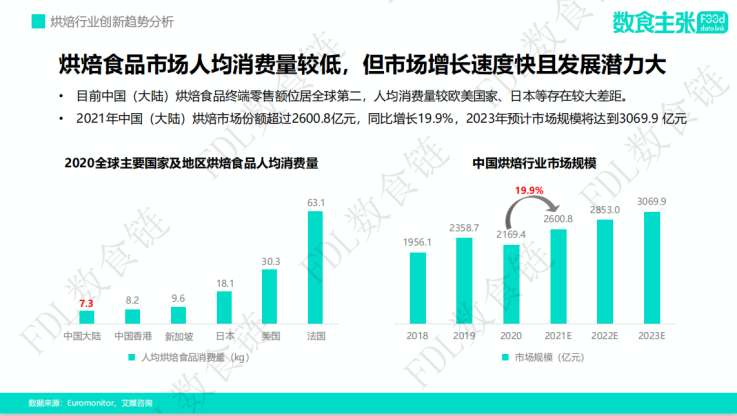

近年来,随着面包等烘焙产品逐渐完成本土化,消费者对于烘焙行业的认知度也在不断提升,这为其带来了无限的想象空间。据市场公开数据显示,中国休闲食品行业规模早已突破万亿大关,其中烘焙糕点以21%的份额名列前茅,且保持迅猛的发展势头。

2021年中国(大陆)烘焙市场份额却超过2600.8亿元,同比增长19.9%,预计该市场规模将在2023年达到3069.9 亿元。尽管目前中国(大陆)烘焙食品终端零售额位居全球第二,但中国(大陆)烘焙食品人均消费量仅为7.28kg/人/年,不足全球平均水平的1/2,相较欧美、日本等仍存在较大差距。

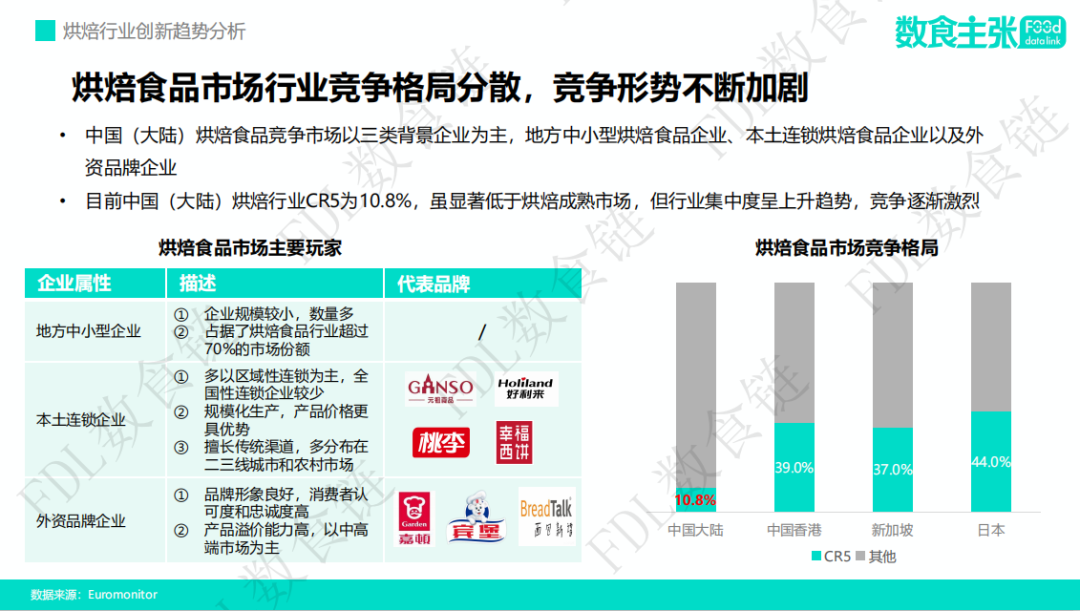

巨大的市场潜力下,行业的内卷愈发激烈,品牌新旧更替的戏码正在不断上演。由于烘焙食品行业进入门槛较低,导致众多小型烘焙食品企业争相进入瓜分市场。现阶段,烘焙食品行业的玩家主要包括三大类:地方中小型烘焙食品企业、本土连锁烘焙食品企业以及外资品牌企业。

在我国,地方中小烘焙食品企业占据烘焙行业超过70%的市场份额,虽然规模较小,但数量较多,广泛分布于各个地区。

近两年来,烘焙行业的连锁化水平得到了显著提高。美团美食数据显示,连锁烘焙企业中,10-100家规模门店的数量占比约为12%,近两年增速较快;100-300家门店规模的品牌门店数约为6%,近两年呈现小幅上升的趋势。

本土连锁烘焙食品企业多以区域性连锁为主,全国性连锁企业较少,比如广州酒家、稻香村、好利来。由于此类企业实现了规模化生产,其产品在价格上更具优势。并且,该类企业擅长传统渠道,在下沉市场拥有绝对的话语权。

除了上述两种烘焙企业类型,外资品牌企业在我国烘焙行业史上也留下了浓墨重彩的一笔,甚至至今仍占据着众多消费者的心智,比如嘉顿、曼可顿、好丽友、面包新语等知名企业。

这类企业凭借雄厚的资金、先进的生产技术和灵活的经营方式,早在上个世纪九十年代就已进入中国市场,并为中国市场提供了质量稳定且数量庞大的烘焙产品。他们通常拥有良好的品牌形象,消费者对其认可度与好感度根植于久远的记忆里,这也为他们的产品带来了更高的溢价能力。

虽然国内烘焙品牌的市场份额远远超过外资品牌,但整体市场呈现高度分散的局面,尚未形成真正意义上的龙头烘焙企业。总的来看,我国烘焙食品行业仍处于初级发展阶段。

数据显示,目前中国(大陆)烘焙市场的CR5仅为10.8%,显著低于日本的44%和中国香港的39%。

自2015年国家重新修订并实施《中华人民共和国食品安全法》以来,部分忽视生产环境和品质管理的小型烘焙企业逐步被淘汰。

相关数据显示,2015年和2016年通过食品生产许可的企业数量同比下降12.27%和 25.57%。这说明,未来我国烘焙行业集中度仍有较大的提升空间,具备核心竞争力的优秀企业将在新一轮角逐中获得更长远的发展机会。

如今,随着烘焙产业趋向成熟完善,烘焙市场也呈现百花齐放的局面。然而,繁花似锦的烘焙赛道背后,却是“你方唱罢我方登场”的残酷现状。

抛去疫情的影响和固守不变的运营思维,产品力是影响消费者决策、形成品牌忠诚的关键所在。

在影响消费者购买的众多因素中,口味、价格、营养占据绝对地位。与此同时,消费者的痛点前三位分别为安全卫生、产品质量、食品添加剂。

企业如何才能更好地提升产品的核心竞争力?

接下来,数食主张将基于消费者购买烘焙产品的驱动力与阻力,深入发掘烘焙产品还将存在哪些机会点。

03 烘焙产品加码健康化

随着健康风逐渐吹入生活的方方面面,人们对于食品的要求也从满足口腹之欲向顿顿健康转变。与此同时,消费者日益细化的健康需求也为烘焙行业带来许多机会点,以下是数食主张总结的4大烘焙健康化关键词。

1、低脂/低糖/低碳水

世界卫生组织的数据显示,自1975 年以来,全球肥胖病例几乎增加了两倍。其中约有6.5亿人肥胖。人们发现肥胖和超重会引发多种慢性疾病,比如关节炎和肾衰竭。

此外,各种国际组织正在不断发起减少脂肪摄入的运动,比如2018年世界卫生组织发起的REPLACE倡议,希望消除工业生产的反式脂肪。因此,人们正在增加对低脂食品的消费,这反过来又促进了低脂烘焙市场的增长。

数据显示,2020年全球低脂烘焙产品市场为 252 亿美元,预计到2027年将达到325 亿美元。中国作为世界第二大经济体,低脂烘焙市场规模预计到2027年将达到65亿美元,期间的年复合增长率达到5.9%。

讲到低脂,就不得不提它的孪生兄弟——低糖,这两大关键词时常作为健康的代名词共同出现。数据显示,近五分之三的消费者购买低糖产品的原因是为了健康,并且在未来两到三年,预计低糖市场还会额外增加360亿美元。

据了解,在中国每人每天摄入的糖分主要来自酸奶、饮料、焙烤食品三类。因此,在烘焙赛道具有极大的低糖创新发展潜力。

另一方向,我们也发现随着人们健康知识与意识的不断提升,近年来烘焙产品除了在往低脂、低糖的方向发展,低碳水趋势也正在逐渐兴起。

由于糖分存在于所有由碳水化合物组成的食物中,除了直接减少添加糖之外,如今人们关注点正在往减少食物碳水化合物的方向转变,因此烘焙正在朝低脂、低糖、低碳水的趋势不断进阶。

产品案例:Baker &Baker低脂低糖甜甜圈

这是一款低脂低糖甜甜圈,跟普通的甜甜圈相比含糖量和脂肪含量更低,粉红色(草莓)和棕色(可可)甜甜圈的含糖量分别降低了38%和37%,脂肪含量降低了46%和62%,卡路里含量分别降低了 20%和27%,单个甜甜圈的热量均不到 150 卡路里,简直是甜甜圈爱好者的福音。

2、肠道健康

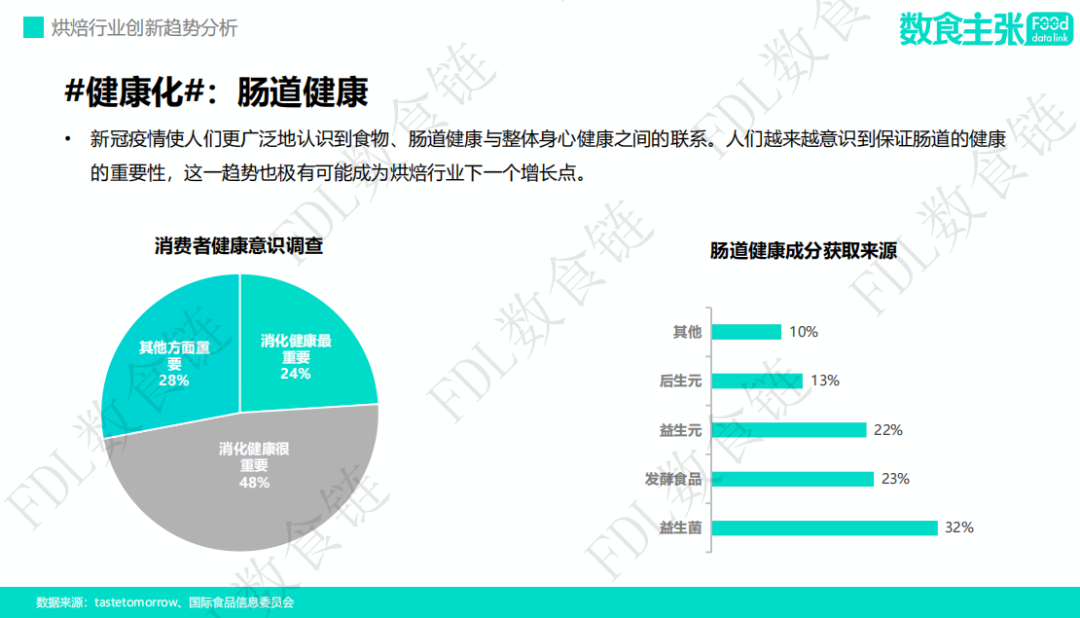

新冠疫情使人们更广泛意识到食物、肠道健康与整体身心健康之间的联系。大多数情况下,人们为了改善肠道健康状况,喜欢在酸奶、水果和蔬菜以及膳食补充剂中寻找有益物质。

在一项消费者健康意识调查中显示,48%的人认为消化健康很重要,24%的人甚至认为消化健康最为重要,并且超过半数的消费者以益生菌、益生元作为其获取肠道健康成分的来源。因此,在烘焙食品中添加有益于肠道健康的物质极有可能成为下一个消费增长点。

产品案例:Uplift Food益生元泡芙

这是一款添加了益生元(膳食纤维)的泡芙。据了解,这是市面上目前纤维含量最高的泡芙,每1盎司含8克膳食纤维。这款植物性非转基因泡芙由专业营养师开发而来,富含多种益生元和益生菌,并且经科学验证可以支持肠道消化和免疫健康。

3、清洁标签:

“清洁标签”一词听起来些许有些陌生,它是由“clean label”翻译而来,但如果换成有机、非转基因、无添加剂、无防腐剂等词是不是就耳熟能详?事实上,关于“清洁标签”这一词的含义并没有法律定义或单一协议。自2011年英国零售业开始响应「清洁标签」运动后,此概念就在不断地补充拓展。

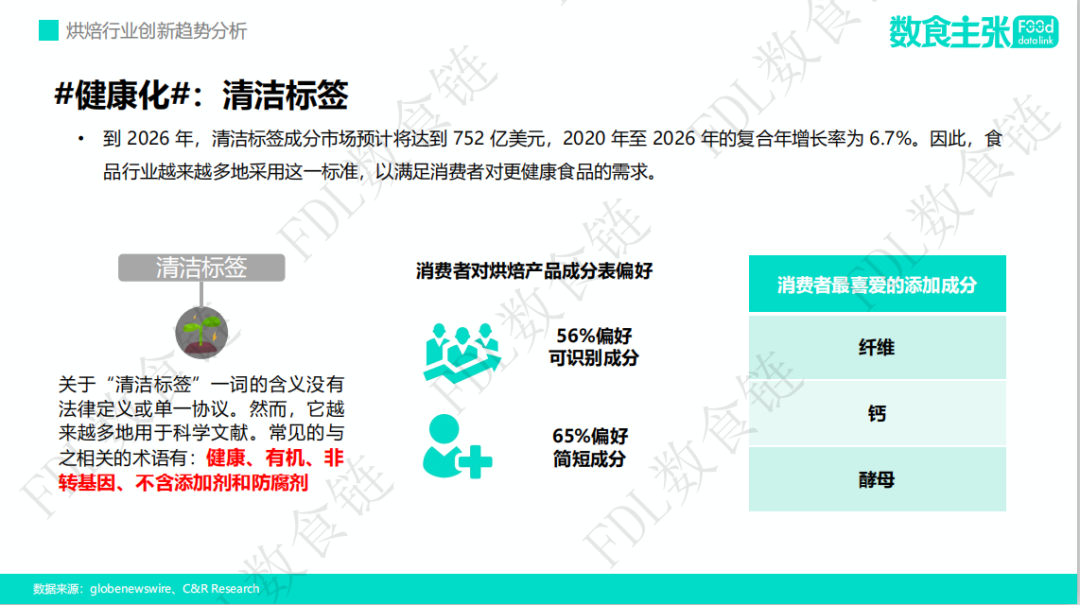

现如今,它不仅越来越多地用于科学文献中,还代表了消费者对于健康饮食的态度与追求。预计到2026年,清洁标签成分市场将达到752亿美元,2020年至2026年的年复合增长率为6.7%。

因此,食品行业越来越多地采用这一标准,以满足消费者对更健康食品的需求。

在一项关于消费者对烘焙产品成分表偏好的调查中,56%的消费者表示偏好成分可识别的产品,65%偏好成分简短的产品。另外,该调查中提到了消费者最喜欢的几种成分,分别是膳食纤维、钙和酵母。

产品案例:GoodPop 巧克力香草三明治

这款巧克力香草三明治是市场上第一款100%植物基且无麸质的冷冻三明治,原料来源均为非转基因成分,单个热量仅为 110卡路里。

4、其他功效:

除了前文提到的三个烘焙食品健康化的关键词,数食主张还总结了另外3个具有发展潜力的健康功效属性。

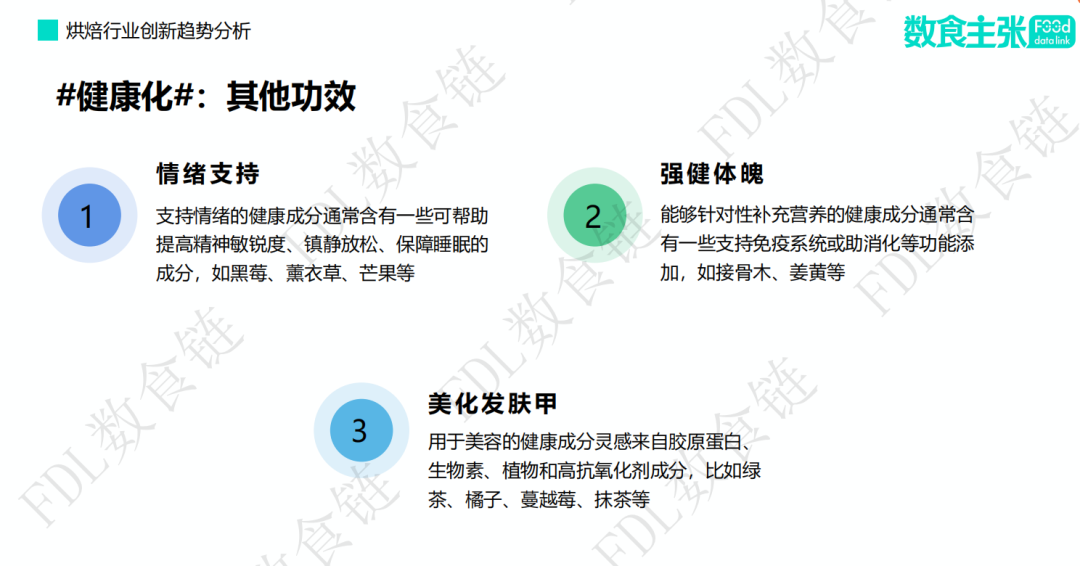

首先情绪支持,相关产品通常含有帮助提高精神敏锐度、镇静放松、保障睡眠的成分,比如黑莓、薰衣草、芒果等;其次是强健体魄,相关产品通常需要一些支持免疫系统或助消化等功能成分的加持,如接骨木、姜黄等;此外还有美容,其中较为常见的成分是胶原蛋白和高抗氧化剂成分,比如绿茶、橘子、蔓越莓、抹茶等。

产品案例:Nightfood 睡眠友好型曲奇

Nightfood 的饼干将以富含天然褪黑素的燕麦粉为基底,以高抗氧化剂含量的枣糖浆为甜味剂制成,不含任何麸质和坚果。每份还将提供 500 微克维生素 B6、500 毫克肌醇和 250 毫克枣粉等营养成分,为晚上吃零食的人提供更利于睡眠的营养成分。

04 烘焙食品下一个爆款口味

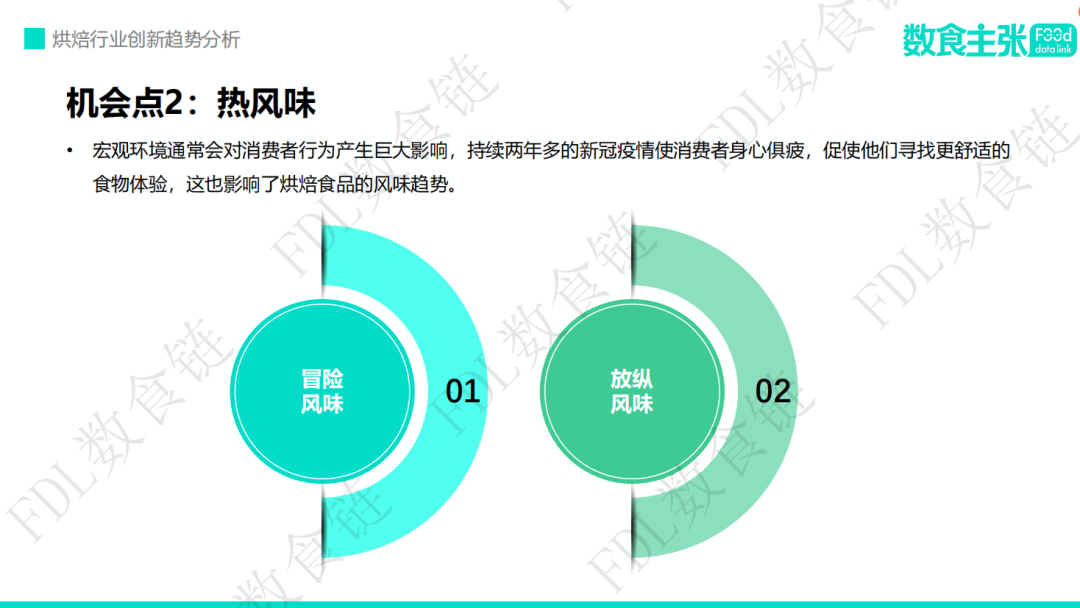

在消费升级的大趋势下,烘焙产品在趋向健康化的同时,消费者对于风味的需求也越来越多样化。新冠疫情的肆虐,使得消费者身心俱疲,这也促使人们借助美味来解放天性。

那么,烘焙行业接下来又将诞生什么爆款口味呢?对此,数食主张总结了两大烘焙食品风味的创新点。

1、冒险风味:

今时今日,口味的创新对于烘焙行业变得越来越重要,消费者总是会被一些新鲜刺激的风味所吸引。在一项消费者选购零食风味偏好的调查中,70%的消费者偏爱新奇有趣的风味,58%的偏爱来自全球各地的异国风味。

产品案例:山崎Lunch pack 章鱼小丸子风味炒面面包

这是一款在面包中夹着酱汁炒面以及大阪章鱼烧馅料的三明治产品。其中,产品采用魔芋替代章鱼制作章鱼烧馅料,从而使得口感更加丰富,增加饱腹感的同时还可以适度减少热量。

2、放纵风味:

消费者在选择烘焙产品时,除了注重食物本身的健康,他们同样在意食物带给他们的心理和情绪方面的影响。出于缓解生活压力等原因,消费者们越来越多地在烘焙食品中寻找“颓废”的感觉,放纵仍然是他们选购烘焙产品的重要因素

Tastetomorrow的一项消费者调查显示,近8成的人表示在选购零食时非常关注产品的放纵属性。90%的人表示每天至少要吃一种零食来放纵自己,80%的人表示吃零食对于他们来说只是为了享受和满足,不必太过考虑营养。

产品案例:Levain Bakery Rocky Road饼干

这款季节限定饼干拥有5种口味,分别是巧克力核桃、黑巧、燕麦葡萄干、黑巧克力花生酱和双倍巧克力。其灵感来源于炎热的夏日、烤棉花糖、公路旅行、篝火和熔岩冰淇淋。

05 烘焙食品包装新风向

随着技术的日新月异,食品包装除了能保护食品在运输的途中不被损坏、延长食品的赏味期限之外,还被赋予了独特的价值主张和特定的营销功能,包装的不断创新为其市场增长提供了机会。

据businesswire预测,全球烘焙食品包装市场将以2.9%的年复合增长率扩大,到2025年将达到44亿美元。本次,数食主张将目光聚集到包装的便捷性和可持续性两个维度,思考未来烘焙食品包装的路径。

1、便捷性:

烘焙产品的便捷包装,回归到两点就是保证新鲜和方便携带。另外,随着单身人口的增多,家庭人数的减少等趋势,小分包装更能方便储存和携带食物,一些先知先觉的品牌捕捉到了这一创新机遇。

产品案例:Special K便携式蛋白质零食棒

这是一款便携式迷你蛋白棒,特点在于每个都有独立的小包装,非常适合放在包里、口袋和抽屉里,以便大家在学习、工作或者旅游时补充能量。

2、可持续性

在全球呼吁可持续发展的主旋律下,从早期的减少使用塑料袋,到使用纸吸管、无标签瓶等做法,食品行业也在不断摸索可持续包装的新方法。

今年6月,相关部门针对食品包装发布了公告,企业应当严格遵守关于食品包装的强制性标准,鼓励使用绿色环保、可作其他用途的包装。7月初,中国塑料加工工业协会复合膜制品专业委员会组织起草的三个与食品包装相关的国家标准也已实施。

食品包装的可持续性,再一次被推到聚光灯下。

一项对消费者的调查显示,67%的消费者认为使用可持续包装对于产品来说是十分重要的,54%的消费者在选择产品时会考虑可持续包装,83% 年轻消费者表示愿意为此支付更高的溢价。

烘焙产品的可持续性包装又该怎么做?

产品案例:Izzio Artisan Bakery 家用可回收包装面包

这款面包采用的包装既能让消费者直接在袋子里烘烤面包,还能实现可回收,不仅满足了消费者的便捷化需求,还非常符合消费者的可持续性观念。

遭遇了盈利不佳、闭店风潮、食品安全等“寒潮”的摧残,烘焙玩家们并未放弃自救,而脱困的第一步就是要学会推陈出新。

尽管未来仍有许多变数,但可以确定的是,这些烘焙趋势将会继续发展,对于烘焙玩家们来说,谁能提前预知洞察未来的趋势,并借此革新,谁就能保持前沿,成为新一代的烘焙“卷王”。

参考文献:

1、我国烘焙食品行业经营模式分析-立鼎产业研究网

2、《2022烘焙品类发展报告》-美团

3、《食品烘焙生产项目投资可行性研究报告》-尚普华泰

评论