文|港股解码 瓶子

7月7日,陕西煤业(601225.SH)发布半年业绩预告,预计上半年净利润为242-249亿元,同比增长192%-200%,扣非净利润为146-153亿元,同比增长86%-95%。

值得注意的是,此份半年报的净利润表现,是陕西煤业有史以来最好的成绩单。

陕西煤业创下历史佳绩的背后,正折射出在“煤超疯”盛宴下,煤炭企业赚得盆满钵满的一个缩影罢了。此外,在这份成绩单中,也折射出陕西煤业“爱投资”的心。

01 煤价稳定高位,煤企赚翻

先说说本文的主人翁陕西煤业。

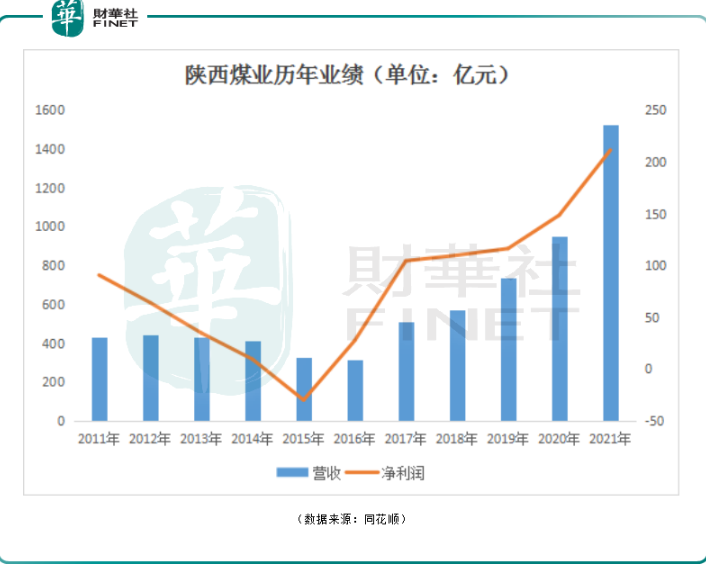

公开资料显示,陕西煤业成立于2008年,2014年上市,实际控制人为陕西省国资委。其主要从事煤炭开采、洗选、运输、销售以及生产服务等业务。公司目前煤炭储量149亿吨、可采储量86亿吨,可采年限70年以上,核定产能1.39亿吨。

2022年,整体动力煤价格仍维持高位运行,是公司业绩增长的主要原因之一。参照陕西地区煤炭坑口价格,上半年同比涨幅约50%左右;从长协价格来看,上半年长协均价为721元/吨,同比上涨21.6%。

另一方面,陕西煤业对外投资收益非常可观,进一步增厚公司利润。

陕西煤业5月25日公告称,将变更持股隆基绿能(主营光伏产业)会计方法,由长期股权投资变更为金融资产核算。以隆基绿能5月20日的收盘价为初步测算基准,增加公允价值变动损益87.02亿元,增加归母公司净利润65.26亿元。

隆基绿能股价由5月20日收盘价54.59元上涨至6月30日66.63元,若按照陕西煤业持股2.7%计算,贡献第二季度税后利润18.5亿元。如此可见,成功投资光伏龙头隆基绿能,让公司盈利增色不少。

陕西煤业对隆基绿能的投资可追溯到2017年,当年陕西煤业斥资26亿元,持股其4.99%股权,此后几年公司持续增持,截至2020年7月共持有8.69%股份。但从2020年三季度起,陕西煤业开始转向减持隆基绿能。

在此期间,公司业绩节节攀升。2017年至2020年,公司营收从509.27亿元提升至950.6亿元;归母净利润由104.49亿元提升至148.6亿元。

2021年再创新高,公司营收1522.66亿元,同比增长60.17%;归母净利润211.4亿元,同比增长42.26%。

进入2022年,陕西煤业继续高歌猛进。一季度营收395.69亿元,同比增长13.5%;归母净利润56.94亿元,同比增长68.79%。

经测算,预计2022年二季度实现归母净利润185.06-192.06亿元,同比增长277%-291%,环比增长225%-237%,创下单季度新高;扣非净利润72.66-79.66亿元,同比增长75%-92%,环比下滑1%-9%。

综上,陕西煤业以煤炭为主业,外加股权投资新能源优质资产的双线布局,带动公司盈利能力大幅提升。

无独有偶,得益产品价格高涨,从已披露的数据来看,继去年斩获良好业绩后,煤炭上市公司一季度纷纷收获“开门红”。同花顺数据显示,33只概念股中,有26家公司实现利润上涨。

例如,“煤老大”中国神华归母净利润189.57亿元,同比增长63.27%;中煤能源归母净利润67.93亿元,同比增长93.15%。还有冀中能源、辽宁能源、山煤国际等多家煤企净利润均涨幅超过4倍。

中期业绩预告方面,煤炭板块中的永泰能源发布业绩预增公告,预计2022年半年度实现净利润7.5亿元~8亿元,同比增加65.08%~76.09%;扣非净利润7.71亿万元~8.21亿元,同比增长170.82%~188.39%。

此外,根据中信证券预测,按净利润加总口径计算,预计主流上市公司中报业绩同比增长超90%,Q2 单季业绩环比增长接近30%。剔除市值较大的中国神华,重点公司中报业绩同比增长约为127%,Q2单季环比增长约47%。

可以预见,今年上半年煤企高业绩增长或将延续。

02 行情能否持续?

撇开陕西煤业投资收益不谈,煤炭企业利润爆发的底层逻辑是全球能源紧张,作为传统化石能源,煤炭的需求量重新迎来增长。

双碳背景下,煤炭、石油、天然气的产能投放不足,光伏、风电的发展跟不上需求的增长,而乌俄冲突又加剧了这一矛盾。

据中国煤炭工业协会数据显示,今年1-5月,全国煤炭产量完成18.1亿吨,同比增长10.4%,全国原煤日均产量超过了1200万吨,刷新历史高点。

随着天气逐渐炎热,居民用电需求回升,用煤需求高峰来临。2021年下半年的“煤超疯”现象就是从夏季开始的。

7月3日,信达证券研报指出,动力煤方面,沿海八省周内日耗均值达到195万吨,超过2021年同期水平,库存方面在保供力度加大的背景下整体维稳,电厂可用天数承压下行。

此外,能源危机下,欧洲多国重启煤炭发电。近期,德国、意大利、奥地利和荷兰等已相继表明,将增加燃煤发电产量。海外煤价高涨,进口量或继续下滑,进一步支撑煤价高位运行。

多家机构分析认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段配置煤炭板块正当时。

国盛证券表示,半年报预告窗口期已至,煤价高位下,煤炭板块业绩确定性较强,而估值处于历史底部,考虑到煤企高利润有望长期持续、高现金流背景下不断提高分红比例,煤炭板块正在迎来业绩&估值的戴维斯双击。

值得注意的是,今年以来,煤炭的“保供稳价”是个热门词。

7月初,据中国煤炭工业协会相关负责人表示,目前全国煤炭中长期合同签订总量已经超过全国煤炭需求总量的75%以上。高比例的煤炭中长期合同,对于稳定煤炭市场供应,特别是对于稳定煤炭市场价格发挥了重要作用。

对于下半年煤炭行情的展望,中信证券指,尽管市场目前对大宗商品价格预期存在分歧,但看好下半年国内需求的环比改善,叠加季节性因素影响,预计下半年需求环比或有8%的增长,供给端如果仅考虑目前的产能,预计产量环比仅有季节性的扩张,环比产量增速在2.3%~2.5%之间,总量上供给偏紧格局难改,但由于上半年下游补库需求释放较多,库存已有一定的累积,因此认为下半年的缺口并不会导致煤价暴涨,预计动力煤、焦煤价格环比均有8%~10%左右的涨幅。预测2022 年全年动力煤、焦煤价格同比涨幅分别约为25%/30%。预计上市公司业绩2022年同比增速在60%以上。

结语

有了业绩的支撑,从去年11月中旬开始,煤炭股便进入上升通道,截至当前,煤炭概念指数累计涨幅近40%。其中,累计涨幅超过40%的煤炭股就多达十多家。

以陕西煤业为例,截至发稿前,陕西煤业股价为19.79元/股,年初至今涨幅82%,位居煤炭板块涨幅榜中上水平。

展望后市,部分投行及券商对下半年煤炭行情依旧看好,认为煤价高位有支撑,那么是否意味着包括陕西煤业在内的煤企,高业绩增长会延续到年底呢?

评论